Tổng hợp biểu mẫu đăng ký sử dụng giao dịch thuế điện tử mới nhất? Các phương thức thực hiện giao dịch thuế điện tử hiện nay?

Tổng hợp biểu mẫu đăng ký sử dụng giao dịch thuế điện tử mới nhất?

Các biểu mẫu đăng ký sử dụng giao dịch thuế điện tử mới nhất hiện nay đang sử dụng được ban hành kèm theo Thông tư 19/2021/TT-BTC gồm:

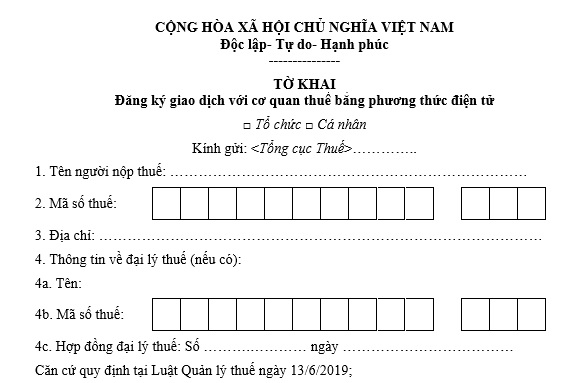

- Mẫu số 01/ĐK-TĐT: Tờ khai đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử:

Tải về Mẫu số 01/ĐK-TĐT

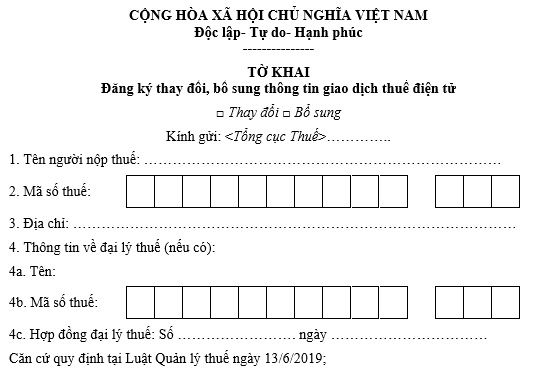

- Mẫu số 02/ĐK-TĐT: Tờ khai đăng ký thay đổi, bổ sung thông tin giao dịch thuế điện tử:

Tải về Mẫu số 02/ĐK-TĐT

Tổng hợp biểu mẫu đăng ký sử dụng giao dịch thuế điện tử mới nhất? Các phương thức thực hiện giao dịch thuế điện tử hiện nay? (Hình từ Internet)

Các phương thức thực hiện giao dịch thuế điện tử mà người nộp thuế có thể lựa chọn là gì?

Căn cứ khoản 2 Điều 4 Thông tư 19/2021/TT-BTC quy định như sau:

Nguyên tắc giao dịch thuế điện tử

1. Người nộp thuế thực hiện giao dịch thuế điện tử phải có khả năng truy cập và sử dụng mạng Internet, có địa chỉ thư điện tử, có chữ ký số theo quy định tại Điều 7 Thông tư này hoặc có số điện thoại di động được một công ty viễn thông ở Việt Nam cấp (đối với cá nhân chưa được cấp chứng thư số) đã đăng ký sử dụng để giao dịch với cơ quan thuế trừ trường hợp người nộp thuế lựa chọn phương thức nộp thuế điện tử theo quy định tại điểm đ khoản 2 Điều này thực hiện theo quy định của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

2. Người nộp thuế có thể lựa chọn các phương thức sau đây để thực hiện giao dịch thuế điện tử thông qua:

a) Cổng thông tin điện tử của Tổng cục Thuế.

b) Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

c) Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ điểm b khoản này) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

d) Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

đ) Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

...

Như vậy, người nộp thuế có thể lựa chọn thực hiện giao dịch thuế điện tử thông qua 05 phương thức sau:

(1) Cổng thông tin điện tử của Tổng cục Thuế.

(2) Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

(3) Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ phương thức (2)) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

(4) Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

(5) Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

Việc đăng ký sử dụng phương thức giao dịch thuế điện tử được quy định ra sao?

Hoạt động đăng ký sử dụng phương thức giao dịch thuế điện tử được quy định cụ thể tại khoản 3 Điều 4 Thông tư 19/2021/TT-BTC như sau:

(1) Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 10 Thông tư 19/2021/TT-BTC.

(2) Người nộp thuế giao dịch thuế điện tử thông qua Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan chủ quản hệ thống.

(3) Người nộp thuế giao dịch thuế điện tử thông qua Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác được kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện theo hướng dẫn của cơ quan nhà nước có thẩm quyền.

(4) Người nộp thuế giao dịch thuế điện tử thông qua tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế thì đăng ký thực hiện giao dịch thuế điện tử theo quy định tại Điều 42 Thông tư 19/2021/TT-BTC.

Trong cùng một khoảng thời gian, người nộp thuế chỉ được lựa chọn đăng ký, thực hiện một trong các thủ tục hành chính thuế quy định tại điểm a khoản 1 Điều 1 Thông tư 19/2021/TT-BTC qua Cổng thông tin điện tử của Tổng cục Thuế, Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính hoặc một Tổ chức cung cấp dịch vụ T-VAN (trừ trường hợp nêu tại Điều 9 Thông tư 19/2021/TT-BTC).

(5) Người nộp thuế lựa chọn hình thức nộp thuế điện tử thông qua dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thì đăng ký thực hiện theo hướng dẫn của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán.

Lưu ý: Người nộp thuế đã thực hiện đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử thì phải thực hiện các giao dịch với cơ quan thuế theo phạm vi quy định tại khoản 1 Điều 1 Thông tư 19/2021/TT-BTC bằng phương thức điện tử, trừ các trường hợp quy định tại Điều 9 Thông tư 19/2021/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.