quá hạn mức giao đất ở hoặc hạn mức công nhận đất ở tại địa phương nơi lựa chọn.

Hộ gia đình, cá nhân chịu trách nhiệm trước pháp luật về tính trung thực, chính xác của việc kê khai diện tích thửa đất trong hạn mức giao đất ở hoặc hạn mức công nhận đất ở được áp dụng tính thu tiền sử dụng đất; nếu bị phát hiện kê khai gian lận sẽ bị truy thu nộp

VNĐ kỳ hạn 12 tháng tại ngân hàng thương mại nhà nước có mức lãi suất tiền gửi tiết kiệm cao nhất trên địa bàn cấp tỉnh.

Phương pháp thặng dư

- Là phương pháp định giá đất đối với thửa đất có tiềm năng phát triển theo quy hoạch sử dụng đất, quy hoạch xây dựng hoặc được phép chuyển mục đích sử dụng đất để sử dụng cao nhất và tốt nhất bằng cách loại

những người con của cụ là Lê Hữu H cùng những người đồng thừa kế là người tiếp tục quản lý và sử dụng. Năm 2003, ông H đồng ý để ông T về ở tại ngôi nhà 45/266 đường P.

Đến năm 2008, ông H có lập giấy thỏa thuận cho ông T ở nhờ và hai bên thỏa thuận khi nào cần lấy lại nhà thì thông báo cho bên ở nhờ trước 01 tháng.

Đầu năm 2009, do cần lấy lại nhà

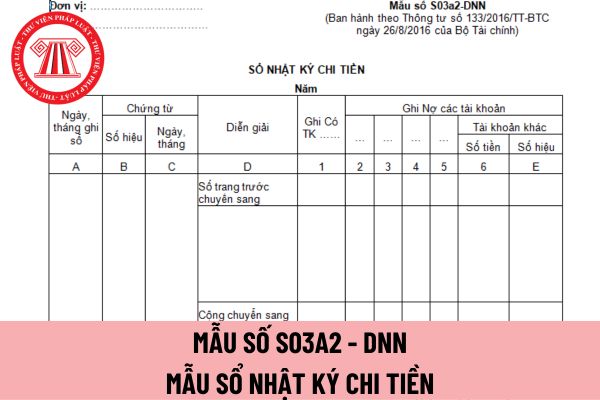

Mẫu sổ nhật ký chi tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu này nhé! Cảm ơn em! Đây là câu hỏi của anh D.K đến từ Gia Lai.

từ cổng dịch vụ công hoặc cơ sở dữ liệu của cơ quan quản lý thuế. Trường hợp xe chưa có dữ liệu hóa đơn điện tử thì phải có hóa đơn giấy hoặc hóa đơn được chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy theo quy định của pháp luật;

b) Quyết định của cơ quan có thẩm quyền hoặc văn bản về việc bán, tặng cho, thừa kế xe, chứng từ tài chính của xe theo

Xóc đĩa là loại hình gì?

Xóc đĩa là một trò chơi bắt nguồn từ miền Bắc ở Việt Nam. Chỉ với một số vật dụng rất đơn giản như: đĩa, bát, đồng xu người chơi đã có thể bắt đầu trò chơi xóc đĩa.

Đầu tiên tất cả những người tham gia sẽ tiến hành đặt cược theo một mức giới hạn quy định. Một người sẽ bỏ các đồng xu vào đĩa, úp chiếc bát lại và lắc

phù hợp với Chiến lược phát triển kinh tế - xã hội 10 năm 2021 - 2030 của cả nước, Chiến lược phát triển bền vững, Chiến lược tăng trưởng xanh quốc gia, các chiến lược phát triển ngành, lĩnh vực quốc gia có liên quan; bảo đảm sự tuân thủ, tính liên tục, kế thừa, phù hợp với Quy hoạch tổng thể quốc gia và các quy hoạch ngành quốc gia.

- Phát triển

biến là hợp đồng thế chấp, cầm cố) được thể hiện thành văn bản, nội dung hợp đồng thường áp dụng theo mẫu của tổ chức tín dụng. Nội dung tranh chấp bao gồm việc thanh toán vốn, lãi suất, tiền phạt và xử lý tài sản bảo đảm.

- Về chủ thể tranh chấp: Nguyên đơn khởi kiện thường là tổ chức tín dụng (bao gồm ngân hàng, tổ chức tín dụng phi ngân hàng, tổ

/2019/TT-NHNN như sau:

Tài khoản 311- Công cụ, dụng cụ

...

2. Kết cấu và nội dung phản ánh tài khoản 311:

Bên Nợ: - Trị giá thực tế của công cụ, dụng cụ nhập kho.

- Trị giá thực tế của công cụ, dụng cụ thừa phát hiện khi kiểm kê.

Bên Có: - Trị giá thực tế của công cụ, dụng cụ xuất kho sử dụng cho hoạt động kinh doanh.

- Chiết khấu thương mại khi

)

- [10]: Fax: Không bắt buộc

- [11]: Điền địa chỉ email của NNT. (Bắt buộc điền)

- Từ [12] đến [19] : Thông tin đại lý thuế (nếu không có thì bỏ qua).

- [20]: Tổng thu nhập chịu thuế (TNCT) trong kỳ [20]=[21]+[23]

- [21]: Tổng TNCT phát sinh tại Việt Nam: Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy

bố áp dụng và trong quy chuẩn kỹ thuật quốc gia tương ứng được cấp bởi phòng thử nghiệm do Bộ Nông nghiệp và Phát triển nông thôn chỉ định hoặc thừa nhận;

+ Mẫu của nhãn sản phẩm.

- Đối với thức ăn đậm đặc nhập khẩu bao gồm tài liệu quy định tại các điểm b, c, d, đ, e và g khoản 3 Điều 34 Luật Chăn nuôi 2018. Hồ sơ là bản chính hoặc bản sao có

cá nhân được Nhà nước giao đất.

4. Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

5. Thu nhập của hộ gia đình, cá

kinh doanh vẫn phải chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của hộ kinh doanh phát sinh trong thời gian trước ngày chuyển giao hộ kinh doanh, trừ trường hợp hộ kinh doanh, người mua, người được tặng cho, người thừa kế và chủ nợ của hộ kinh doanh có thỏa thuận khác.

- Đối với trường hợp hộ kinh doanh chuyển địa chỉ trụ sở sang quận

sử dụng đất, chủ sở hữu tài sản gắn liền với đất thực hiện các quyền chuyển đổi, chuyển nhượng, thừa kế, tặng cho quyền sử dụng đất, tài sản gắn liền với đất; góp vốn bằng quyền sử dụng đất, tài sản gắn liền với đất; cho thuê, cho thuê lại quyền sử dụng đất trong dự án xây dựng kinh doanh kết cấu hạ tầng; chuyển nhượng dự án có sử dụng đất;

(2

;

(ii) Đối với thửa đất có nhà ở, nhà ở và công trình phục vụ đời sống nếu diện tích thửa đất nhỏ hơn hạn mức giao đất ở quy định tại khoản 2 Điều 195 Luật Đất đai 2024 và khoản 2 Điều 196 Luật Đất đai 2024 thì diện tích đất ở được xác định là toàn bộ diện tích thửa đất đó;

(iii) Phần diện tích còn lại (nếu có) sau khi đã xác định diện tích đất ở theo

Cho tôi hỏi là những chi phí trả trước được phản ánh trong tài khoản kế toán (381) về tài sản khác của tổ chức tài chính vi mô bao gồm những gì? Việc tính và phân bổ chi phí trả trước của tổ chức tài chính vi mô vào chi phí từng kỳ kế toán được quy định như thế nào? Câu hỏi của anh N.V.T đến từ Thừa Thiên Huế.

Đất bố mẹ chồng tặng cho khi kết hôn có phải là tài sản chung hay tài sản riêng?

Căn cứ Điều 33 Luật Hôn nhân và gia đình 2014, tài sản chung của vợ chồng được xác định như sau:

"1. Tài sản chung của vợ chồng gồm tài sản do vợ, chồng tạo ra, thu nhập do lao động, hoạt động sản xuất, kinh doanh, hoa lợi, lợi tức phát sinh từ tài sản riêng và

Tài sản chung của vợ chồng được pháp luật quy định như thế nào?

Theo Điều 33 Luật Hôn nhân và gia đình 2014, tài sản chung của vợ chồng được xác định như sau:

"1. Tài sản chung của vợ chồng gồm tài sản do vợ, chồng tạo ra, thu nhập do lao động, hoạt động sản xuất, kinh doanh, hoa lợi, lợi tức phát sinh từ tài sản riêng và thu nhập hợp pháp khác

hết quý gần nhất có số liệu trước thời điểm định giá đất;

(3) Phương pháp thặng dư được thực hiện bằng cách lấy tổng doanh thu phát triển ước tính trừ đi tổng chi phí phát triển ước tính của thửa đất, khu đất trên cơ sở sử dụng đất có hiệu quả cao nhất (hệ số sử dụng đất, mật độ xây dựng, số tầng cao tối đa của công trình) theo quy hoạch sử dụng đất

định trúng đấu giá thông qua việc phân tích, so sánh các yếu tố ảnh hưởng đến giá đất sau khi đã loại trừ giá trị tài sản gắn liền với đất (nếu có) để xác định giá của thửa đất cần định giá;

(2) Phương pháp thu nhập

Phương pháp được thực hiện bằng cách lấy thu nhập ròng bình quân năm trên một diện tích đất chia cho lãi suất tiền gửi tiết kiệm bình

Cách tính tiền sử dụng đất khi làm sổ đỏ đối với đất có nguồn gốc được giao không đúng thẩm quyền từ 01/7/2004 đến trước 01/7/2014?

17:49 | 01/08/2022

Cách tính tiền sử dụng đất khi làm sổ đỏ đối với đất có nguồn gốc được giao không đúng thẩm quyền từ 01/7/2004 đến trước 01/7/2014?

17:49 | 01/08/2022