Công ty có được tự ý điều chỉnh mức lương trong hợp đồng lao động không?

Theo quy định tại điểm a khoản 2 Điều 6 Bộ luật Lao động 2019 quy định như sau:

"Điều 6. Quyền và nghĩa vụ của người sử dụng lao động

1. Người sử dụng lao động có các quyền sau đây:

a) Tuyển dụng, bố trí, quản lý, điều hành, giám sát lao động; khen thưởng và xử lý vi

mẹ ở nước ngoài để phát hành thư tín dụng; ngân hàng thương mại nhận ủy thác của chi nhánh hoặc công ty con của ngân hàng ở nước ngoài để phát hành thư tín dụng và các bên liên quan thực hiện theo quy định tại Thông tư này và quy định của pháp luật về vay, trả nợ nước ngoài, quản lý ngoại hối và các quy định khác của pháp luật có liên quan

...

Như

người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm nghĩa vụ thuế phải nộp thì người nộp thuế tự xác định số tiền chậm nộp được điều chỉnh giảm trên tờ khai bổ sung. Cơ quan thuế căn cứ thông tin quản lý nghĩa vụ của người nộp thuế để xác định số tiền chậm nộp được điều chỉnh giảm và thông báo cho người nộp thuế theo mẫu số 03/TTN ban hành kèm theo

Mẫu thông báo mã số thuế áp dụng cho tổ chức, cá nhân đăng ký thuế để khấu trừ thuế và nộp thuế thay là mẫu nào? Tải mẫu ở đâu? Trả thông báo mã số thuế cho người đăng ký thuế để khấu trừ thuế và nộp thuế thay trong bao lâu?

Tôi có câu hỏi là mẫu báo cáo kết quả hoạt động giữa niên độ của Ngân hàng Phát triển Việt Nam mới nhất hiện nay được quy định như thế nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh Đ.P đến từ Bình Dương.

120/2020/NĐ-CP và các điều kiện giải thể khác theo quy định của pháp luật chuyên ngành.

2. Đơn vị sự nghiệp công lập chỉ thực hiện giải thể sau khi hoàn thành nghĩa vụ về tài chính, tài sản, đất đai, các khoản vay, nợ phải trả và các nghĩa vụ khác có liên quan và được cơ quan, tổ chức có thẩm quyền xác nhận bằng văn bản.

Theo đó, để giải thể đơn vị

) Không phản ánh hoặc phản ánh không đầy đủ, trung thực, chính xác số liệu trên sổ kế toán để xác định nghĩa vụ thuế;

c) Không xuất trình sổ kế toán, hóa đơn, chứng từ và các tài liệu cần thiết liên quan đến việc xác định số tiền thuế phải nộp trong thời hạn quy định;

d) Không chấp hành quyết định thanh tra thuế, kiểm tra thuế theo quy định;

đ) Mua

Tôi có thể sử dụng đoạn ghi âm để làm chứng cứ trong vụ án dân sự không? Việc giao nộp tài liệu, chứng cứ được pháp luật quy định như thế nào? Gửi tài liệu, chứng cứ bằng phương tiện điện tử thực hiện như thế nào? Mong nhận được câu trả lời sớm nhất. Xin cảm ơn! Câu hỏi đến từ anh Thanh Phú - Long An.

Công ty X là cổ đông của của công ty A. Tháng 01/2018, công ty A tiến hành lập danh sách cổ đông được nhận cổ tức năm 2017, trong đó có công ty X. Tuy nhiên, đến tháng 12/2019 công ty A mới có thể chi trả cổ tức của năm 2017 cho các cổ đông được.

Tháng 8/2019 (trước thời điểm được chi trả cổ tức), công ty X chuyển nhượng toàn bộ cổ phần của mình

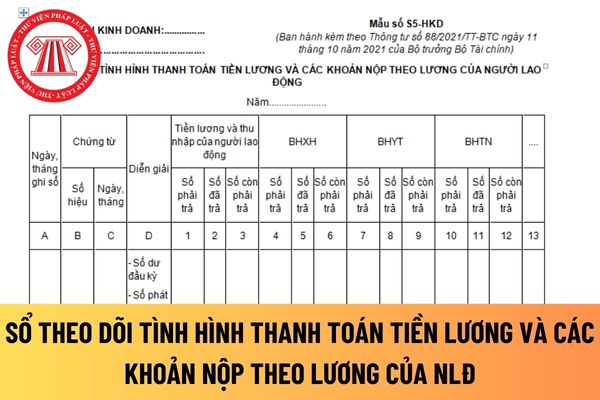

của hộ kinh doanh đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của hộ kinh doanh theo quy định của pháp luật về bảo hiểm.

Căn cứ và phương pháp ghi sổ được quy định tại Mẫu số S5-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Căn cứ vào các chứng từ kế toán có liên quan đến tình hình

phân cấp, ủy quyền, chức năng, nhiệm vụ của các bộ phận liên quan trong việc quản lý tài sản Có, tài sản Nợ và việc bảo đảm duy trì tỷ lệ khả năng chi trả, thanh khoản;

b) Quy trình, thủ tục và các giới hạn quản lý thanh khoản, giới hạn kiểm soát chênh lệch kỳ hạn tài sản Có, tài sản Nợ trên cơ sở dòng tiền vào, dòng tiền ra quy định tại Phụ lục 3

Em có bạn khách có chiếc xe đang là tài sản thế chấp tại ngân hàng do tai nạn hư hỏng nặng họ không có tiền sửa họ muốn bán xác không giấy tờ cho em, lấy phụ tùng thay thế xe khác vậy sau này họ không trả đủ tiền cho ngân hàng thì ngân hàng có truy tố em luôn không? Mong được giải đáp sớm! Đây là câu hỏi của anh A.K đến từ Vĩnh Long.

theo quy định, phù hợp với tình hình thực hiện nghĩa vụ thuế của người nộp thuế để xử lý kịp thời nợ thuế, hóa đơn, hành vi vi phạm (nếu có).

+ Rủi ro trung bình và rủi ro thấp: Thực hiện các biện pháp quản lý thuế theo quy định; thực hiện đánh giá tuân thủ pháp luật thuế, phân loại rủi ro cho kỳ đánh giá tiếp theo.

- Trường hợp chấm dứt hiệu lực mã

nghĩa vụ tài chính thay cho bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với bên nhận bảo lãnh; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh theo thỏa thuận đã ký

Trước đây, theo quy định tại khoản 1 Điều 3 Thông tư 07/2015/TT-NHNN (Hết hiệu lực ngày 01/04/2023), bảo lãnh ngân

lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam quy định tại điểm a khoản 1, điểm a khoản 2 Điều 12 của Luật Quản lý, sử dụng vũ khí, vật liệu nổ và công cụ hỗ trợ (Luật số 14/2017/QH14 ngày 20/6/2017) bao gồm:

a) Văn bản đề nghị nêu rõ lý do, thời hạn mang ra; họ và tên, số, ngày cấp thẻ Căn cước công dân, Chứng minh nhân dân hoặc Hộ chiếu của

thành viên góp vốn;

b) Thành viên hợp danh phải là cá nhân, chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty;

c) Thành viên góp vốn là tổ chức, cá nhân và chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn đã cam kết góp vào công ty.

2. Công ty hợp danh có tư cách pháp nhân kể từ ngày được cấp Giấy chứng

chuyển tiền để ngân hàng cung ứng dịch vụ tài khoản có cơ sở đối chiếu, kiểm tra, lưu giữ chứng từ và thực hiện giao dịch.

3. Bên đi vay có trách nhiệm ghi rõ và yêu cầu bên cho vay ghi rõ mục đích của giao dịch chuyển tiền liên quan đến khoản vay nước ngoài để làm cơ sở xác định nghĩa vụ nợ nước ngoài và chuyển tiền trả nợ khoản vay (gốc, lãi) khi đến

luật có liên quan.

- Xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật.

- Giải quyết khiếu nại, tố cáo liên quan đến việc thực hiện pháp luật về thuế theo thẩm quyền.

- Giao biên bản, kết luận, quyết định xử lý về thuế sau kiểm tra thuế, thanh tra thuế cho người nộp thuế và giải thích khi có yêu cầu

thuộc ngân sách nhà nước đúng thời hạn; nợ tiền thuế và các khoản thu khác thuộc ngân sách nhà nước;

b) Vi phạm pháp luật về thuế làm ảnh hưởng đến quyền lợi và nghĩa vụ nộp thuế của tổ chức, cá nhân khác;

c) Không thực hiện yêu cầu của cơ quan quản lý thuế theo quy định của pháp luật.

2. Chính phủ quy định chi tiết Điều này.

Như vậy, cơ quan quản

khi thôi làm thành viên Hội đồng thành viên hoặc Tổng Giám đốc SCIC, trừ trường hợp được Hội đồng thành viên SCIC chấp thuận;

d) Khi SCIC không thanh toán đủ các khoản nợ và các nghĩa vụ tài sản khác đến hạn phải trả thì Tổng Giám đốc SCIC phải báo cáo Hội đồng thành viên SCIC tìm biện pháp khắc phục khó khăn về tài chính và thông báo tình hình tài

Công ty tự ý điều chỉnh mức lương trong hợp đồng lao động vậy có phù hợp với quy định pháp luật không?

11:35 | 04/08/2022

Công ty tự ý điều chỉnh mức lương trong hợp đồng lao động vậy có phù hợp với quy định pháp luật không?

11:35 | 04/08/2022