được quy địnhthuê. Do đó, bạn phải nộp thuế thu nhập cá nhân đối với phần thu nhập có được từ hoạt động chuyển nhượng chứng khoán.

Cách tính thuế thu nhập cá nhân khi chuyển nhượng chứng khoán là như thế nào?

Về thuế suất, theo quy định tại điểm a và điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC và Điều 16 Thông tư 92/2015/TT-BTC quy định như sau

xuất kinh doanh trong kỳ.

Doanh nghiệp tạm dừng hoạt động kinh doanh thì tài sản cố định của doanh nghiệp có được trích khấu hao không?

Căn cứ theo Điều 6 Thông tư 78/2014/TT-BTC (Được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) có quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi

nghiệp thì có được khấu trừ thuế thu nhập doanh nghiệp không?

Căn cứ theo Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

....

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.2. Chi khấu hao tài

, cung ứng dịch vụ không thu tiền thì giá tính thuế đối với hàng mẫu, dịch vụ mẫu được xác định bằng 0."

Về nguyên tắc lập hóa đơn, tại điểm a khoản 7 Điều 3 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung điểm b Khoản 1 Điều 16 Thông tư 39/2014/TT-BTC (đã được sửa đổi, bổ sung tại khoản 3 Điều 5 Thông tư 119/2014/TT-BTC) như sau:

"Người bán phải lập hóa đơn

nhập cá nhân.

Thuế thu nhập cá nhân từ việc chuyển nhượng cổ phiếu được tính như thế nào?

Căn cứ Điều 11 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC) quy định cụ thể căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốn như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốn

...

2. Đối với thu nhập từ chuyển

.

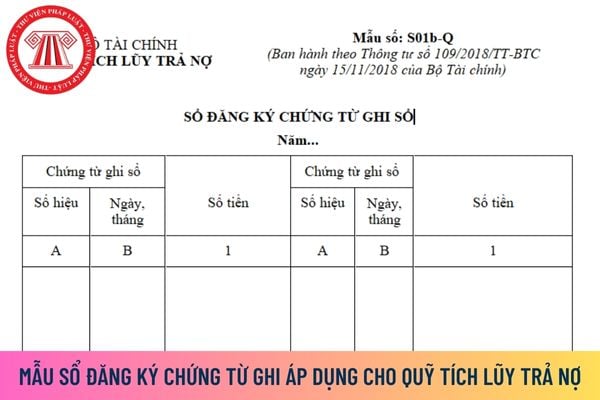

Sổ đăng ký Chứng từ ghi sổ là một trong các loại sổ kế toán thực hiện theo Mẫu số S01b-Q Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Chứng từ ghi sổ (Mẫu số S01b-Q) áp dụng cho Quỹ Tích lũy trả nợ mới nhất tại đây.

Mẫu Sổ đăng ký Chứng từ ghi sổ áp dụng cho Quỹ Tích lũy trả nợ mới nhất như thế nào

sửa đổi bởi Điều 7 Thông tư 96/2015/TT-BTC) như sau:

Xác định lỗ và chuyển lỗ

...

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ

suất thuế thu nhập doanh nghiệp đối với doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất là bao nhiêu?

Thuế suất thuế thu nhập doanh nghiệp được quy định tại Điều 17 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 9 Thông tư 96/2015/TT-BTC) như sau:

Căn cứ tính thuế

...

2. Thuế suất thuế thu nhập doanh nghiệp đối với

Internet)

Mức đóng thuế TNCN khi nhận thừa kế là chứng khoán là bao nhiêu?

Căn cứ Điều 16 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 1, khoản 2 Điều 19 Thông tư 92/2015/TT-BTC, mức đóng thuế TNCN khi nhận thừa kế là chứng khoán được xác định như sau:

Mức đóng thuế TNCN = Thu nhập tính thuế x 10%

Trong đó: thu nhập tính thuế là giá trị tài sản

quả kinh doanh của doanh nghiệp đó.

Chi phí tài chính là gì? (Hình từ Internet)

Tài khoản 635 - Chi phí tài chính có số dư cuối kỳ hay không theo quy định của pháp luật hiện hành?

Căn cứ tại Điều 90 Thông tư 200/2014/TT-BTC được sửa đổi bởi Điều 30 Thông tư 177/2015/TT-BTC về Tài khoản 635 - Chi phí tài chính:

Theo đó, Tài khoản 635 - Chi phí

Ngân hàng Chính sách xã hội có tỷ lệ dự trữ bắt buộc là bao nhiêu %?

Theo quy định tại Điều 14 Luật Ngân hàng Nhà nước Việt Nam 2010 thì dự trữ bắt buộc được hiểu là số tiền mà tổ chức tín dụng phải gửi tại Ngân hàng Nhà nước để thực hiện chính sách tiền tệ quốc gia.

Đồng thời, căn cứ khoản 3 Điều 3 Thông tư 62/2016/TT-BTC quy định như sau

khoản 2 Điều 6 Thông tư 119/2014/TT-BTC, khoản 1 Điều 4 Thông tư 96/2015/TT-BTC và khoản 2 Điều 3 Thông tư 25/2018/TT-BTC) như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động

Mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán hiện nay được quy định như thế nào?

Căn cứ tại Phụ lục I ban hành kèm theo Thông tư 297/2016/TT-BTC, khoản 5 Điều 8 Thông tư 43/2023/TT-BTC, có quy định về đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán như sau:

Tải mẫu đơn đề nghị cấp giấy

5 Thông tư 150/2012/TT-BTC (được sửa đổi bởi khoản 2 Điều 1 Thông tư 56/2015/TT-BTC) quy định về thời gian cập nhật kiến thức như sau:

Thời gian cập nhật kiến thức

1. Thời gian cập nhật kiến thức tối thiểu 40 giờ trong năm trước liền kề năm đăng ký hành nghề kiểm toán, trong đó có tối thiểu 20 giờ cập nhật kiến thức về pháp luật kế toán, kiểm

Kế toán viên bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán trong trường hợp nào?

Trường hợp kế toán viên bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán được quy định tại khoản 1 Điều 13 Thông tư 296/2016/TT-BTC như sau:

Thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

1. Kế toán viên hành nghề bị thu hồi

Các nội dung nào được phản ánh là chi phí trả trước tại Tài khoản 242?

Đối chiếu với quy định tại điểm b khoản 1 Điều 47 Thông tư 200/2014/TT-BTC thì:

Các nội dung được phản ánh là chi phí trả trước tại Tài khoản 242, gồm:

- Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động tài sản cố định (quyền sử dụng đất, nhà xưởng, kho bãi, văn

doanh nghiệp có được tính là khoản chi được trừ khi tính thuế thu nhập doanh nghiệp không?

Căn cứ tại Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 2 Điều 6 Thông tư 119/2014/TT-BTC và Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

Các khoản chi được trừ và không được trừ khi xác

phí của doanh nghiệp mua hàng hóa, dịch vụ không có hóa đơn, được phép lập Bảng kê 01/TNDN không? (Hình từ internet)

Chi phí của doanh nghiệp mua hàng hóa, dịch vụ không có hóa đơn, được phép lập Bảng kê 01/TNDN không?

Căn cứ theo quy định tại điểm 2.4 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định

Người khai hải quan phải nộp chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu trong trường hợp nào?

Theo quy định tại khoản 1 Điều 10 Thông tư 33/2023/TT-BTC thì người khai hải quan phải nộp cho cơ quan hải quan chứng từ chứng nhận xuất xứ hàng hóa trong các trường hợp sau đây:

(1) Người khai hải quan muốn được hưởng thuế suất ưu đãi đặc biệt đối

lần phát sinh là mẫu nào? (Hình từ Internet).

Thu nhập từ chuyển nhượng bất động sản có được áp dụng ưu đãi thuế thu nhập doanh nghiệp hay không?

Căn cứ theo quy định tại khoản 3 Điều 17 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 9 Thông tư 96/2015/TT-BTC quy định về xác định số thuế thu nhập doanh nghiệp phải nộp như sau:

Căn cứ tính thuế

Thu nhập từ hoạt động chuyển nhượng chứng khoán có phải nộp thuế thu nhập cá nhân hay không? Nếu có thì cách tính thuế trong trường hợp này là như thế nào?

14:43 | 06/05/2022

Thu nhập từ hoạt động chuyển nhượng chứng khoán có phải nộp thuế thu nhập cá nhân hay không? Nếu có thì cách tính thuế trong trường hợp này là như thế nào?

14:43 | 06/05/2022