Chữ ký của kế toán viên trên chứng từ kế toán áp dụng cho Công ty chứng khoán đều phải ký bằng bút nào?

Theo khoản 1 Điều 6 Thông tư 210/2014/TT-BTC hướng dẫn kế toán áp dụng đối với Công ty chứng khoán do Bộ trưởng Bộ Tài chính ban hành quy định về ký chứng từ kế toán như sau:

Ký chứng từ kế toán

1. Mọi chứng từ kế toán phải có đủ chữ ký theo

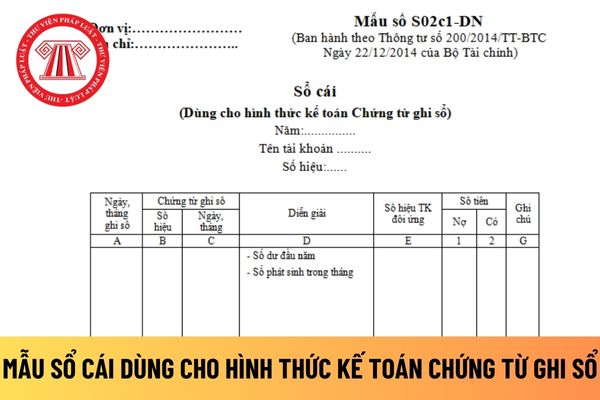

Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế toán Chứng từ ghi sổ mới nhất hiện nay?

Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế toán Chứng từ ghi sổ được quy định tại Mẫu số S02c1-DN và Mẫu số S02c2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu Sổ cái dùng cho doanh nghiệp tư nhân có hình thức kế

Công ty mẹ được coi là thoái đầu tư khi nào?

Trường hợp công ty mẹ thoái đầu tư được quy định tại khoản 1 Điều 48 Thông tư 202/2014/TT-BTC như sau:

Nguyên tắc trình bày khoản đầu tư vào công ty con sau khi thoái vốn và ghi nhận kết quả từ việc thoái vốn tại công ty con

1. Công ty mẹ được coi là thoái đầu tư khi bán toàn bộ hoặc một phần vốn

Theo nguyên tắc kế toán tiền thì có cần thiết phải mở sổ kế toán để ghi chép hay không?

Căn cứ theo quy định tại Điều 11 Thông tư 200/2014/TT-BTC như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài

Trong chế độ kế toán thì doanh nghiệp căn cứ vào gì để vận dụng và chi tiết hoá hệ thống tài khoản kế toán?

Căn cứ theo quy định tại khoản 1 Điều 9 Thông tư 200/2014/TT-BTC như sau:

Đăng ký sửa đổi Chế độ kế toán

1. Đối với hệ thống tài khoản kế toán

a) Doanh nghiệp căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp ban

Tất cả các chữ ký trên chứng từ kế toán của công ty chứng khoán đều phải được ký bằng loại mực nào?

Chữ ký trên chứng từ kế toán của công ty chứng khoán được quy định tại khoản 1 Điều 6 Thông tư 210/2014/TT-BTC như sau:

Ký chứng từ kế toán

1. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện

Nguyên tắc kế toán chung đối với tài khoản 821 chi phí thuế thu nhập doanh nghiệp như thế nào?

Căn cứ tại điểm a khoản 1 Điều 95 Thông tư 200/2014/TT-BTC quy định nguyên tắc kế toán chung đối với tài khoản 821 chi phí thuế thu nhập doanh nghiệp như sau:

- Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh nghiệp bao gồm

Đối tượng nào phải chịu thuế nhà thầu?

Quy định tại Điều 1 Thông tư 103/2014/TT-BTC những đối tượng phải chịu thuế nhà thầu bao gồm:

(1) Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại

Hội đồng thi thẩm định viên về giá phải có ít nhất bao nhiêu Ủy viên?

Căn cứ Điều 14 Thông tư 46/2014/TT-BTC quy định như sau:

Hội đồng thi thẩm định viên về giá

1. Hội đồng thi do Bộ trưởng Bộ Tài chính quyết định thành lập cho từng kỳ thi theo đề nghị của Cục trưởng Cục Quản lý giá, Vụ trưởng Vụ Tổ chức cán bộ và tự giải thể sau khi hoàn

Thành phần Hội đồng thi thẩm định viên về giá bao gồm những ai?

Căn cứ Điều 14 Thông tư 46/2014/TT-BTC quy định như sau:

Hội đồng thi thẩm định viên về giá

1. Hội đồng thi do Bộ trưởng Bộ Tài chính quyết định thành lập cho từng kỳ thi theo đề nghị của Cục trưởng Cục Quản lý giá, Vụ trưởng Vụ Tổ chức cán bộ và tự giải thể sau khi hoàn thành

Mẫu quyết định về việc thành lập Hội đồng xử lý hàng hóa tồn đọng thuộc đối tượng giám sát hải quan là mẫu nào?

Mẫu quyết định về việc thành lập Hội đồng xử lý hàng hóa tồn đọng thuộc đối tượng giám sát hải quan được thực hiện theo Mẫu Quyết định số 01/QĐ-HĐ ban hành kèm theo Thông tư 203/2014/TT-BTC.

TẢI VỀ Mẫu quyết định về việc thành lập

Công ty chứng khoán có bắt buộc phải mở sổ đăng ký mẫu chữ ký cho nhân viên kế toán, kế toán trưởng của công ty không?

Việc mở sổ đăng ký mẫu chữ ký cho nhân viên kế toán, kế toán trưởng của công ty chứng khoán được quy định tại khoản 4 Điều 6 Thông tư 210/2014/TT-BTC như sau:

Ký chứng từ kế toán

...

4. Các Công ty chứng khoán phải mở sổ đăng

Công ty chứng khoán mới thành lập thì phải mở sổ kế toán vào thời điểm nào?

Thời điểm mở sổ kế toán được quy định tại khoản 1 Điều 18 Thông tư 210/2014/TT-BTC như sau:

Mở và ghi sổ kế toán

1. Mở sổ kế toán

a) Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với Công ty chứng khoán mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại

nghiệp Việt Nam phù hợp với đặc điểm hoạt động, yêu cầu quản lý của mình và phải thông báo cho cơ quan thuế theo quy định.

Trường hợp nhà thầu lựa chọn áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam thì phải thực hiện nhất quán cho cả niên độ kế toán.

Đồng thời, căn cứ Điều 10 Thông tư 200/2014/TT-BTC quy định chế độ kế toán áp dụng đối với nhà

Tài khoản 419 Cổ phiếu quỹ phản ánh nội dung gì?

Theo quy định tại điểm a khoản 1 Điều 73 Thông tư 200/2014/TT-BTC về Tài khoản 419 – Cổ phiếu quỹ:

Theo đó, Tài khoản 419 – Cổ phiếu quỹ dùng để phản ánh giá trị hiện có và tình hình biến động tăng giảm của số cổ phiếu do các công ty cổ phần mua lại trong số cổ phiếu do công ty đó đã phát hành

Mẫu sổ chi tiết chi tai nạn lao động - bệnh nghề nghiệp?

Theo Điều 5 Thông tư 102/2018/TT-BTC quy định về hệ thống sổ kế toán như sau:

Quy định về hệ thống sổ kế toán

1. Ngoài các sổ kế toán ban hành theo Thông tư số 107/2017/TT-BTC, Thông tư này hướng dẫn bổ sung 16 sổ kế toán chi tiết áp dụng cho các cơ quan BHXH.

2. Danh mục, biểu mẫu 16

Hướng dẫn hạch toán khi mua Bất động sản đầu tư?

Căn cứ khoản 3 Điều 39 Thông tư 200/2014/TT-BTC quy định, khi mua Bất động sản đầu tư thì hạch toán như sau:

(1) Trường hợp mua trả tiền ngay, nếu thuế GTGT đầu vào được khấu trừ:

Nợ TK 217 - Bất động sản đầu tư

Nợ TK 133 - Thuế GTGT được khấu trừ (1332)

Có các TK 111, 112.

Trường hợp thuế

Phương pháp chi phí thay thế theo cách tiếp cận từ chi phí trong thẩm định giá tài sản vô hình có nội dung như thế nào?

Căn cứ theo tiết a tiểu mục 10.5 Mục 10 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định về cách tiếp cận từ chi phí như sau:

NỘI DUNG TIÊU CHUẨN

...

10. Cách

Doanh nghiệp sản xuất có thể áp dụng phương pháp chi phí để định giá hàng hóa dịch vụ nhập khẩu hay không?

Căn cứ Điều 2 Thông tư 25/2014/TT-BTC quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

1. Doanh nghiệp, đơn vị sự nghiệp, hợp tác xã, cơ quan, đơn vị, cá nhân (gọi tắt là tổ chức, cá nhân) sản xuất, kinh doanh, cung ứng hàng hóa

Hướng dẫn phương pháp kế toán hàng tồn kho? Một doanh nghiệp được áp dụng bao nhiêu phương pháp kế toán hàng tồn kho?

Theo quy định tại khoản 13 Điều 23 Thông tư 200/2014/TT-BTC thì trong một doanh nghiệp (một đơn vị kế toán) chỉ được áp dụng một trong hai phương pháp kế toán hàng tồn kho: Phương pháp kê khai thường xuyên, hoặc phương pháp kiểm

Chữ ký của kế toán viên trên chứng từ kế toán áp dụng cho Công ty chứng khoán phải giống chữ ký đã đăng ký với ai?

17:03 | 17/08/2023

Chữ ký của kế toán viên trên chứng từ kế toán áp dụng cho Công ty chứng khoán phải giống chữ ký đã đăng ký với ai?

17:03 | 17/08/2023