chức phi Chính phủ, các dự án và các cơ quan, tổ chức quốc tế đặt tại Việt Nam.

- Người làm công tác cơ yếu trong tổ chức cơ yếu.

- Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, chiến sĩ, công nhân trong các cơ quan, đơn vị thuộc quân đội nhân dân và công an nhân dân.

- Những người làm việc trong các công ty hoạt động theo Luật doanh nghiệp nhà

mà chỉ sử dụng ngân sách doanh nghiệp. Tập đoàn Hóa chất được thành lập dựa trên hình thức giao vốn còn không phải là đơn vị hoạt động ngân sách Nhà nước.

Nguyên tắc đăng ký và sử dụng tài khoản được quy định như thế nào?

Căn cứ Điều 3 Thông tư 18/2020/TT-BTC quy định về nguyên tắc đăng ký và sử dụng tài khoản như sau:

- Các đơn vị, tổ chức được

của đơn vị.

- Hiểu và vận dụng được các kiến thức chuyên sâu, nâng cao về lĩnh vực hoạt động và thực thi, kỹ năng xử lý các tình huống trong quá trình hướng dẫn, kiểm tra, giám sát, tham mưu, đề xuất và thực hiện công việc theo vị trí việc làm.

- Hiểu và vận dụng được các kiến thức về phương pháp nghiên cứu, tổ chức, triển khai nghiên cứu, xây dựng

kiện khác của cá nhân, gia đình xa hoa, lãng phí hoặc nhằm mục đích vụ lợi

- Thờ ơ, vô cảm với các hành vi sai trái trong xã hội; có hành vi bạo lực trong gia đình; vi phạm chính sách dân số; sống chung với người khác như vợ chồng; vi phạm quy định về kết hôn với người nước ngoài

(19) Mê tín, hoạt động mê tín; ủng hộ hoặc tham gia các tôn giáo bất

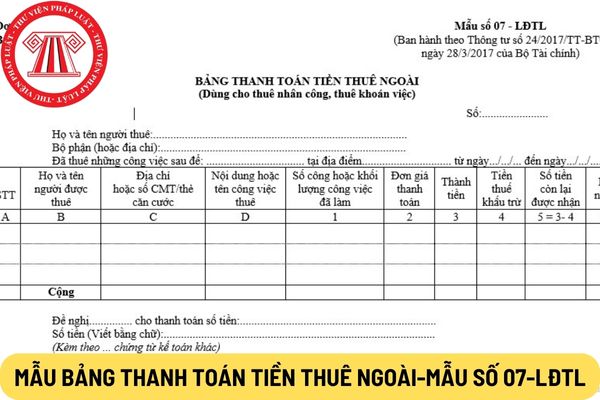

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào? Tải mẫu ở đâu?

Theo khoản 1 Điều 3 Luật Hợp tác xã 2012 thì hợp tác xã là tổ chức kinh tế tập thể, đồng sở hữu, có tư cách pháp nhân, do ít nhất 07 thành viên tự nguyện thành lập và hợp tác tương trợ lẫn nhau trong hoạt động sản xuất, kinh doanh, tạo

Danh mục thủ tục hành chính thực hiện tại Bộ phận Một cửa được công khai bằng những hình thức nào?

Căn cứ khoản 1 Điều 6 Quy chế tổ chức và hoạt động của Bộ phận Tiếp nhận và Trả kết quả giải quyết thủ tục hành chính theo cơ chế một cửa, một cửa liên thông tại Cơ quan Bộ Khoa học và Công nghệ ban hành kèm theo Quyết định 674/QĐ-BKHCN năm 2019

của Nhà nước ở lĩnh vực công tác được phân công.

- Có khả năng đề xuất những chủ trương, xây dựng quy trình nội bộ và giải pháp giải quyết các vấn đề thực tiễn liên quan đến chức năng, nhiệm vụ của đơn vị.

- Hiểu và vận dụng được các kiến thức chuyên sâu, nâng cao về lĩnh vực hoạt động và thực thi, kỹ năng xử lý các tình huống trong quá trình hướng

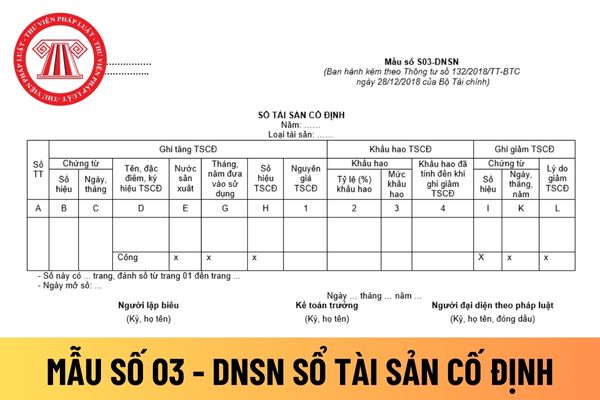

chế độ kế toán doanh nghiệp nhỏ và vừa cho phù hợp với yêu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại

toán đã thỏa thuận;

2- Các phép đo và quan trắc thích hợp với việc sử dụng và tiêu thụ năng lượng;

3- Dữ liệu về hiệu quả năng lượng thu thập được đại diện cho các hoạt động, quá trình, thiết bị và hệ thống;

4- Dữ liệu dùng để định lượng hiệu quả năng lượng và xác định các cơ hội cải tiến là nhất quán và duy nhất;

5- Có thể truy nguyên quá trình

trị quốc gia Hồ Chí Minh có Giám đốc và không quá 04 Phó Giám đốc. Ban Giám đốc Học viện làm việc theo chế độ thủ trưởng. Giám đốc Học viện là người đứng đầu, tổ chức, điều hành công việc của Học viện, do Bộ Chính trị phân công và chịu trách nhiệm trước Bộ Chính trị, Ban Bí thư, Chính phủ, Thủ tướng Chính phủ và trước pháp luật về toàn bộ hoạt động

, chính sách, chương trình, dự án, đề án liên quan đến ngành, lĩnh vực pháp chế hoặc của địa phương.

- Thực hiện các hoạt động chuyên môn, nghiệp vụ: Chủ trì hoặc tham gia tổ chức triển khai thực hiện các hoạt động chuyên môn, nghiệp vụ theo nhiệm vụ được phân công

- Phối hợp thực hiện: Phối hợp với các đơn vị liên quan tham mưu hoạch định và thực thi

sự gây ra những tổn thất/ thương tích nghiêm trọng cho hành khách, tổ bay và nhân viên, làm hư hỏng nặng tàu bay, trang thiết bị hoặc tài sản khác và/hoặc gây ra những thiệt hại kéo dài cho các hoạt động của cảng hàng không, sân bay.

Việc phân loại tình huống khẩn nguy được quy định tại Mục 5 Chương 1 Phụ lục 1 Hướng dẫn việc lập kế hoạch khẩn nguy

chuyên môn về lĩnh vực hoạt động và thực thi, kỹ năng xử lý các tình huống trong quá trình hướng dẫn, kiểm tra, giám sát, tham mưu, đề xuất và thực hiện công việc theo vị trí việc làm.

- Hiểu và vận dụng được các kiến thức về phương pháp nghiên cứu, tổ chức, triển khai nghiên cứu, xây dựng các tài liệu, đề tài, đề án thuộc lĩnh vực chuyên môn đảm nhiệm

Đảng, chính sách pháp luật của Nhà nước ở lĩnh vực công tác được phân công.

- Có khả năng đề xuất những chủ trương, xây dựng quy trình nội bộ và giải pháp giải quyết các vấn đề thực tiễn liên quan đến chức năng, nhiệm vụ của đơn vị.

- Hiểu và vận dụng được các kiến thức chuyên sâu, nâng cao về lĩnh vực hoạt động và thực thi, kỹ năng xử lý các tình

tác kiểm tra phải đáp ứng những yêu cầu sau:

- Việc kiểm tra phải bảo đảm khách quan, đầy đủ và đúng với quy định của pháp luật.

- Hoạt động kiểm tra phải bảo đảm sự phối hợp chặt chẽ giữa các cơ quan, tổ chức có liên quan, không trùng lặp, chồng chéo về nội dung, thời gian, thời kỳ với các hoạt động kiểm tra khác thuộc phạm vi, quyền hạn của các

khoản 1 Điều này là số tiền cấp quyền khai thác khoáng sản, tiền chậm nộp, tiền phạt của tổ chức, cá nhân khai thác khoáng sản còn nợ tính đến thời điểm:

a) Xảy ra thiên tai, hỏa hoạn, tai nạn bất ngờ, nhưng tối đa không quá trị giá vật chất bị thiệt hại trừ phần được bồi thường do cá nhân, tổ chức phải chịu trách nhiệm thanh toán theo quy định của

vệ quyền và lợi ích hợp pháp (nếu có) của người yêu cầu bồi thường;

- Đại diện cơ quan quản lý nhà nước về công tác bồi thường nhà nước;

- Đại diện Viện kiểm sát có thẩm quyền trong trường hợp vụ việc yêu cầu bồi thường trong hoạt động tố tụng hình sự;

- Trường hợp cần thiết, cơ quan giải quyết bồi thường có thể mời đại diện cơ quan tài chính

hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

(5) Áp dụng biện pháp ưu tiên khi thực

ninh và trật tự, an toàn xã hội;

- Sự nghiệp giáo dục - đào tạo và dạy nghề;

- Sự nghiệp khoa học và công nghệ;

- Sự nghiệp y tế, dân số và gia đình;

- Sự nghiệp văn hóa thông tin;

- Sự nghiệp phát thanh, truyền hình, thông tấn;

- Sự nghiệp thể dục thể thao;

- Sự nghiệp bảo vệ môi trường;

- Các hoạt động kinh tế;

- Hoạt động của các cơ quan

; nghiệp vụ tư vấn du học; những kiến thức cơ bản về văn hóa, phong tục tập quán của quốc gia/vùng lãnh thổ đến học và các kỹ năng nghiệp vụ cần thiết để tổ chức thực hiện hoạt động tư vấn du học.

- Tuân thủ các quy định của pháp luật hiện hành, có trách nhiệm và đạo đức nghề nghiệp trong quá trình tổ chức thực hiện hoạt động tư vấn du học.

Chương

Đối tượng nào được hưởng chế độ phụ cấp khu vực? Nghỉ thai sản có được hưởng phụ cấp khu vực không?

16:36 | 22/12/2022

Đối tượng nào được hưởng chế độ phụ cấp khu vực? Nghỉ thai sản có được hưởng phụ cấp khu vực không?

16:36 | 22/12/2022