phải như thế nào?

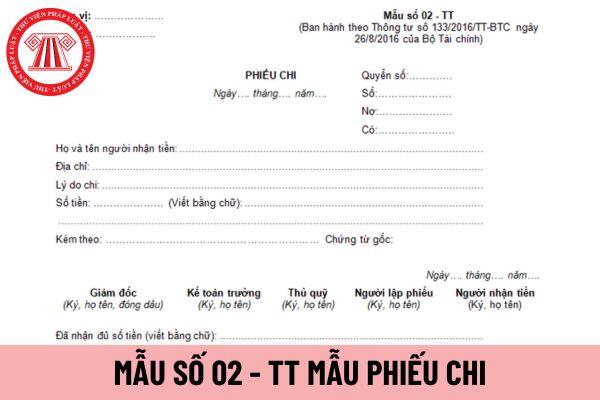

Phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhiều liên thì nội dung mỗi liên được quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

sản đang tranh chấp.

8. Cấm thay đổi hiện trạng tài sản đang tranh chấp.

9. Cho thu hoạch, cho bán hoa màu hoặc sản phẩm, hàng hóa khác.

10. Phong tỏa tài khoản tại ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước; phong tỏa tài sản ở nơi gửi giữ.

11. Phong tỏa tài sản của người có nghĩa vụ.

12. Cấm hoặc buộc thực hiện hành vi nhất định.

13

động, quyết định sa thải người lao động.

- Kê biên tài sản đang tranh chấp.

- Cấm chuyển dịch quyền về tài sản đối với tài sản đang tranh chấp.

- Cấm thay đổi hiện trạng tài sản đang tranh chấp.

- Cho thu hoạch, cho bán hoa màu hoặc sản phẩm, hàng hóa khác.

- Phong tỏa tài khoản tại ngân hàng, tổ chức tín dụng khác, kho bạc nhà nước; phong tỏa

công tác chữa cháy và cứu nạn, cứu hộ: nêu khái quát đặc điểm kiến trúc, xây dựng của các hạng mục công trình (số hạng mục, số tầng, bậc chịu lửa, diện tích mặt bằng, loại vật liệu của các cấu kiện xây dựng chủ yếu như tường, cột, trần, sàn, mái…); số người thường xuyên có mặt trong các hạng mục công trình; tính chất hoạt động, công năng sử dụng của

hoặc không có bảo lãnh ngân hàng về nghĩa vụ ký quỹ để bảo đảm thực hiện dự án đầu tư có đề nghị Nhà nước giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất, trừ trường hợp pháp luật quy định khác;

b) Thực hiện thủ tục bảo đảm thực hiện dự án đầu tư không đúng thời gian quy định;

c) Tăng vốn đầu tư của dự án mà không nộp bổ sung số tiền ký

định của Luật này; gây chậm trễ, phiền hà, cản trở, sách nhiễu người thành lập doanh nghiệp và hoạt động kinh doanh của doanh nghiệp.

- Ngăn cản chủ sở hữu, thành viên, cổ đông của doanh nghiệp thực hiện quyền, nghĩa vụ theo quy định của Luật này và Điều lệ công ty.

- Hoạt động kinh doanh dưới hình thức doanh nghiệp mà không đăng ký hoặc tiếp tục

cáo tình hình tài chính Mẫu số B01-TCVM

- Báo cáo kết quả hoạt động Mẫu số B02-TCVM

- Bản Thuyết minh báo cáo tài chính Mẫu số B09-TCVM

...

Căn cứ theo quy định nêu trên thì tổ chức tài chính vi mô bắt buộc phải lập bản Thuyết minh báo cáo tài chính trong báo cáo tài chính năm.

Hướng dẫn ghi Mẫu B09-TCVM Thuyết minh báo cáo tài chính áp dụng

đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hóa chất. Chi tiết tại Phụ lục I

-CP (Hình từ Internet)

Giảm thuế GTGT 2024 theo Nghị định 72/2024/NĐ-CP như thế nào?

Căn cứ theo Điều 1 Nghị định 72/2024/NĐ-CP quy định giảm thuế GTGT hết năm 2024 như sau:

(1) Giảm thuế giá trị gia tăng đối với các nhóm hằng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trữ nhóm hàng hóa, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng

giáo dục quốc dân được tổ chức, hoạt động theo quy định của Đảng và quy định của pháp luật. Trường là đơn vị sự nghiệp công lập trực thuộc Bộ Nông nghiệp và Phát triển nông thôn có tư cách pháp nhân, con dấu riêng (bao gồm cả con dấu nổi), được mở tài khoản tại Kho bạc Nhà nước và Ngân hàng để hoạt động theo quy định của pháp luật.

2. Trường có chức

-HĐTV năm 2023 như sau:

Khiển trách

VSDC ra quyết định khiển trách đối với thành viên lưu ký trong các trường hợp sau:

...

14. Có từ 02 lần trở lên trong 01 tháng bị tạm thời mất khả năng thanh toán tiền giao dịch chứng khoán phải vay tiền từ ngân hàng thanh toán;

15. Thành viên lưu ký thiếu tiền dẫn đến bị lùi thời hạn thanh toán;

16. Thành viên lưu

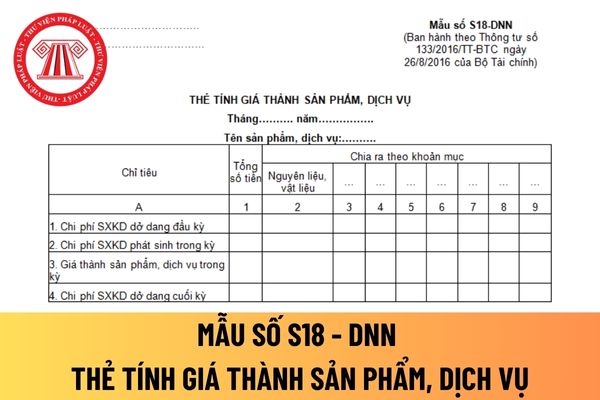

áp dụng đối với doanh nghiệp vừa và nhỏ phải được dùng loại mực gì?

Chữ ký trên thẻ tính giá thành sản phẩm, dịch vụ được áp dụng đối với doanh nghiệp vừa và nhỏ phải được dùng loại mực theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh

gia chiến đấu ở các chiến trường B,C,K sau đó trở thành người hưởng lương, thanh niên xung phong hưởng lương từ ngân sách nhà nước, cán bộ dân chính Đảng hoạt động cách mạng ở các chiến trường B, C, K từ ngày 30 tháng 4 năm 1975 trở về trước không có thân nhân chủ yếu phải trực tiếp nuôi dưỡng ở miền Bắc để nhận trợ cấp B, C, K nay được hưởng chế độ

, cân đối dòng tiền bảo đảm thanh toán nợ, thanh toán các khoản nợ theo đúng thời hạn đã cam kết;

- Tổ chức quản lý, kiểm soát, điều hành nhằm sử dụng có hiệu quả vốn, các nguồn lực được Nhà nước giao và các nguồn lực khác trong hoạt động của Công ty.

- Thực hiện đầy đủ nghĩa vụ nộp thuế và các khoản phải nộp ngân sách nhà nước theo quy định của pháp

thường xuyên và các quỹ tài chính nhà nước ngoài ngân sách nhà nước được thực hiện cơ chế tự chủ tiền lương theo kết quả hoạt động như doanh nghiệp.

- Đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên và đơn vị sự nghiệp công lập do ngân sách nhà nước bảo đảm toàn bộ chi thường xuyên thì áp dụng chế độ tiền lương như công chức. Tiền lương

, dịch vụ sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất.

Chi tiết tại Phụ lục I ban hành kèm theo Nghị định 72/2024/NĐ-CP tại đây

- Sản phẩm hàng hóa và dịch vụ

Giấy phép phân loại phim và được phép phổ biến.

Theo quy định viện dẫn đến điểm b khoản 1 Điều 5 Thông tư 11/2023/TT-BVHTTDL quy định như sau:

Các Hội đồng thẩm định, phân loại phim:

+ Hội đồng thẩm định, phân loại phim truyện, phim kết hợp nhiều loại hình;

+ Hội đồng thẩm định, phân loại phim tài liệu, phim khoa học, phim hoạt hình, phim ngắn

không sử dụng ngân sách nhà nước (sau đây gọi tắt là đơn vị hành chính, sự nghiệp).

Việc lập chứng từ kế toán đơn vị hành chính, sự nghiệp phải đáp ứng quy định nào?

Căn cứ theo quy định tại Điều 18 Luật Kế toán 2015 quy định như sau:

Lập và lưu trữ chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của đơn vị kế

Chính phủ bổ nhiệm, miễn nhiệm, cách chức theo quy định của pháp luật.

3. Tổng giám đốc chịu trách nhiệm trước Chính phủ, Thủ tướng Chính phủ và trước pháp luật về toàn bộ hoạt động của Thông tấn xã Việt Nam. Các Phó Tổng giám đốc giúp việc Tổng giám đốc, chịu trách nhiệm trước Tổng giám đốc và trước pháp luật về nhiệm vụ được phân công.

4. Tổng giám

gia quản lý thuế theo quy định của pháp luật.

4. Thực hiện cải cách thủ tục hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc

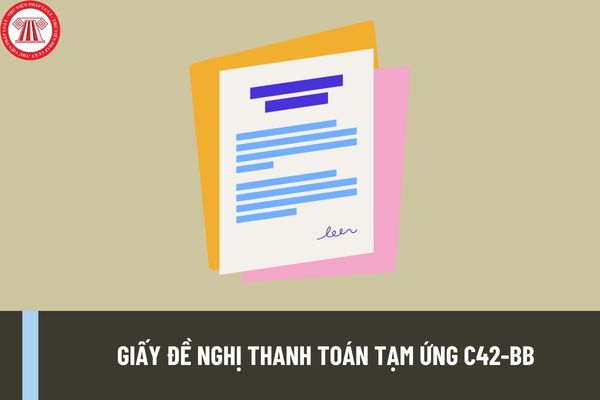

Mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn cách ghi?

10:01 | 22/09/2023

Mẫu phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn cách ghi?

10:01 | 22/09/2023