đồng quản lý.

đ) Nhiệm vụ, quyền hạn của thành viên Hội đồng quản lý; bổ nhiệm, bổ sung, thay thế, miễn nhiệm, kỷ luật thành viên Hội đồng quản lý.

e) Mối quan hệ công tác.

g) Các quy định khác bảo đảm cho hoạt động của Hội đồng quản lý theo quy định của pháp luật.

3. Trường hợp cần thiết sửa đổi, bổ sung quy chế hoạt động, Hội đồng quản lý thông

bị truy thu số tiền thuế thiếu quy định tại khoản 3 Điều 137 của Luật này;

e) Trường hợp không bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại khoản 3 và khoản 4 Điều 142 của Luật này;

g) Cơ quan, tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế chậm chuyển tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế vào

, tiến bộ;

g) Chiếm đoạt, huỷ hoại, đập phá hoặc có hành vi khác cố ý làm hư hỏng tài sản riêng của thành viên khác trong gia đình hoặc tài sản chung của các thành viên gia đình;

h) Cưỡng ép thành viên gia đình lao động quá sức, đóng góp tài chính quá khả năng của họ; kiểm soát thu nhập của thành viên gia đình nhằm tạo ra tình trạng phụ thuộc về tài

sinh cho thiết bị.

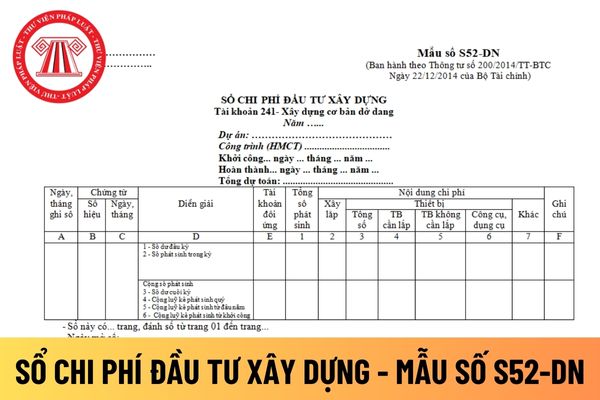

Trong đó:

Cột 4: Ghi số chi phí phát sinh cho thiết bị cần lắp.

Cột 5: Ghi số chi phí phát sinh cho thiết bị không cần lắp.

Cột 6: Ghi số chi phí phát sinh cho công cụ, dụng cụ.

Cột 7: Ghi số chi phí phát sinh cho các khoản chi phí khác.

Số liệu ghi vào cột 1 phải bằng tổng số liệu ghi vào cột 2 + cột 3 + cột 7

Cột G: Ghi

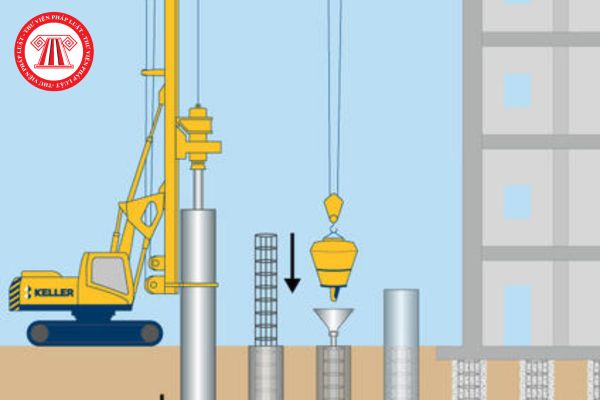

sai lệch theo mặt bằng và chiều sâu cùng các cọc bổ sung và các thay đổi thiết kế đã được chấp thuận;

h) Các kết quả thí nghiệm kiểm tra độ toàn khối của cọc (siêu âm, thí nghiệm biến dạng nhỏ (PIT)...) theo quy định của Thiết kế;

g) Các kết quả thí nghiệm kiểm tra sức chịu tải của cọc.

Chiếu theo quy định này thì việc nghiệm thu công tác thi công

công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân;

e) Hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí;

g) Người đi làm việc ở nước ngoài theo hợp đồng quy định tại Luật người lao động Việt Nam đi

tín dụng đã ký thỏa thuận thu nộp thuế, lệ phí và các khoản thu khác của ngân sách nhà nước liên quan đến hoạt động xuất khẩu, nhập khẩu với Tổng cục Hải quan; các tổ chức tín dụng hoặc các tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng thực hiện việc bảo lãnh số tiền thuế phải nộp cho người khai hải quan;

g) Các doanh nghiệp

định đối tượng và các bên tham gia thương vụ môi giới bất động sản;

c) Lập hồ sơ thương vụ môi giới;

d) Những bước thực hiện thương vụ môi giới;

đ) Kỹ năng môi giới bất động sản;

e) Marketing bất động sản;

g) Kỹ năng giao tiếp và đàm phán trong giao dịch bất động sản;

h) Tổ chức và quản lý văn phòng môi giới bất động sản;

i) Kỹ năng soạn thảo

khoản 6 Điều này;

e) Đình chỉ hoạt động buôn bán phân bón từ 03 tháng đến 09 tháng đối với hành vi vi phạm quy định tại khoản 4 Điều này;

g) Tịch thu Giấy chứng nhận đủ điều kiện buôn bán phân bón đối với hành vi vi phạm quy định tại điểm a khoản 3 Điều này."

Theo đó tại khỏan 4 Điều 7 Nghị định 55/2018/NĐ-CP quy định mức phạt tiền từ 7.000.000 đồng

, hoạt động cho cơ quan có thẩm quyền;

e) Không công bố nội dung đăng ký hoạt động hoặc nội dung thay đổi đăng ký hoạt động của tổ chức hành nghề luật sư;

g) Không đăng ký thay đổi nội dung đăng ký hoạt động;

h) Không đăng báo, thông báo về việc thành lập tổ chức hành nghề luật sư nước ngoài tại Việt Nam;

i) Phân công 01 luật sư hướng dẫn quá 03

:

...

g. Thỏa thuận về việc cấp tín dụng cho chủ thẻ, bao gồm: Các hạn mức và sự thay đổi hạn mức sử dụng thẻ, bao gồm cả hạn mức thấu chi (đối với thẻ ghi nợ) và hạn mức tín dụng; lãi suất, phương thức tính lãi tiền vay, thứ tự thu hồi nợ gốc và lãi tiền vay (đối với thẻ tín dụng và thẻ ghi nợ được thấu chi); thời hạn cấp tín dụng, mục đích vay, thời

đoạt tài sản trị giá từ 50.000.000 đồng đến dưới 200.000.000 đồng;

e) Gây thiệt hại từ 50.000.000 đồng đến dưới 300.000.000 đồng;

g) Tái phạm nguy hiểm.

3. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 07 năm đến 15 năm:

a) Chiếm đoạt tài sản trị giá từ 200.000.000 đồng đến dưới 500.000.000 đồng;

b) Gây thiệt hại từ 300

thuế, rửa tiền thông qua thiên đường thuế.

Bởi, về nguyên tắc các nước G7 đã đồng ý áp dụng mức thuế thu nhập doanh nghiệp toàn cầu là 15% nhằm ngăn chặn cạnh tranh về thuế giữa các quốc gia.

Ngoài ra, nhiều nước đang phát triển hiện đang áp dụng thuế thu nhập doanh nghiệp dao động từ 20 - 40%, cao hơn mức 15%.

Tuy nhiên, các công ty có thể trả ít

tại Việt Nam, tổ chức tương hỗ cung cấp bảo hiểm vi mô, doanh nghiệp môi giới bảo hiểm; kiểm tra hoạt động của văn phòng đại diện nước ngoài tại Việt Nam;

e) Hợp tác quốc tế trong lĩnh vực bảo hiểm;

g) Giải quyết khiếu nại, tố cáo và xử lý vi phạm hành chính về hoạt động kinh doanh bảo hiểm.

Theo quy định trên, Chính phủ là cơ quan thống nhất quản

phải được sự đồng ý trước bằng văn bản của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam và phải bảo đảm không làm thay đổi các trách nhiệm, nghĩa vụ của bên cung cấp dịch vụ thuê ngoài;

e) Bảo mật dữ liệu và thông tin của khách hàng theo quy định của pháp luật;

g) Theo dõi, hạch toán tách biệt đối với hoạt động

có khó khăn trong nhận thức, làm chủ hành vi; người bị hạn chế năng lực hành vi dân sự;

g) Hợp đồng bảo hiểm được giao kết có sự nhầm lẫn làm cho một bên hoặc các bên không đạt được mục đích của việc giao kết hợp đồng, trừ trường hợp mục đích giao kết hợp đồng của các bên đã đạt được hoặc các bên có thể khắc phục ngay được sự nhầm lẫn làm cho mục

. Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng có các quyền sau đây:

...

g) Không phải đóng bảo hiểm xã hội hoặc thuế thu nhập cá nhân hai lần ở Việt Nam và ở nước tiếp nhận lao động nếu Việt Nam và nước đó đã ký hiệp định về bảo hiểm xã hội hoặc hiệp định tránh đánh thuế hai lần;

Theo quy định trên, người lao động Việt Nam đi làm

giám đốc của doanh nghiệp khác;

g) Các tiêu chuẩn và điều kiện khác theo quy định của pháp luật và Điều lệ này.

...

Theo đó, Tổng giám đốc EVN phải đáp ứng những tiêu chuẩn và điều kiện được quy định tại khoản 1 Điều 46 nêu trên. Trong đó có điều kiện là công dân Việt Nam, thường trú tại Việt Nam.

Do đó, Tổng giám đốc EVN bắt buộc là công dân Việt

1. Xăng, dầu, mỡ nhờn, bao gồm:

a) Xăng, trừ etanol;

b) Nhiên liệu bay;

c) Dầu diezel;

d) Dầu hỏa;

đ) Dầu mazut;

e) Dầu nhờn;

g) Mỡ nhờn.

2. Than đá, bao gồm:

a) Than nâu;

b) Than an-tra-xít (antraxit);

c) Than mỡ;

d) Than đá khác.

3. Dung dịch hydro-chloro-fluoro-carbon (HCFC).

4. Túi ni lông thuộc diện chịu thuế.

5. Thuốc diệt cỏ

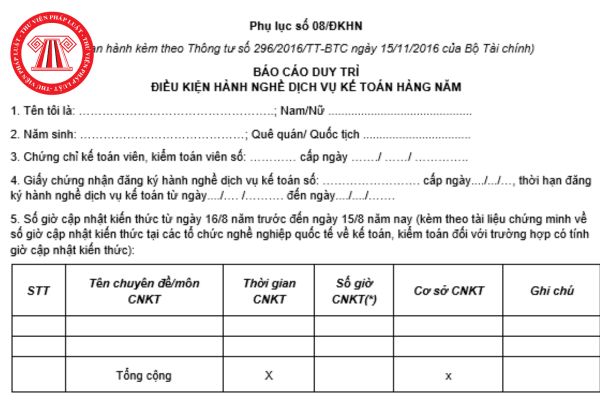

toán, kiểm toán).

e) Phương thức gửi, nhận báo cáo: Gửi bằng văn bản hoặc dữ liệu điện tử.

g) Thời hạn gửi báo cáo: Chậm nhất là ngày 31/8 hàng năm.

h) Tần suất thực hiện báo cáo: Báo cáo định kỳ hàng năm.

i) Thời gian chốt số liệu báo cáo: Từ ngày 16/8 năm trước đến ngày 15/8 năm nay.

k) Mẫu đề cương báo cáo:

- Tình hình cập nhật kiến thức và

Hội đồng quản lý trong đơn vị sự nghiệp công lập thuộc lĩnh vực tài chính phải họp bao nhiêu tháng một lần?

15:59 | 15/02/2023

Hội đồng quản lý trong đơn vị sự nghiệp công lập thuộc lĩnh vực tài chính phải họp bao nhiêu tháng một lần?

15:59 | 15/02/2023