phố trực thuộc Trung ương quy định mức thu nhập thấp áp dụng trên phạm vi địa phương.

Tại Điều 3 Nghị định 39/2007/NĐ-CP như sau:

Trong Nghị định này, một số từ ngữ được hiểu như sau:

1. Cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, cung

Trường hợp nào không được hoàn thuế thu nhập cá nhân năm 2024?

>> Xem thêm: Hướng dẫn hoàn thuế TNCN online năm 2024 nhanh chóng

Căn cứ tại Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định cá nhân được hoàn thuế thu nhập cá nhân trong các trường hợp sau:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập

đất (ghi diện tích đất nhận chuyển quyền); tổng diện tích đất nông nghiệp đang sử dụng do nhận chuyển quyền và đã đăng ký chuyển quyền sử dụng đất từ ngày 01/7/2007 đến trước ngày 01/7/2014 là ... m2 và từ ngày 01/7/2014 đến nay là ... m2 (ghi cụ thể diện tích nhận chuyển quyền theo từng loại đất, từng địa bàn tỉnh, thành phố trực thuộc Trung ương

Người nước ngoài làm việc tại Việt Nam nhận thừa kế ở nước ngoài có phải chịu thuế TNCN hay không?

Căn cứ Điều 2 Luật Thuế thu nhập cá nhân 2007 có quy định về người nộp thuế như sau:

Đối tượng nộp thuế

1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh

tính thuế từ thừa kế, quà tặng là thời điểm cá nhân làm thủ tục đăng ký quyền sở hữu, quyền sử dụng tài sản thừa kế, quà tặng.

...

Căn cứ khoản 1 Điều 23 Luật Thuế thu nhập cá nhân 2007 và tiết b.3 điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, biểu thuế toàn phần áp dụng đối với các loại thu nhập tính thuế sau:

Lưu ý:

- Đối với cá nhân là người

đăng ký kinh doanh đồng thời không ký hợp đồng dịch vụ với công ty như thế nào? (Hình từ Internet)

Những khoản thu nhập nào được miễn thuế TNCN?

Căn cứ tại Điều 4 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi khoản 3 Điều 2 Luật Về thuế sửa đổi 2014 và được sửa đổi bởi khoản 2 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012) những khoản thu nhập được

QCVN theo quy định tại khoản 1 Điều 10 Nghị định 127/2007/NĐ-CP được sửa đổi, bổ sung tại khoản 6 Điều 1 Nghị định 78/2018/NĐ-CP và gửi về Cục Khoa học, Chiến lược và Lịch sử Công an để thẩm tra;

- Cục trưởng Cục Khoa học, Chiến lược và Lịch sử Công ra quyết định thành lập Hội đồng thẩm tra dự thảo QCVN theo quy định tại Điều 21 Thông tư 42/2021/TT

theo Công văn 1446/VPCP-ĐP năm 2007 của Văn phòng Chính phủ về việc xác nhận thành phần dân tộc).

- Thông tin đối tượng ưu tiên phải được kê khai trên Phiếu đăng ký dự tuyển. Trường hợp kê khai bổ sung sau khi hết hạn nộp hồ sơ sẽ không được tính cộng điểm ưu tiên.

Lưu ý: Hồ sơ ưu tiên nêu trên phải được cơ quan có thẩm quyền cấp trước thời điểm hết

tham gia các chương trình văn hóa, nghệ thuật, giải trí và các sự kiện khác vì mục đích khuyến mại.

9. Các hình thức khuyến mại khác nếu được cơ quan quản lý nhà nước về thương mại chấp thuận.

Ngoài ra, khoản 10 Điều 3 Luật Thuế thu nhập cá nhân 2007 ghi nhận thu nhập chịu thuế thu nhập cá nhân từ nhận quà tặng là chứng khoán, phần vốn trong các tổ

tỉnh nào thì số thuế thu nhập cá nhân khấu trừ phát sinh được tính cho tỉnh đó.

Miễn thuế TNCN đối với những khoản thu nhập nào?

Căn cứ tại Điều 4 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi khoản 3 Điều 2 Luật Về thuế sửa đổi 2014 và được sửa đổi bởi khoản 2 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012) những khoản thu nhập được miễn thuế TNCN

, đề nghị thí sinh bổ sung sổ hộ khẩu và chứng minh thư nhân dân thẻ căn cước công dân của thí sinh đăng ký dự tuyển (áp dụng theo Công văn 1446/VPCP-ĐP năm 2007 của Văn phòng Chính phủ về việc xác nhận thành phần dân tộc).

(4) Ba phong bì có dán tem và ghi rõ họ tên, địa chỉ người nhận (thí sinh hoặc thân nhân); 02 ảnh (cỡ 4cm x 6cm) chụp không quá

mới nhất hiện nay là bao nhiêu?

Căn cứ theo quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức

chuyển quyền và đã đăng ký chuyển quyền sử dụng đất từ ngày 01/7/2007 đến trước ngày 01/7/2014 là ... m2 và từ ngày 01/7/2014 đến nay là ... m2 (ghi cụ thể diện tích nhận chuyển quyền theo từng loại đất, từng địa bàn tỉnh, thành phố trực thuộc Trung ương)";

b) Hợp đồng, văn bản về việc chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng

tượng

1

Người tham gia kháng chiến chống Mỹ cứu nước đã được hưởng trợ cấp theo một trong các văn bản sau:

- Quyết định 290/2005/QĐ-TTg;

- Quyết định 188/2007/QĐ-TTg;

- Quyết định 142/2008/QĐ-TTg;

2

Người đã được hưởng trợ cấp theo Quyết định 62/2011/QĐ-TTg nhưng không phải là cựu chiến binh tại khoản 4 Điều 3 Nghị định 146/2018/NĐ

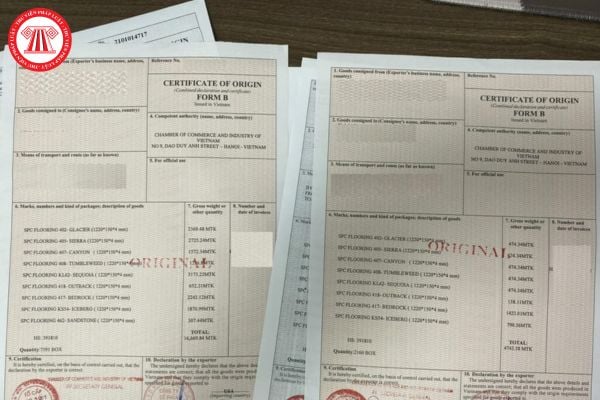

biết. Trong trường hợp C/O cấp sau, ghi ngày giao hàng (chẳng hạn như ngày ghi trên vận tải đơn).

(5) Ô số 4: số thứ tự của từng hàng hóa (nếu cần thiết), ký hiệu và số mã hiệu của kiện hàng, số kiện hàng, loại kiện hàng, mã HS (2007) của nước nhập khẩu (ở cấp 6 số) và mô tả hàng hoá.

(6) Ô số 5: ghi tiêu chí xuất xứ như bảng hướng dẫn dưới đây hoặc

/02/00006.

(4) Ô số 3: tên cảng xếp hàng, cảng chuyển tải, cảng dỡ hàng, và tên tầu hoặc số chuyến bay, nếu đã biết. Trong trường hợp C/O cấp sau, ghi ngày giao hàng (chẳng hạn như ngày ghi trên vận tải đơn).

(5) Ô số 4: số thứ tự của từng hàng hóa (nếu cần thiết), ký hiệu và số mã hiệu của kiện hàng, số kiện hàng, loại kiện hàng, mã HS (2007) của nước nhập

Bệnh bạch hầu có phải là bệnh truyền nhiễm có khả năng lây lan nhanh hay không?

Căn cứ theo quy định tại điểm b khoản 1 Điều 3 Luật Phòng, chống bệnh truyền nhiễm 2007 về các bệnh truyền nhiễm như sau:

Phân loại bệnh truyền nhiễm

1. Bệnh truyền nhiễm gồm các nhóm sau đây:

...

b) Nhóm B gồm các bệnh truyền nhiễm nguy hiểm có khả năng lây

phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Đối tượng nào phải nộp thuế TNCN?

Căn cứ theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân 2007 được hướng dẫn bởi Điều 1 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) quy định về người nộp thuế như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú

Tiktok shop có phải là sàn thương mại điện tử không? Đăng ký bán hàng trên tiktok shop phải cung cấp các thông tin nào?

17:33 | 08/12/2023

Tiktok shop có phải là sàn thương mại điện tử không? Đăng ký bán hàng trên tiktok shop phải cung cấp các thông tin nào?

17:33 | 08/12/2023