Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

2. TÀI KHOẢN TẠI VIETCOMBANK

2.1. Tài khoản VND

Tên Tài khoản: Mặt trận Tổ quốc Việt Nam - Ban

TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP

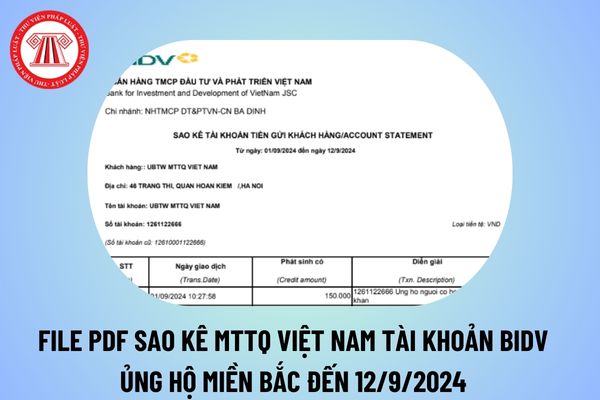

/09/2024 ủng hộ bão số 3 Yagi.

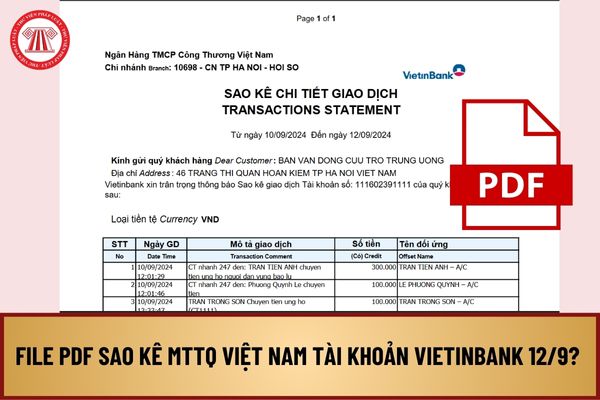

(2) Ngày 13/09/2024, Mặt trận Tổ quốc Việt Nam thống kê số tiền ủng hộ qua số tài khoản Vietinbank CT1111 từ ngày 10/9/2024 đến ngày 12/9/2024.

>> TẢI VỀ File sao kê Mặt trận Tổ quốc Việt Nam qua tài khoản Vietinbank hơn 2000 trang ngày 12 9 ủng hộ bão số 3 Yagi.

(3) Ngày 14/9/2024, Mặt trận Tổ quốc Việt Nam cập nhật số

khoản: Văn phòng Uỷ ban Trung ương Mặt trận Tổ quốc Việt Nam

Số Tài khoản: 3713.0.1058784.00000

Mã đơn vị quan hệ ngân sách: 1058784

Tại Sở giao dịch Kho bạc Nhà nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương

...............như sau:

I - NHIỆM VỤ TRỌNG TÂM.

1. Làm tốt công tác tuyên truyền, vận động, phối hợp thực hiện công tác giáo dục chính trị tư tưởng, nâng cao phẩm chất đạo đức, lối sống cho đội ngũ NGNLĐ gắn với thực hiện tốt Chỉ thị 05-CT/BCT về “Học tập và làm theo tư tưởng, đạo đức, phong cách Hồ Chí Minh”. Chủ động ngăn chặn những biểu hiện tiêu cực, vi phạm

Khuyến học Việt Nam được hướng dẫn tại Mục 2 Chỉ thị 14/CT-TTg năm 2021 về đẩy mạnh công tác khuyến học, khuyến tài, xây dựng xã hội học tập giai đoạn 2021-2030 do Thủ tướng Chính phủ ban hành như sau:

...

2. Hội Khuyến học Việt Nam

a) Chủ trì, phối hợp với Bộ Giáo dục và Đào tạo, Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương nghiên cứu

cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

Và theo Công văn 9867/CT-TTHT năm 2016 hướng dẫn:

...

Căn cứ các quy định trên trường hợp Công ty có khoán tiền ở và phụ cấp cho người lao động đi công tác phục vụ hoạt động sản xuất kinh doanh theo đúng quy chế tài

mua bán hàng hóa của Công ty để có cơ sở hướng dẫn Công ty tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với số hóa đơn nêu trên nếu đáp ứng các điều kiện theo quy định và phối hợp với cơ quan thuế quản lý nhà cung cấp để xử phạt vi phạm hành chính đối với hành vi lập hóa đơn không đúng thời điểm.

...

Và Công văn 2866/CT

Có được khấu trừ thuế GTGT đối với khoản chi phí mua quà tặng cho khách hàng không?

Đối với nội dung trên, có thể tham khảo kết luận tại Công văn 90157/CT-TTHT năm 2019 về chi phí hao hụt hàng hóa, chi mua quà tặng khách hàng do Cục thuế Thành phố Hà Nội ban hành như sau:

2. Trường hợp Công ty của Độc giả kê khai thuế GTGT theo phương pháp khấu

Kho bạc Nhà nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP

BẠC:

Tên Tài khoản: Văn phòng Uỷ ban Trung ương Mặt trận Tổ quốc Việt Nam

Số Tài khoản: 3713.0.1058784.00000

Mã đơn vị quan hệ ngân sách: 1058784

Tại Sở giao dịch Kho bạc Nhà nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng

KHO BẠC:

- Tên Tài khoản: Văn phòng Uỷ ban Trung ương Mặt trận Tổ quốc Việt Nam

- Số Tài khoản: 3713.0.1058784.00000

- Mã đơn vị quan hệ ngân sách: 1058784

- Tại Sở giao dịch Kho bạc Nhà nước

2. TÀI KHOẢN TẠI NGÂN HÀNG:

(1) TÀI KHOẢN VND TẠI VIETINBANK

- Tài khoản VND

+ Tên tài khoản: Ban Vận động cứu trợ Trung ương

+ Số tài khoản: CT1111

dẫn chi tiết cách viết? (Hình từ Internet)

Chi mua văn phòng phẩm có được trừ khi tính thuế thu nhập doanh nghiệp không?

Căn cứ theo hướng dẫn tại Công văn 8771/CT-TTHT năm 2019 về khoản khoán chi tiền phụ cấp quy định như sau:

Căn cứ quy định nêu trên và theo trình bày của Công ty, trường hợp Công ty theo trình bày có khoán chi cố định hàng tháng

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP Công thương Việt Nam

) Căn cứ theo Quyết định 375-CT năm 1990 quy định như sau:

Cho phép thành lập Hội Y tá - Điều dưỡng Việt Nam.

Như vậy, 26/10 là Ngày Điều dưỡng Việt Nam.

Bên cạnh đó, trong nước còn có một số ngày lễ như sau:

+ 12/10: Ngày truyền thống Viện Khoa học và Công nghệ Quân sự

+ 14/10: Ngày thành lập Hội Nông dân Việt Nam

+ 15/10: Ngày thành lập Hội

: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

2. TÀI KHOẢN TẠI VIETCOMBANK

2.1. Tài khoản VND

Tên Tài khoản: Mặt trận

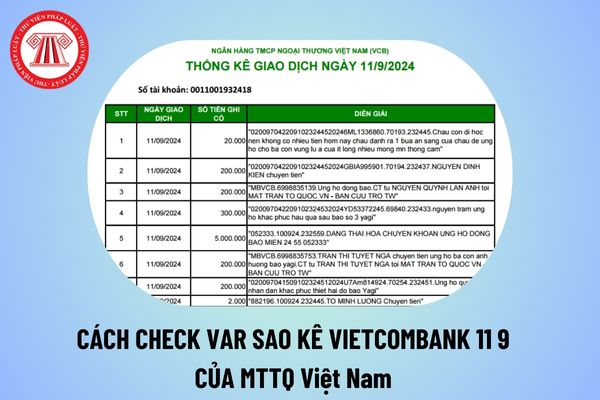

2009 trang từ ngày 10/9/2024 đến ngày 12/9/2024

Ngày 13/9, Uỷ ban Mặt trận Tổ quốc Việt Nam đã tiếp tục công khai danh sách ủng hộ những thông tin của những tổ chức, cá nhân chuyển tiền ủng hộ tới địa chỉ tài khoản Vietinbank CT1111 từ ngày 10/9/2024 đến ngày 12/9/2024 của Ban Vận động cứu trợ Trung ương để người dân tham gia theo dõi, giám sát

Nghiêm cấm can thiệp vào quá trình Cảnh sát giao thông xử lý vi phạm?

Theo Mục II Chỉ thị 23-CT/TW năm 2023 về tăng cường sự lãnh đạo của Đảng đối với công tác bảo đảm trật tự, an toàn giao thông trong tình hình mới có quy định, cụ thể như sau:

NHIỆM VỤ VÀ GIẢI PHÁP TRỌNG TÂM

1. Tăng cường lãnh đạo, chỉ đạo, kiểm tra, đôn đốc thực hiện nghiêm

trên thì các khoản tiền thưởng khác là thu nhập chịu thuế thu nhập cá nhân. Đối với khoản tiền thưởng khuyến khích hiệu quả cho tập thể đơn vị mà tổ chức phân bổ cho cá nhân trong đơn vị thì khoản thu nhập này là thu nhập chịu thuế thu nhập cá nhân.

Đồng thời, tại Công văn 40651/CT-HTr năm 2015 giải đáp chính sách thuế thu nhập cá nhân đối với khoản

động sản nên không thực hiện chứng thực chữ ký trên giấy ủy quyền được, mà bạn phải thực hiện các thủ tục theo quy định về chứng thực hợp đồng, giao dịch.

Thẩm quyền và trách nhiệm chứng thực?

Tại Mục 1 Công văn 1352/HTQTCT-CT năm 2015 hướng dẫn về thẩm quyền chứng thực hợp đồng ủy quyền liên quan đến quyền sử dụng đất như sau:

(1) Về thẩm quyền và

Xem sao kê Mặt trận Tổ quốc Việt Nam tiền ủng hộ bão lũ qua tài khoản Vietinbank mới nhất ở đâu?

23:01 | 13/09/2024

Xem sao kê Mặt trận Tổ quốc Việt Nam tiền ủng hộ bão lũ qua tài khoản Vietinbank mới nhất ở đâu?

23:01 | 13/09/2024