Vốn đầu tư xây dựng cơ bản của doanh nghiệp được hình thành từ đâu và dùng vào những công việc nào? Phương pháp kế toán trong trường hợp doanh nghiệp nhận vốn đầu tư xây dựng cơ bản do Ngân sách cấp theo dự toán được giao?

Công cụ dụng cụ có giá trị nhỏ khi xuất dùng cho hoạt động kinh doanh có phải phân bổ một lần 100% giá trị vào chi phí không? Có thể mở thêm những tài khoản kế toán nào để hạch toán đối với các công cụ dụng cụ?

Cho tôi hỏi là tài khoản 998 của tổ chức tài chính vi mô phản ánh những gì? Tài khoản 998 có kết cấu như thế nào? Có thể mở thêm những tài khoản kế toán nào để hạch toán đối với tài khoản 998? Câu hỏi của chị L đến từ Quảng Nam.

Ban đại diện quỹ đại chúng có quyền chấp thuận các giao dịch nào của quỹ đại chúng theo quy định pháp luật? Ban đại diện quỹ đại chúng phải có tối thiểu bao nhiêu thành viên độc lập có yêu cầu về kinh nghiệm, trình độ chuyên môn trong lĩnh vực kế toán, kiểm toán?

Nợ xấu (NPL) là nợ xấu đang hạch toán trong bảng cân đối kế toán (nợ xấu nội bảng). Nợ xấu là gì? Nợ thuộc nhóm nào được xem là nợ xấu? Nợ xấu nhóm 5 bao gồm những khoản nợ nào? Hình thức mua khoản nợ xấu của ngân hàng là gì?

Tài khoản 441 phản ánh nội dung gì? Kết cấu và nội dung phản ánh của Tài khoản 441 – Nguồn vốn đầu tư xây dựng cơ bản như thế nào? Phương pháp kế toán Tài khoản 441 khi nhận vốn đầu tư xây dựng cơ bản do Ngân sách cấp theo dự toán được giao thế nào?

Cho tôi hỏi Tổng giám đốc Tổng công ty Lương thực miền Nam có nhiệm kỳ bao nhiêu năm và có được bổ nhiệm lại không? Tổng giám đốc Tổng công ty Lương thực miền Nam do ai có quyền bổ nhiệm? Tổng giám đốc Tổng công ty Lương thực miền Nam có được để vợ của mình giữ chức danh Kế toán trưởng của Tổng công ty không? Mong được giải đáp. Đây là câu hỏi của

Cho tôi hỏi Báo cáo tài chính tổng hợp của đơn vị kế toán cấp trên phải đảm bảo yêu cầu gì? Báo cáo phải lập vào thời gian nào? Mẫu Báo cáo tài chính tổng hợp hiện nay đang được sử dụng là mẫu báo cáo nào? Câu hỏi của anh Tâm từ Cần Thơ

:

Các hàng hóa thuộc các khoản viện trợ sẽ thực hiện thủ tục xác nhận viện trợ theo quy định tại Thông tư 225/2010/TT-BTC.

Giá trị hàng hóa được Bộ Tài chính hạch toán ngân sách nhà nước thông qua khâu xác nhận viện trợ được thực hiện theo quy định tại điểm c khoản 10 Điều 7 Thông tư 225/2010/TT-BTC nêu trên, cụ thể:

Giá cả kê khai trên Tờ khai xác

đạo Sở Giao dịch như sau:

- Nhiệm vụ và quyền hạn của Giám đốc Sở Giao dịch:

+ Tổ chức thực hiện nhiệm vụ của Sở Giao dịch được quy định tại Điều 2 và chịu trách nhiệm trước Thống đốc Ngân hàng Nhà nước và pháp luật về toàn bộ hoạt động của Sở Giao dịch;

+ Quyết định chương trình, kế hoạch công tác của sở Giao dịch và áp dụng các biện pháp cần

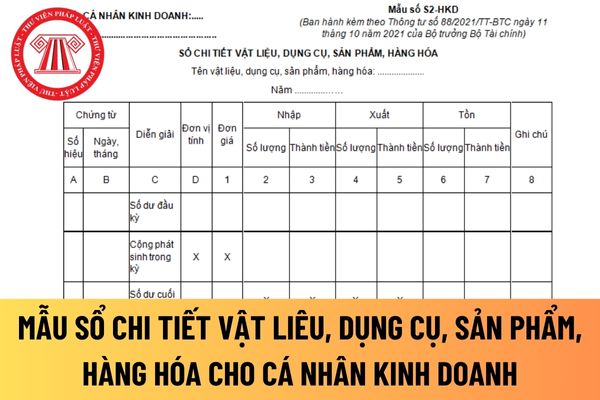

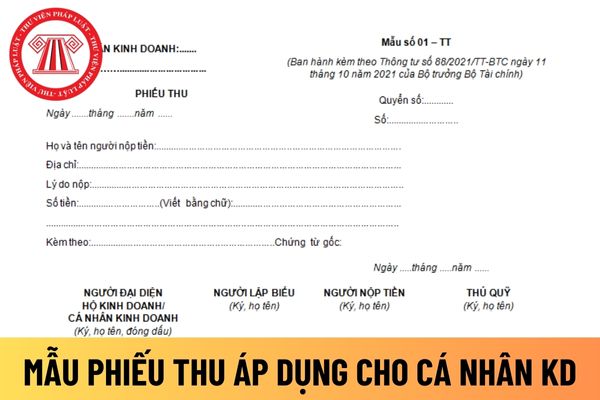

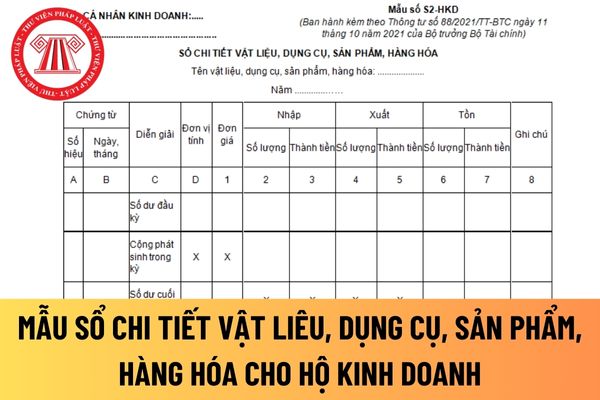

-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Căn cứ vào các chứng từ kế toán có liên quan (phiếu nhập kho, phiếu xuất kho,...) để ghi sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của chứng từ được sử dụng để ghi sổ kế toán.

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà

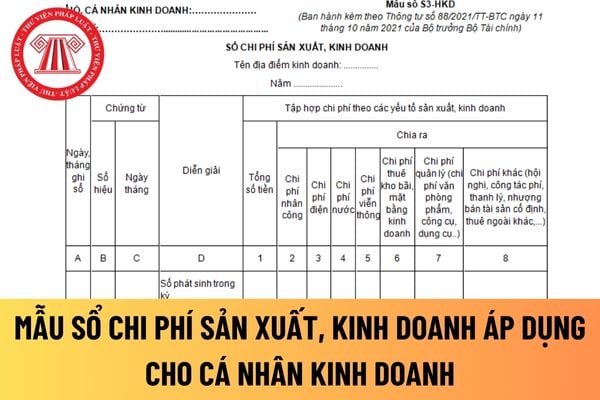

; chi phí nước; chi phí viễn thông; chi phí thuê kho bãi, mặt bằng kinh doanh; chi phí quản lý; chi phí khác.

Căn cứ và phương pháp ghi sổ chi phí sản xuất, kinh doanh áp dụng đối với cá nhân kinh doanh được quy định tại Mẫu số S3-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC, như sau:

Căn cứ vào chứng từ kế toán liên quan đến chi phí sản xuất kinh

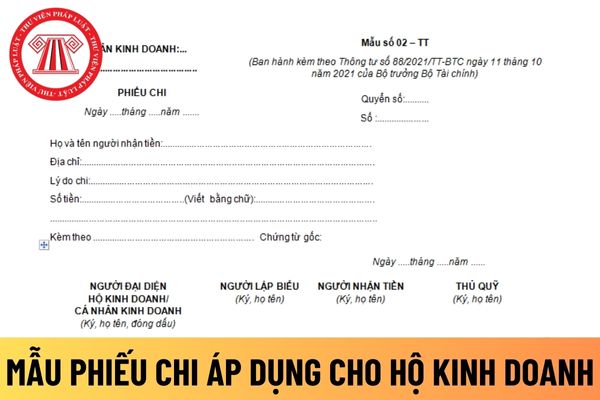

số 01 - TT ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Góc trên bên trái của Phiếu thu phải ghi rõ tên và địa chỉ của cá nhân kinh doanh.

- Phiếu thu phải đóng thành quyển. Số phiếu thu phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu thu phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm thu tiền.

- Ghi rõ họ, tên, địa chỉ

của kỳ trước (dòng “Số dư cuối kỳ”) để ghi vào Cột 3 hoặc Cột 4 phù hợp.

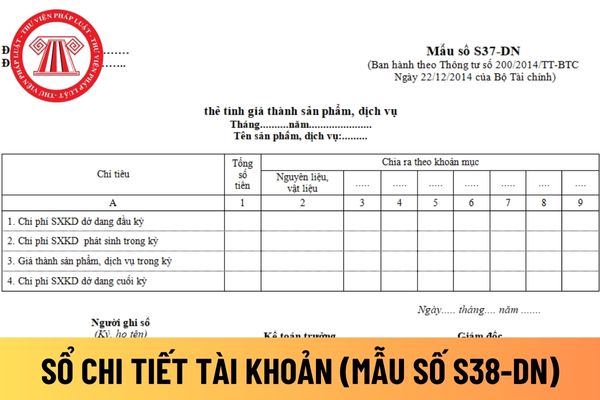

Doanh nghiệp tư nhân phải mở sổ chi tiết tài khoản khi nào?

Sổ chi tiết tài khoản là một trong những mẫu sổ kế toán được hướng dẫn tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó việc mở sổ được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau

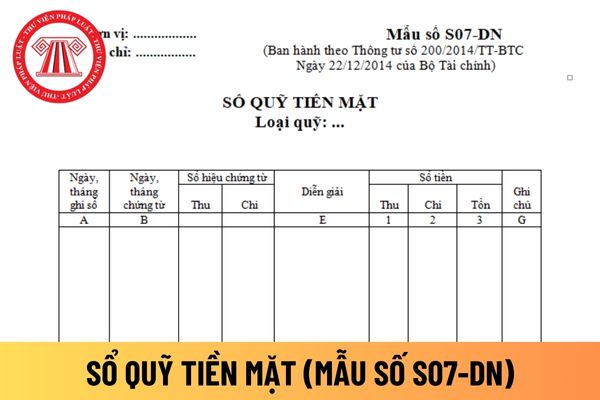

Tải về mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay ở đâu?

Sổ quỹ tiền mặt dùng cho thủ quỹ (hoặc dùng cho kế toán tiền mặt) để phản ánh tình hình thu, chi tồn quỹ tiền mặt bằng tiền Việt Nam của đơn vị.

Mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S07-DN Phụ lục

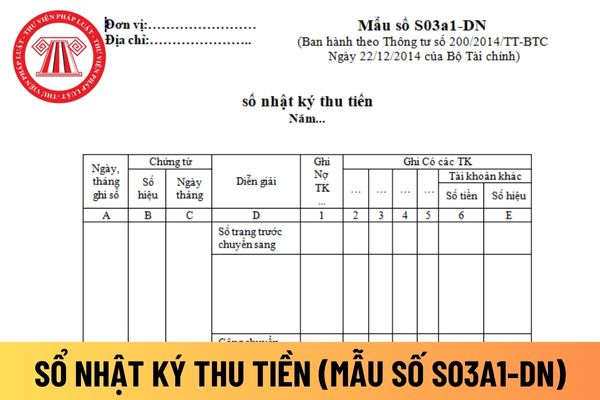

thu tiền áp dụng đối với công ty trách nhiệm hữu hạn?

Kết cấu và phương pháp ghi sổ Nhật ký thu tiền áp dụng đối với công ty trách nhiệm hữu hạn mới được hướng dẫn tại Mẫu số S03a1-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng

nhàn rỗi của Quỹ.

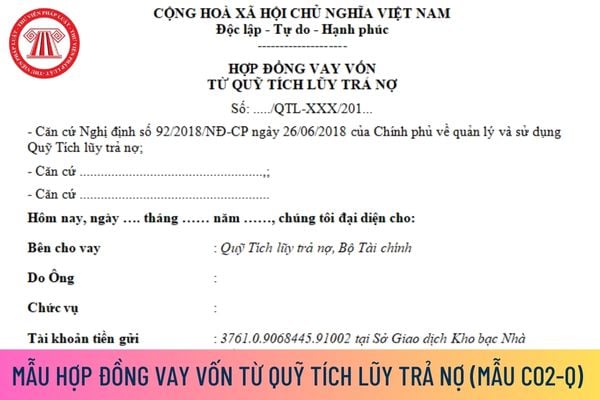

Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ mới nhất hiện nay thực hiện theo Mẫu số C02-Q Phụ lục số 01 “Hệ thống chứng từ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ (Mẫu C02-Q) mới nhất tại đây.

Mẫu Hợp đồng vay vốn từ Quỹ Tích lũy trả nợ

Phương pháp lập và trách

/2021/TT-BTC như sau:

Góc trên bên trái của chứng từ ghi rõ tên và địa chỉ của hộ kinh doanh.

- Phiếu chi phải đóng thành quyển (trừ trường hợp công tác kế toán của hộ kinh doanh được thực hiện trên phương tiện điện tử). Số phiếu chi phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu chi phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm chi tiền

theo Thông tư 88/2021/TT-BTC như sau:

Căn cứ vào các chứng từ kế toán có liên quan (phiếu nhập kho, phiếu xuất kho,...) để ghi sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa như sau:

+ Cột A, B: Ghi số hiệu, ngày tháng của chứng từ được sử dụng để ghi sổ kế toán.

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm

Vốn đầu tư xây dựng cơ bản của doanh nghiệp được hình thành từ đâu và dùng vào những công việc nào?

13:34 | 15/06/2024

Vốn đầu tư xây dựng cơ bản của doanh nghiệp được hình thành từ đâu và dùng vào những công việc nào?

13:34 | 15/06/2024