Thu nhập vãng lai là gì?

Hiện nay, pháp luật không quy định khái niệm "Thu nhập vãng lai" là gì.

Trên thực tế "Thu nhập vãng lai" có thể hiểu là khoản thu nhập từ tiền lương, tiền công không thông qua hợp đồng lao động, không mang tính thường xuyên.

Theo quy định tại điểm c khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, thì thu nhập vãng lai có thể

Doanh nghiệp siêu nhỏ có được lựa chọn áp dụng chế độ kế toán như đối với doanh nghiệp nhỏ và vừa không?

Chế độ kế toán đối với doanh nghiệp siêu nhỏ được quy định tại khoản 3 Điều 3 Thông tư 132/2018/TT-BTC như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế

cá nhân sửa đổi 2012), Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh, điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế TNCN và Điều 4 Thông tư 40/2021/TT-BTC.

Theo đó, khi cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công trên 11 triệu đồng

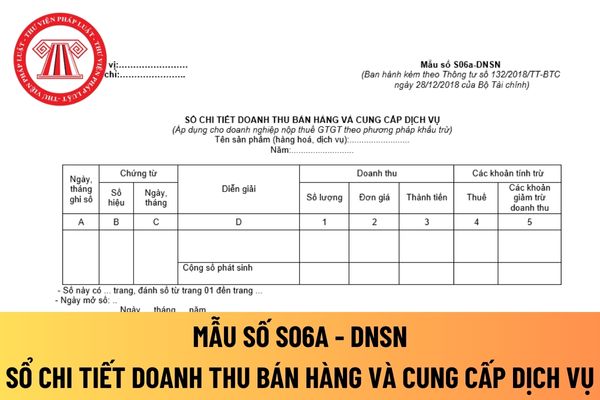

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất?

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ được hướng dẫn tại Mẫu số S06a - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

số 02/NTNN khi kết thúc hợp đồng nhà thầu nước ngoài và các phụ lục, tài liệu đính kèm theo quy định tại điểm b.1, điểm e khoản 3 Điều 20 Thông tư 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.

Mẫu tờ khai thuế mẫu số 01/NTNN theo tháng hoặc từng lần phát sinh có dạng như sau:

Tải mẫu tại đây: tải

Mẫu số 02/NTNN có dạng như sau:

Tải mẫu

Thưởng Tết 2024 có phải nộp thuế thu nhập cá nhân không? Nếu có thì tính thuế TNCN đối với tiền thưởng Tết 2024 thế nào?

Căn cứ Luật Thuế thu nhập cá nhân sửa đổi năm 2012 và điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, thu nhập chịu thuế thu nhập cá nhân bao gồm cả tiền thưởng, trừ những khoản tiền thưởng không chịu thuế theo quy định tại

tính giảm trừ gia cảnh đối với người nước ngoài là cá nhân cư trú tại Việt Nam được xác định thế nào?

Theo tiết c.1.2 điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định về nguyên tắc tính giảm trừ gia cảnh như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước

Cài đặt phần mềm có chịu thuế GTGT (giá trị gia tăng) không?

Theo khoản 21 Điều 4 Thông tư 219/2013/TT-BTC quy định đối tượng không chịu thuế GTGT như sau:

"Điều 4. Đối tượng không chịu thuế GTGT

[...]

21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí

phụ thuộc

Căn cứ tại khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

c) Nguyên tắc tính giảm trừ gia cảnh

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi

trừ gia cảnh gồm những ai?

Theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC thì người phụ thuộc được giảm trừ gia cảnh gồm:

(1) Con: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của chồng, con riêng của vợ, cụ thể gồm:

- Con dưới 18 tuổi (trường hợp này tính đủ theo tháng).

- Con từ 18 tuổi trở lên mà bị khuyết tật

Người phụ thuộc của người nộp thuế khi đăng ký giảm trừ gia cảnh có bao gồm con từ 18 tuổi trở lên hay không?

Căn cứ theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC và Điều 1 Thông tư 79/2022/TT-BTC quy định về các khoản giảm trừ như sau:

Các khoản giảm trừ

...

Các khoản

Tra cứu người phụ thuộc giảm trừ gia cảnh ở văn bản nào?

Về vấn đề của anh, anh có thể tra cứu người phụ thuộc giảm trừ gia cảnh tại Điều 12 Nghị định 65/2013/NĐ-CP (được sửa đổi bởi khoản 4 Điều 6 Nghị định 12/2015/NĐ-CP có hiệu lực từ ngày 01/01/2015).

Được hướng dẫn cụ thể tại Điều 9 Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá

Thu nhập từ tiền lương chưa đến mức chịu thuế thu nhập cá nhân là thu nhập như thế nào?

Các khoản thu nhập chịu thuế được quy định tại Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động

Hồ sơ kê khai người phụ thuộc là cha, mẹ 2024 chuẩn bị ra sao?

Căn cứ theo quy định tại điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC có hướng dẫn hồ sơ kê khai người phụ thuộc là cha, mẹ. Cụ thể:

Đối với cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ

Mẫu 08 cam kết thuế TNCN mới nhất 2024 dùng để làm gì?

Căn cứ theo quy định tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế đối với một số trường hợp khác như sau:

- Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2

Doanh nghiệp siêu nhỏ nào không cần nộp báo cáo tài chính cho cơ quan thuế?

Căn cứ Điều 18 Thông tư 132/2018/TT-BTC có quy định như sau:

Báo cáo tài chính

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

2. Doanh nghiệp siêu nhỏ nộp

Thông tư 132/2018/TT-BTC:

Tải Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế: tại đây

Mẫu Báo cáo tình hình thực hiện nghĩa vụ với NSNN dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp theo thu nhập tính thuế? (Hình từ Internet)

Nội dung và

“Thông tư 47/2022/TT-BTC hướng dẫn xây dựng dự toán ngân sách nhà nước năm 2023, kế hoạch tài chính - ngân sách nhà nước 03 năm 2023-2025. Dự toán chi năm 2023 – 2023 xây dựng với mức lương cơ sở là bao nhiêu” – Câu hỏi của anh Huy (Phú Yên)

Thu nhập vãng lai là gì? Mức thuế suất áp dụng khi tính thuế thu nhập cá nhân từ thu nhập vãng lai là bao nhiêu %?

18:28 | 11/12/2024

Thu nhập vãng lai là gì? Mức thuế suất áp dụng khi tính thuế thu nhập cá nhân từ thu nhập vãng lai là bao nhiêu %?

18:28 | 11/12/2024