trận Tổ quốc Việt Nam

Số Tài khoản: 3713.0.1058784.00000

Mã đơn vị quan hệ ngân sách: 1058784

Tại Sở giao dịch Kho bạc Nhà nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1

.0.1058784.00000

Mã đơn vị quan hệ ngân sách: 1058784

Tại Sở giao dịch Kho bạc Nhà nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung

2011

+ Quyết định 244-QĐ/TW năm 2014 về Quy chế bầu cử trong Đảng do Ban Chấp hành Trung ương ban hành.

+ Quy định 24-QĐ/TW năm 2021 về thi hành Điều lệ Đảng do Ban Chấp hành Trung ương ban hành.

+ Hướng dẫn 01-HD/TW năm 2021 về một số vấn đề cụ thể thi hành Điều lệ Đảng do Ban Chấp hành Trung ương ban hành.

+ Chỉ thị 35-CT/TW năm 2024 chỉ thị của

.03, tài khoản thu ngân sách nhà nước 741) hoặc nộp nhầm mục, tiểu mục nêu tại công văn số 2678/CT-QLN&CCNT của Cục Thuế tỉnh Long An dẫn đến tình trạng thừa, thiếu trên hai tài khoản hoặc trên các mục, tiểu mục; từ đó cơ quan thuế đã ban hành Quyết định xử phạt chậm nộp đối với các khoản thuế nộp đúng hạn nhưng đã nộp nhầm tài khoản, mục, tiểu mục. Theo

Cục Thuế thành phố Hà Nội ban hành:

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH Zoomlion Việt Nam có thực hiện khoán chi khoản phụ cấp cho cán bộ được cử đi công tác phù hợp với quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì khoản chi này được tính vào chi phí được trừ khi tính thuế TNDN.

Công văn 95764/CT-TTHT năm 2019 về

lời Công văn 88/CT-THNVDT ngày 23/01/2017 của Cục Thuế tỉnh Kiên Giang về lệ phí môn bài, quy định về lệ phí môn bài đối với văn phòng đại diện, địa điểm kinh doanh, như sau:

Tại Điều 2 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định người nộp lệ phí môn bài như sau:

"Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản

nước

II. TÀI KHOẢN TẠI NGÂN HÀNG:

1. TÀI KHOẢN VND TẠI VIETINBANK

1.1. Tài khoản VND

Tên tài khoản: Ban Vận động cứu trợ Trung ươn

Số tài khoản: CT1111

Tại Ngân hàng TMCP Công thương Việt Nam – Chi nhánh TP Hà Nội

1.2. Tài khoản USD

Tên tài khoản: Ban Vận động cứu trợ Trung ương

Số tài khoản: 110630051111

Tại Ngân hàng TMCP Công thương Việt

lượng hoạt động của tổ chức đảng các cấp.

1- Chi mua báo, tạp chí, tài liệu

Chi mua báo, tạp chí thực hiện theo Chỉ thị số 11-CT/TW, ngày 28-12-1996 của Bộ Chính trị (khóa VIII); ngoài ra, một số báo, tạo chí, tài liệu của tổ chức đảng do cấp ủy cấp trên trực tiếp quy định cụ thể về số lượng từng loại phù hợp với nhiệm vụ chính trị của từng tổ chức

Ngày 28 tháng 05 năm 2022, Chính phủ ban hành Nghị định 34/2022/NĐ-CP quy định về việc gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất. Nghị định 34/2022/NĐ- CP quy định những đối tượng nào được gia hạn thời hạn nộp thuế năm 2022? Mong sớm nhận được sự hỗ trợ giải đáp. Xin cảm ơn.

Xin chào ban biên tập, tôi đang làm việc tại doanh nghiệp nhỏ và vừa về chế biến thực phẩm. Vừa qua tôi có thông tin về việc Chính phủ gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất theo Nghị định 34/2022/NĐ-CP. Vậy cho tôi hỏi công ty tôi có được gia hạn thuế thu nhập doanh nghiệp không? Thời gian gia hạn đến bao giờ. Tôi

Cho tôi hỏi cách tính tiền lương khi đi làm vào ngày 30/4 1/5 như thế nào? Tiền lương làm thêm giờ của người lao động vào ngày 30/4 1/5 có phải đóng thuế TNCN hay không? Có được yêu cầu người lao động làm việc vào ngày 30/4 1/5 không? Câu hỏi của anh N.M.T (An Giang).

Những khoản tiền lương, tiền công nào được xác định là thu nhập chịu thuế thu nhập cá nhân? Công ty chị có ký hợp đồng dịch vụ với nhà thầu nước ngoài, họ sẽ sang Việt Nam làm việc tại công ty chị. Vậy những người nước ngoài đó làm việc tại Việt Nam thì có phải chịu thuế TNCN không em, nếu chịu thì tính thế nào? Đây là câu hỏi của chị A.X đến từ

định của Luật quản lý thuế.

Theo Phụ lục 01/PL-TNCN ban hành kèm theo Thông tư số 111/2013/TT-BTC thì trường hợp bạn ký hợp đồng từ 03 tháng trở lên, thu nhập chịu thuế 01 tháng dưới 05 triệu đồng thì chịu thuế suất 5%.

Nếu bạn không kí hợp đồng lao động hoặc kí hợp đồng lao động dưới 03 tháng thì công ty sẽ khấu

theo Mẫu số 09/ĐK;

b) Hợp đồng chuyển nhượng;

c) Bản gốc Giấy chứng nhận đã cấp;

d) Văn bản chấp thuận của cơ quan Nhà nước có thẩm quyền đối với tổ chức kinh tế nhận chuyển nhượng, nhận góp vốn, thuê quyền sử dụng đất nông nghiệp để thực hiện dự án đầu tư;

Cơ quan đăng ký đất đai sẽ ra văn bản thông báo về nghĩa vụ thuế (thuế TNCN đối với cá nhân

nhân không cư trú được xác định bằng thu nhập tính thuế theo hướng dẫn tại khoản 2, Điều này nhân (×) với thuế suất 10%.

..."

Vậy thì công thức tính thuế: TNCN phải nộp = Thu nhập tính thuế x Thuế suất 10%

Trong đó: Thu nhập tính thuế: Thu nhập tính thuế từ nhận thừa kế là phần giá trị tài sản nhận thừa kế vượt trên 10 triệu đồng mỗi lần nhận (theo

ương) ban hành thì giá chuyển nhượng để tính thuế thu nhập cá nhân là giá do UBND cấp tỉnh quy định.

Hồ sơ khai thuế thu nhập cá nhân

Đối với quy định về hồ sơ khai thuế thì đối với thu nhập từ chuyển nhượng quyền sử dụng đất, nhà ở, hồ sơ khai thuế bao gồm:

- Tờ khai thuế thu nhập cá nhân theo mẫu số 03/BĐS-TNCN;

- Bản chụp Giấy chứng nhận quyền

dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người đó.

Đồng nghĩa, doanh nghiệp có thể lựa chọn thưởng hoặc không thưởng cho người lao động nhân dịp nghỉ lễ 30/4 và 01/5, Giỗ tổ Hùng Vương.

Ngoài ra, tiền thưởng dịp 30/4 và 01/5, Giỗ tổ Hùng Vương vẫn phải nộp thuế TNCN nếu tổng thu

kinh doanh được gia hạn nộp tiền thuế chậm nhất là ngày 30/12/2023 với hoạt động kinh doanh thuộc lĩnh vực nào? (Hình internet)

Trình tự, thủ tục gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2023 thực hiện như thế nào?

Căn cứ Điều 5 Nghị định 12/2023/NĐ-CP quy định về trình tự, thủ tục gia hạn như sau:

- Người nộp

Phụ cấp ưu đãi theo nghề và phụ cấp thâm niên nghề của Kiểm lâm có chịu thuế thu nhập cá nhân không?

Tại Công văn 1381/TCT-TNCN năm 2014 về Danh mục tổng hợp khoản phụ cấp, trợ cấp do cơ quan nhà nước có thẩm quyền ban hành làm cơ sở xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công do Tổng cục Thuế ban hành thì công chức

trừ thuế TNCN ngay mà sẽ khấu trừ khi tính lương tháng 09/2023 theo biểu thuế suất lũy tiến từng phần.

Tiền lương đối với người lao động làm việc vào ban đêm trong dịp lễ 02/09 được quy định như thế nào?

Theo quy định tại Điều 98 Bộ luật Lao động 2019 về tiền lương làm thêm giờ, làm việc vào ban đêm như sau:

Tiền lương làm thêm giờ, làm việc vào

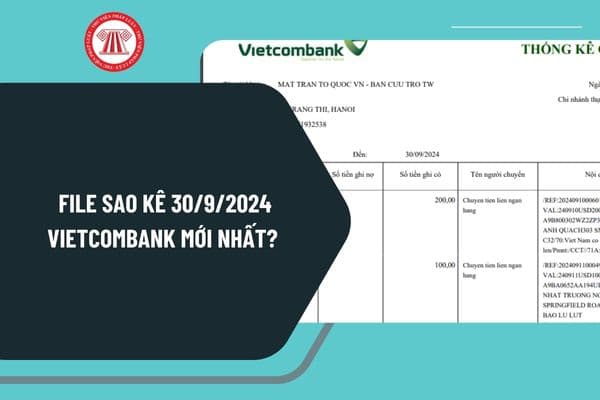

Tổng số tiền ủng hộ lũ lụt miền Bắc và đồng bào bị thiệt hại do MTTQ Việt Nam sao kê cập nhật mới nhất là bao nhiêu?

17:38 | 13/09/2024

Tổng số tiền ủng hộ lũ lụt miền Bắc và đồng bào bị thiệt hại do MTTQ Việt Nam sao kê cập nhật mới nhất là bao nhiêu?

17:38 | 13/09/2024