sống tại nước ngoài).

Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT Tải về ban hành kèm theo Thông tư gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

Trường hợp cá nhân không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc, nộp hồ sơ đăng ký thuế cho cơ quan thuế. Hồ sơ đăng ký

đồng tuyển dụng quyết định chậm nhất sau 05 ngày làm việc kể từ ngày thành lập Hội đồng tuyển dụng.

Chậm nhất 05 ngày làm việc kể từ ngày kết thúc kiểm tra Phiếu đăng ký dự tuyển, Hội đồng tuyển dụng thông báo danh sách thí sinh đủ điều kiện dự tuyển công chức, thí sinh không đủ điều kiện dự tuyển trên Cổng thông tin điện tử TCT và tại trụ sở Cục

Áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền trong việc kinh doanh Golf từ ngày 01/08/2024?

Ngày 04 tháng 6 năm 2024, Tổng cục Thuế ban hành Công điện 01/CĐ-TCT năm 2024 về quyết liệt triển khai hiệu quả quản lý thuế đối với hoạt động thương mại điện tử, hoá đơn điện tử khởi tạo từ máy tính tiền.

Theo đó, Tổng cục trưởng Tổng cục Thuế yêu

được chia)

Theo đó, mẫu tờ khai đăng ký thuế lần đầu đối với người nộp thuế là nhà thầu nhận phần lãi được chia từ các hợp đồng dầu khí là Mẫu số 02-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC có dạng như sau:

TẢI VỀ Mẫu tờ khai đăng ký thuế lần đầu đối với người nộp thuế là nhà thầu nhận phần lãi được chia từ các hợp đồng dầu khí

Mẫu tờ

Thuế ban hành kèm theo Quyết định 1450/QĐ-TCT năm 2021 (sửa đổi bởi khoản 17 Phụ lục ban hành kèm theo Điều 1 Quyết định 1510/QĐ-TCT năm 2022) như sau:

STT

Giá trị

Mô tả

1

0%

Thuế suất 0%

2

5%

Thuế suất 5%

3

8%

Thuế suất 8%

4

10%

Thuế suất 10%

5

KCT

Không chịu thuế GTGT

Các chỉ

hợp pháp hóa đơn.

Theo đó, nội dung công văn nêu rõ nhằm thực hiện chỉ đạo của Tổng cục Thuế tại Công văn 3638/TCT-VP năm 2023 về việc tăng cường công tác quản lý hóa đơn điện tử.

Cục Thuế TP. Hải Phòng cho biết, qua tra cứu dữ liệu hóa đơn điện tử mua vào, bán ra trên hệ thống hóa đơn điện tử và đối chiếu với dữ liệu hồ sơ kê khai thuế của người

Hướng dẫn xử lý hóa đơn có sai sót khi không kê khai giảm thuế GTGT 2023 cho hàng hóa, dịch vụ được giảm thuế GTGT 2023?

Ngày 12 tháng 7 năm 2023, Tổng cục Thuế đã có Công văn 2897/TCT-CS năm 2023 hướng dẫn trường hợp Công ty đã lập hóa đơn và đã kê khai theo mức thuế suất GTGT chưa được giảm đối với hàng hóa, dịch vụ thuộc diện được giảm thuế

Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế theo công văn 3006 mới nhất? Tải về ở đâu?

Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế mới nhất là mẫu Phụ lục I ban hành kèm theo Công văn 3006/TCT-CNTT năm 2024

Tải về Mẫu phiếu đề nghị phân quyền người sử dụng trong lĩnh vực thuế mới nhất

Cơ quan nào phân

Trình tự tiếp nhận, xử lý dữ liệu hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền như thế nào?

Theo quy định tại Điều 9 Quyết định 1391/QĐ-TCT năm 2022 quy định về trình tự tiếp nhận, xử lý dữ liệu hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền cụ thể như sau:

Bước 1:

- Trong thời gian 15 phút kể từ khi nhận

tư 111/2013/TT-BTC thì công tính thuế thu nhập cá nhân, cụ thể như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập chịu thuế thu nhập cá nhân x Thuế suất

Trong đó:

Thu nhập chịu thuế TNCN = tổng thu nhập – các khoản miễn thuế

Bảng thuế suất Thu nhập cá nhân

Bậc thuế

Phần thu nhập tính thuế/năm (triệu đồng)

Phần thu nhập tính thuế

lương, tiền công, các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công mà người lao động được hưởng dưới mọi hình thức phát sinh tại Việt Nam theo quy định tại Điều 2 Thông tư 111/2013/TT-BTC thì Công ty có trách nhiệm khấu trừ thuế TNCN theo tỷ lệ 20% trước khi chi trả cho cá nhân không cư trú theo quy định tại Điều 18 Thông tư

, đầu tư trang thiết bị ban đầu của đối tác, nếu có); phân chia nguồn thu còn lại theo tỷ lệ thỏa thuận giữa 2 bên nhưng phải đảm bảo đơn vị sự nghiệp được hưởng tối thiểu 20%. Việc tổng kết và phân phối nguồn thu phải thực hiện theo định kỳ hàng tháng, quý.

Lưu ý: Thanh toán cho cá nhân phải thực hiện khấu trừ thuế TNCN theo quy định của pháp luật

Cho mình hỏi, phụ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn theo Nghị định 76/2019/NĐ-CP có phải tính để đóng thuế thu nhập cá nhân (thuế TNCN) không? - Câu hỏi của anh Phan Chánh đến từ Khánh Hòa

x Thuế suất

Trong đó:

Thu nhập chịu thuế TNCN = tổng thu nhập – các khoản miễn thuế

Nếu ký kết hợp đồng lao động với người nghỉ hưu từ 3 tháng trở lên thì tính thuế TNCN theo biểu lũy tiền từng phần sau:

Bảng tính thuế suất

Nếu ký hợp đồng dưới 3 tháng; giao khoán thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân

) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản

thu nhập chịu thuế theo quy định của Luật Thuế Thu nhập cá nhân 2007.

Cá nhân không cư trú có thu nhập từ tiền lương, tiền công thì có được tính thuế TNCN bằng biểu thuế lũy tiến từng phần không?

Căn cứ Chương 2 Luật Thuế Thu nhập cá nhân 2007 mà cụ thể là Điều 22 Luật Thuế Thu nhập cá nhân 2007 Biểu thuế lũy tiến từng phần chỉ được áp dụng đối với

sách thuế đối với khoản chi hoa hồng môi giới như sau:

Trường hợp Công ty chi trả hoa hồng môi giới cho cá nhân không kinh doanh, không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng thì thu nhập mà cá nhân nhận được thuộc diện chịu thuế TNCN từ tiền lương, tiền công. Công ty có trách nhiệm khấu trừ thuế TNCN theo mức 10% đối với

:

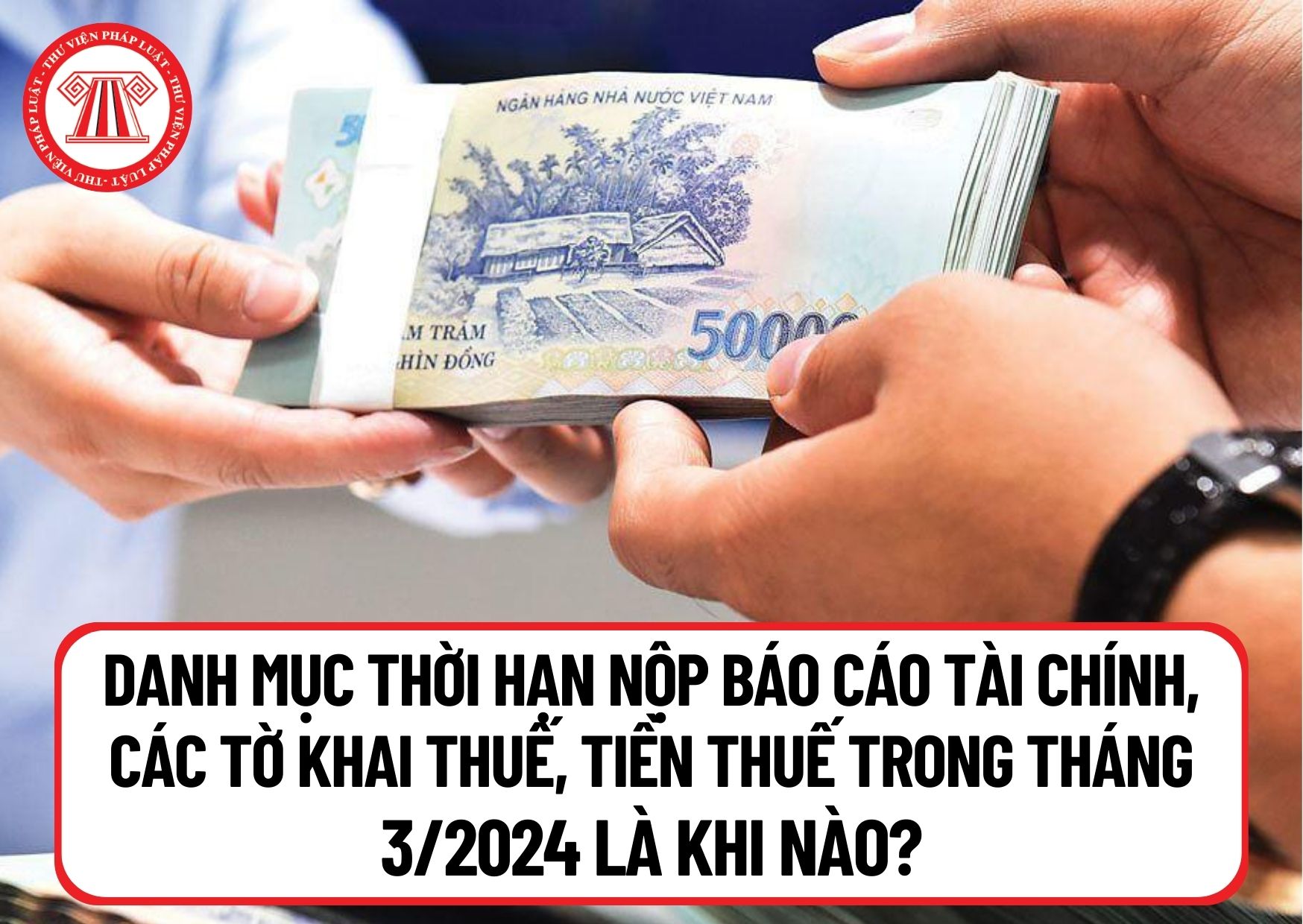

(1) Tờ khai thuế TNCN, thuế GTGT tháng 2 năm 2024:

Nộp chậm nhất vào ngày 20/3/2024.

(2) Tờ khai quyết toán thuế TNCN, thuế TNDN năm 2023.

Nộp chậm nhất vào ngày 1/4/2024 (do 31/03/2024 rơi vào Chủ nhật)

Danh mục thời hạn nộp báo cáo tài chính, các tờ khai thuế, tiền thuế trong tháng 3/2024 là khi nào? (Hình từ Internet)

Lịch nộp báo cáo tài

thuế của Công ty và cá nhân như sau:

Hoạt động chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ thuộc đối tượng không chịu thuế GTGT.

Thời điểm xác định thu nhập tính thuế TNCN đối với thu nhập từ đầu tư vốn là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế. Trường hợp tại thời điểm góp vốn, cá nhân chưa được chi

thuế TNCN nếu có doanh thu kinh doanh trong năm trên 100 triệu đồng; hoặc thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN nếu có doanh thu kinh doanh trong năm từ 100 triệu đồng trở xuống.

4. Hộ khoán khai thuế theo năm quy định tại điểm c khoản 2 Điều 44 Luật Quản lý thuế, nộp thuế theo thời hạn ghi trên Thông báo nộp tiền của cơ quan

Ai được xem là người phụ thuộc? Cách đăng ký người phụ thuộc để được giảm trừ gia cảnh thực hiện thế nào?

16:34 | 09/05/2024

Ai được xem là người phụ thuộc? Cách đăng ký người phụ thuộc để được giảm trừ gia cảnh thực hiện thế nào?

16:34 | 09/05/2024