Phòng Công nghệ thông tin thuộc Cục Thuế thực hiện chức năng gì?

Chức năng của Phòng Công nghệ thông tin thuộc Cục Thuế được quy định tại Mục 8 Quy định về chức năng, nhiệm vụ, quyền hạn của các Phòng và Văn phòng thuộc Cục Thuế do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 211/QĐ-TCT năm 2019 như sau:

Phòng Công nghệ thông tin

Văn phòng Cục Thuế thực hiện những chức năng gì?

Văn phòng Cục Thuế được quy định tại Mục 10 Quy định về chức năng, nhiệm vụ, quyền hạn của các Phòng và Văn phòng thuộc Cục Thuế do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 211/QĐ-TCT năm 2019 như sau:

Văn phòng

Giúp Cục trưởng Cục Thuế xây dựng, triển khai thực hiện nội quy cơ

Phòng Quản lý các khoản thu từ đất thuộc Cục thuế thực hiện chức năng gì?

Chức năng của Phòng Quản lý các khoản thu từ đất thuộc Cục thuế được quy định tại Mục 12 Phần I Quy định về chức năng, nhiệm vụ, quyền hạn của các Phòng và Văn phòng thuộc Cục Thuế do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 211/QĐ-TCT năm 2019 như sau

Phòng Kiểm tra nội bộ thuộc Cục Thuế thực hiện chức năng gì?

Chức năng của Phòng Kiểm tra nội bộ thuộc Cục Thuế được quy định tại Mục 7 Quy định về chức năng, nhiệm vụ, quyền hạn của các Phòng và Văn phòng thuộc Cục Thuế do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 211/QĐ-TCT năm 2019 như sau:

Phòng Kiểm tra nội bộ

Giúp Cục

Việc giảm tiền thuê đất tại Quyết định 27/2021/QĐ-TTg được hướng dẫn thế nào?

Ngày 26/04/2023, Tổng Cục thuế ra Công văn 1514/TCT-CS năm 2023 để trả lời về việc vướng mắc về các chính sách thuế. Trong đó, trả lời về thắc mắc giảm tiền thuê đất tại Quyết định 27/2021/QĐ-TTg như sau:

- Nếu trong năm 2021 người thuê đất có phát sinh số tiền thuê

Hướng dẫn về chính sách thuế nhà thầu tại Việt Nam của nhà thầu nước ngoài mới nhất bởi Tổng Cục thuế như thế nào?

Ngày 25/7/2023, Tổng Cục thuế ban hành Công văn 3117/TCT-CS năm 2023 về việc hướng dẫn chính sách thuế nhà thầu.

Theo đó, tại Công văn 3117/TCT-CS năm 2023, Tổng Cục thuế hướng dẫn về chính sách thuế nhà thầu tại Việt Nam của nhà

Việc tổ chức triển khai tuyên truyền về nhận diện và phòng chống lừa đảo trực tuyến theo hướng dẫn của Tổng cục thuế mới nhất như thế nào?

Ngày 20/7/2023, Tổng cục thuế ban hành Công văn 3041/TCT-CNTT năm 2023 về việc tổ chức triển khai "tháng hành động tuyên truyền về nhận diện và phòng chống lừa đảo trực tuyến".

Theo đó, Tổng cục Thuế đề nghị

trực tiếp cải tạo hoặc xây mới các trụ sở làm việc lập báo cáo đề xuất chủ trương đầu tư. Vấn đề này được Công văn 5015/CV-TCT năm 2022 trả lời như sau:

- Theo quy định tại khoản 1 Điều 9 Luật Tổ chức chính quyền địa phương số 77/2015/QH13 ngày 19 tháng 06 năm 2015, cơ quan chuyên môn thuộc Ủy ban nhân dân được tổ chức ở cấp tỉnh, cấp huyện, là cơ

Phòng Quản lý hộ kinh doanh cá nhân và thu khác thuộc Cục Thuế thực hiện chức năng gì?

Chức năng của Phòng Quản lý hộ kinh doanh cá nhân và thu khác thuộc Cục Thuế được quy định tại Mục 6 Quy định về chức năng, nhiệm vụ, quyền hạn của các Phòng và Văn phòng thuộc Cục Thuế do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 211/QĐ-TCT

như thế nào?

Căn cứ vào Phụ lục V ban hành kèm theo Quyết định 1450/QĐ-TCT năm 2021 quy định như sau:

Theo đó, trường hợp doanh nghiệp kinh doanh hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng thì trên hóa đơn giá trị gia tăng sẽ ghi là KCT.

Cục thuế thành phố Hà Nội hướng dẫn về việc lập hóa đơn đối với hàng hóa kinh doanh

có quốc tịch Việt Nam sinh sống tại nước ngoài).

Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Trường hợp cá nhân không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc, nộp hồ sơ đăng ký thuế cho

theo quy định tại Khoản 9 Điều này. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư này;

- Bản sao Thẻ căn cước công dân hoặc bản sao Giấy chứng minh nhân dân còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên; bản sao Giấy khai sinh hoặc Hộ chiếu còn hiệu lực đối với người phụ

nghiệp đã được cấp có thẩm quyền phê duyệt.

Bộ phận thanh tra thuế có tiến hành thanh tra đột xuất khi doanh nghiệp nhà nước thực hiện cổ phần hóa hay không?

Căn cứ Điều 4 Mục I Phần II Quy trình thanh tra thuế do Tổng cục trưởng Tổng cục Thuế ban hành kèm theo Quyết định 1404/QĐ-TCT năm 2015 quy định về trường hợp thanh tra đột xuất như sau:

XÂY

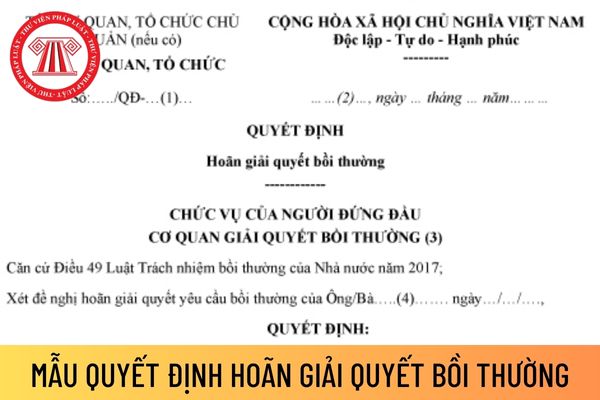

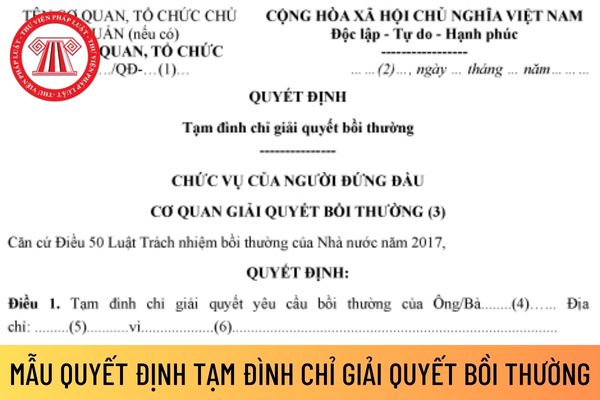

Trường hợp nào Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hoãn giải quyết yêu cầu bồi thường?

Trường hợp nào Thủ trưởng cơ quan Thuế giải quyết bồi thường ra quyết định hoãn giải quyết bồi thường theo Điều 16 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 quy định như sau

/QĐ-TCT năm 2023 quy định như sau:

Hoãn, tạm đình chỉ, đình chỉ giải quyết yêu cầu bồi thường

Việc hoãn giải quyết yêu cầu bồi thường, tạm đình chỉ, đình chỉ giải quyết yêu cầu bồi thường thực hiện theo quy định tại Điều 49, Điều 50, Điều 51 Luật TNBTCNN.

...

Theo đó, việc tạm đình chỉ giải quyết yêu cầu bồi thường thực hiện theo quy định tại

Quy trình cấp, cấp lại giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế cho đại lý thuế năm 2023?

Căn cứ theo điểm 1.1 tiểu mục II Mục II Phần II Quy trình ban hành kèm theo Quyết định 1521/QĐ-TCT năm 2022 quy trình cấp, cấp lại giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế cho đại lý thuế qua các bước như

văn bản ủy quyền cho cơ quan chi trả thu nhập trước đó) và bản sao các giấy tờ có thay đổi thông tin liên quan đến đăng ký thuế của cá nhân hoặc người phụ thuộc.

Cơ quan chi trả thu nhập có trách nhiệm tổng hợp thông tin thay đổi của cá nhân hoặc người phụ thuộc vào Tờ khai đăng ký thuế mẫu số 05-ĐK-TH- TCT hoặc mẫu số 20-ĐK-TH-TCT ban hành kèm theo

Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021 thì hồ sơ đăng ký thuế lần đầu đối với người nộp thuế là nhà thầu, nhà thầu phụ nước ngoài trực tiếp kê khai, nộp thuế nhà thầu bao gồm:

- Tờ khai đăng ký thuế mẫu số 04-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC tải

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK

Lập hóa đơn GTGT cho hàng hóa dịch vụ sau ngày 31/12/2022 vẫn được áp dụng thuế suất 8% theo hướng dẫn mới nhất của Tổng cục Thuế?

Vừa qua, Tổng cục Thuế ban hành Công văn 2121/TCT-CS năm 2023 hướng dẫn về việc lập hóa đơn thực hiện Nghị định 15/2022/NĐ-CP, trong đó hướng dẫn lập hóa đơn GTGT hàng hóa, dịch vụ sau ngày 31/12/2022, cụ thể như sau

%.

Vừa qua, Tổng cục Thuế ban hành Công văn 2121/TCT-CS năm 2023 hướng dẫn một số trường hợp về việc lập hóa đơn giảm thuế GTGT 8%, trong đó, đối với hóa đơn GTGT cho hàng hóa mua bán năm 2022 nhưng đến 2023 phát sinh trả lại hàng xử lý như sau:

- Trường hợp hàng hóa đã mua trước 01/01/2023 với thuế suất 8%, sau ngày 31/12/2022 người mua trả lại hàng

Phòng Công nghệ thông tin thuộc Cục Thuế thực hiện chức năng gì và có những nhiệm vụ cụ thể nào?

16:23 | 31/10/2023

Phòng Công nghệ thông tin thuộc Cục Thuế thực hiện chức năng gì và có những nhiệm vụ cụ thể nào?

16:23 | 31/10/2023