vốn vay của ngân hàng, tổ chức tín dụng (nếu có);

- Bản sao có chứng thực báo cáo tài chính doanh nghiệp 3 năm gần nhất doanh nghiệp đã hoạt động trên 3 năm, báo cáo tài chính của doanh nghiệp 2 năm gần nhất hoặc 1 năm gần nhất đối với doanh nghiệp mới hoạt động được 2 năm hoặc 1 năm. Doanh nghiệp mới thành lập hoặc hoạt động dưới 1 năm không phải

công nghệ dự kiến áp dụng, các thiết bị công nghệ chính đối với công trình kho xăng dầu, kho LPG, kho LNG;

e) Hệ thống kỹ thuật và hạ tầng kỹ thuật chủ yếu của công trình;

g) Phương án thu xếp vốn đầu tư;

h) Bản sao có chứng thực cam kết tài trợ vốn vay của ngân hàng, tổ chức tín dụng (nếu có);

i) Bản sao có chứng thực báo cáo tài chính doanh

thầu khoản tiền tạm ứng theo quy định tại E-ĐKCT, sau khi Nhà thầu nộp Bảo lãnh tiền tạm ứng tương đương với khoản tiền tạm ứng. Bảo lãnh tiền tạm ứng phải được phát hành bởi một ngân hàng hoặc tổ chức tín dụng hoạt động hợp pháp tại Việt Nam hoặc giấy chứng nhận bảo hiểm bảo lãnh tạm ứng của doanh nghiệp bảo hiểm phi nhân thọ trong nước, chi nhánh

phải, bảo vệ công lý. Và chỉ khi chúng ta tôn trọng và thực thi pháp luật, chúng ta mới có thể xây dựng một xã hội an toàn, bình đẳng và phát triển. Hãy cùng nhau thực hiện khẩu hiệu: “Sống và làm việc theo hiến pháp và pháp luật”!

BÀI 2

Ngày pháp luật nước Cộng hòa Xã hội chủ nghĩa Việt Nam hay gọi ngắn gọn là Ngày pháp luật là một ngày kỷ niệm tại

riêng và được mở tài khoản tại Kho bạc Nhà nước và Ngân hàng để hoạt động theo quy định của pháp luật.

3. Tên giao dịch quốc tế: Viet Nam Forest Protection and Development Fund, viết tắt là VNFF.

4. Trụ sở của Quỹ đặt tại Thành phố Hà Nội.

Theo đó, Quỹ Bảo vệ và phát triển rừng Việt Nam (sau đây gọi tắt là Quỹ) là quỹ tài chính Nhà nước ngoài ngân

hướng dẫn thi hành về quản lý thuế, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân, thuế tài nguyên, các loại thuế khác; phí và lệ phí thuộc Ngân sách nhà nước.

b) Môn kế toán.

Nội dung môn thi kế toán bao gồm: Luật Kế toán, chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp và các văn bản

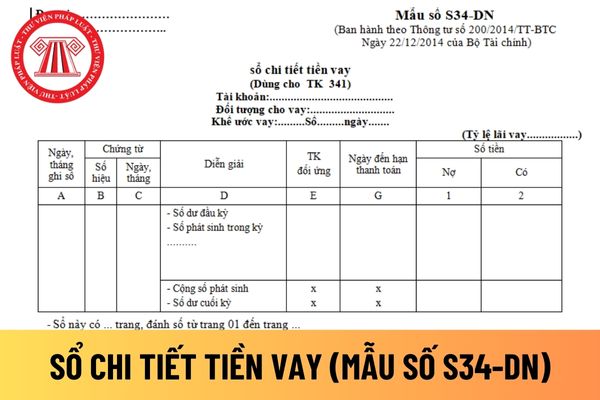

Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân được dùng để theo dõi theo từng tài khoản, theo từng đối tượng vay (Ngân hàng, người cho vay...) và theo từng khế ước vay.

Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân được

tổ chức kỷ niệm ngày Nhà giáo Việt Nam sẽ được thực hiện theo quy định tại Điều 4 Nghị định 111/2018/NĐ-CP như sau:

Nguyên tắc tổ chức kỷ niệm ngày thành lập, ngày truyền thống

1. Các hoạt động kỷ niệm được tổ chức trang trọng, an toàn, tiết kiệm, không phô trương, hình thức.

2. Chỉ tổ chức kỷ niệm ngày thành lập, ngày truyền thống khi có văn bản

phải xác định diện tích chuyên trồng lúa nước chuyển đổi sang mục đích phi nông nghiệp (nếu có) làm cơ sở xác định tiền bảo vệ, phát triển đất trồng lúa phải nộp ngân sách nhà nước.

3. Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm trước pháp luật và Chính phủ về việc bảo vệ diện tích, chỉ giới, chất lượng đất trồng

chính hoặc có trình độ chuyên môn về chứng khoán bao gồm:

a) Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, công ty tài chính, tổ chức kinh doanh bảo hiểm, công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán, công ty đầu tư chứng khoán, quỹ đầu tư chứng khoán, tổ chức tài chính quốc tế, quỹ tài chính nhà nước ngoài ngân sách, tổ chức

gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi

định tại điểm a khoản 2 Điều 9 Nghị định 53/2020/NĐ-CP như sau:

Quản lý và sử dụng phí

…

2. Đối với nước thải công nghiệp

a) Tổ chức thu phí phải nộp toàn bộ số tiền phí bảo vệ môi trường thu được vào ngân sách nhà nước, ngân sách nhà nước đảm bảo kinh phí hoạt động.

b) Trường hợp tổ chức thu phí thuộc diện khoán chi phí hoạt động theo quy định

đào tạo được cấp có thẩm quyền giao nhiệm vụ đào tạo cho lưu học sinh Lào, Campuchia.

- Các cơ sở đào tạo có trách nhiệm quản lý, sử dụng kinh phí đúng Mục đích, có hiệu quả, công khai, minh bạch, đúng chế độ.

- Việc lập dự toán, thanh quyết toán theo quy định của Luật Ngân sách Nhà nước, các quy định liên quan và Thông tư này.

- Đối với lưu học

đổi);

- Luật Lưu trữ (sửa đổi).

- Luật Công nghiệp quốc phòng, an ninh và động viên công nghiệp;

- Luật Đường bộ;

- Luật Trật tự, an toàn giao thông đường bộ;

- Luật Thủ đô (sửa đổi);

- Luật Tổ chức Tòa án nhân dân (sửa đổi);

- Luật sửa đổi, bổ sung một số điều của Luật Đấu giá tài sản.

Các nội dung khác về kinh tế - xã hội, ngân sách nhà

cho thuê tài sản – 01/TTS (TT40/2021): Cho phép đính kèm đối với các kỳ tính thuế như sau:

- Tờ khai theo kỳ thanh toán: “Từ kỳ thanh toán” đến “Đến kỳ thanh toán” có giao với khoảng thời gian từ 01/07/2024 đến 31/12/2024

+ Kỳ tháng: Từ tháng 07/2024 đến tháng 12/2024

+ Kỳ quý: Quý 3/2024, quý 4/2024

Link tải tất cả các phiên bản HTKK nguồn từ

đấu thầu, đặt hàng cho các tổ chức, cá nhân thực hiện việc cung ứng các dịch vụ công ích đô thị và là căn cứ để thương thảo, ký kết hợp đồng, thanh toán và quyết toán hợp đồng thực hiện các dịch vụ này.

3. Việc quản lý chi phí dịch vụ công ích đô thị phải tuân thủ các quy định có liên quan đến sản xuất và cung ứng các sản phẩm dịch vụ công ích đô

thuế GTGT, tại dòng thuế suất thuế GTGT ghi “8%”; tiền thuế GTGT; tổng số tiền người mua phải thanh toán.

- Căn cứ hóa đơn GTGT, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế GTGT đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế GTGT đầu vào theo số thuế đã giảm ghi trên hóa đơn GTGT.

Trường hợp cơ sở kinh doanh tính thuế

cấp phép thực hiện quyền nhập khẩu để bán ra hoặc để xuất khẩu, Công ty TNHH Sanko phải thành lập chi nhánh để thực hiện hoạt động này theo quy định của pháp luật thì Chi nhánh hạch toán riêng và kê khai, nộp thuế GTGT riêng đối với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân

định “Thực phẩm tươi sống” thuộc đối tượng chịu thuế GTGT 5%. Tuy nhiên, quá trình thực hiện cũng phát sinh vướng mắc về việc áp dụng thuế suất thuế GTGT đối với một số mặt hàng như: thịt xay, cá cắt khúc,... Đây là các sản phẩm chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác, chỉ qua sơ chế thông thường (thuộc đối tượng không chịu

trong khu phi thuế quan;

- Có chứng từ thanh toán tiền dịch vụ xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

Riêng đối với dịch vụ sửa chữa tàu bay, tàu biển cung cấp cho tổ chức, cá nhân nước ngoài, để được áp dụng thuế suất 0%, ngoài các điều kiện về hợp đồng và chứng từ thanh toán nêu trên, tàu bay, tàu biển đưa vào

Kho khí dầu mỏ hóa lỏng là gì? Hồ sơ đề nghị điều chỉnh quy hoạch đối với dự án đầu tư xây dựng công trình mới này gồm những tài liệu gì?

12:03 | 29/09/2023

Kho khí dầu mỏ hóa lỏng là gì? Hồ sơ đề nghị điều chỉnh quy hoạch đối với dự án đầu tư xây dựng công trình mới này gồm những tài liệu gì?

12:03 | 29/09/2023