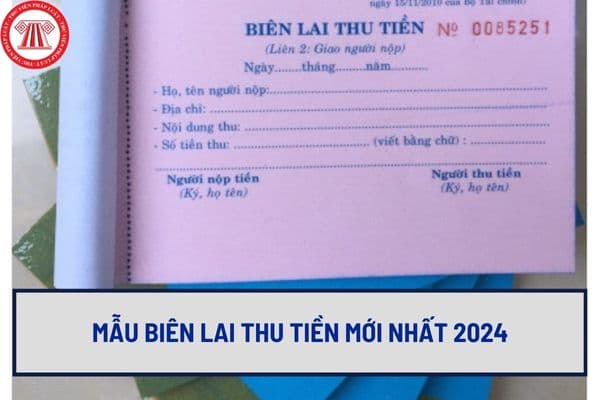

lưu 1 liên, còn liên 2 giao cho người nộp tiền giữ.

- Cuối ngày, người được đơn vị giao nhiệm vụ thu tiền phải căn cứ vào bản biên lai lưu để lập Bảng kê biên lai thu tiền trong ngày (Nếu thu séc phải lập Bảng kê thu séc riêng) và nộp cho kế toán để kế toán lập phiếu thu làm thủ tục nhập quỹ hoặc làm thủ tục nộp ngân hàng. Tiền mặt thu được ngày nào

không hưởng lương từ 1 tháng trở lên;

- Thời gian bị đình chỉ công tác.

2. Phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong quân đội không được tính để hưởng các chế độ bảo hiểm xã hội, bảo hiểm y tế.

3. Mức phụ cấp đặc thù quy định tại Thông tư này được tính trả cùng kỳ lương hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó

Hướng dẫn cách tính giảm 20% mức tỷ lệ % để tính thuế GTGT theo quy định mới? Ghi hóa đơn như nào để được giảm 20% mức tỷ lệ % để tính thuế GTGT? Cơ sở kinh doanh được giảm 20% mức tỷ lệ % tính thuế GTGT khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ đến khi nào?

Mẫu quyết định đánh giá xếp loại lại tổ chức đảng, đảng viên cuối năm theo Hướng dẫn 25? Xem xét đánh giá, xếp loại lại tổ chức đảng, đảng viên trong trường hợp nào? Mục đích, yêu cầu của việc đánh giá xếp loại chất lượng hằng năm đối với tổ chức đảng và đảng viên?

trong các cơ quan, tổ chức và hưởng lương từ ngân sách nhà nước, trong thời gian đào tạo sĩ quan dự bị được cơ quan, tổ chức nơi đang lao động, học tập, làm việc trả nguyên lương và các khoản phụ cấp, trợ cấp, phụ cấp đi đường, tiền tàu xe theo quy định hiện hành.

b) Quân nhân chuyên nghiệp khi thôi phục vụ tại ngũ được cử đi đào tạo sĩ quan dự bị

tồn và khai thác nguồn gen, xây dựng ngân hàng gen và xây dựng, quản lý dữ liệu giống cây trồng lâm nghiệp;

(3) Tổ chức các hoạt động kiểm định, kiểm nghiệm chất lượng giống cây trồng lâm nghiệp;

Cấp, thu hồi các loại giấy phép, giấy chứng nhận về giống cây trồng lâm nghiệp theo quy định của pháp luật;

(4) Hướng dẫn, kiểm tra việc lưu giữ, sản

cung cấp các thông tin cụ thể phục vụ cho việc quản lý trong nội bộ đơn vị và việc tính, lập các chỉ tiêu trong báo cáo tài chính và báo cáo quyết toán ngân sách nhà nước.

Căn cứ vào yêu cầu quản lý và yêu cầu hạch toán của từng đối tượng kế toán riêng biệt, đơn vị được phép bổ sung các chỉ tiêu (cột, hàng) trên sổ, thẻ kế toán chi tiết để phục vụ

phạm, hành vi phạm tội được thu thập, lưu trữ bởi các cơ quan thực thi pháp luật;

- Thông tin khách hàng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức cung ứng dịch vụ trung gian thanh toán, các tổ chức được phép khác;

- Dữ liệu cá nhân khác được pháp luật quy định là đặc thù và cần có biện pháp bảo mật cần thiết.

Có các biện

mục cơ quan;

- Danh mục đơn vị hành chính;

- Danh mục ngành, lĩnh vực;

- Danh mục kết quả giải quyết thủ tục hành chính;

- Danh mục tài khoản của đơn vị kho bạc nhà nước mở tại ngân hàng thương mại;

- Danh mục các khoản thu nghĩa vụ tài chính vào ngân sách nhà nước;

- Danh mục ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán

bằng đồng Việt Nam của Kho bạc Nhà nước tại Ngân hàng Nhà nước Việt Nam theo quyết định của Thống đốc Ngân hàng Nhà nước Việt Nam trong cùng thời kỳ.

- Chi phí quản lý vốn ứng từ Quỹ phát triển đất được tính trong chi phí khác thuộc tổng mức đầu tư của dự án, dự toán của nhiệm vụ.

(2) Lãi tiền gửi theo quy định của pháp luật.

(3) Các khoản thu khác

.

- Kiểm tra thuế, thanh tra thuế và thực hiện biện pháp phòng, chống, ngăn chặn vi phạm pháp luật về thuế.

- Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Xử phạt vi phạm hành chính về quản lý thuế.

- Giải quyết khiếu nại, tố cáo về thuế.

- Hợp tác quốc tế về thuế.

- Tuyên truyền, hỗ trợ người nộp thuế.

Như vậy, đăng ký thuế là một

Chi cục trưởng Chi cục Hải quan, Cục trưởng Cục Hải quan tỉnh, liên tỉnh, thành phố trực thuộc Trung ương, Cục trưởng Cục Điều tra chống buôn lậu, Cục trưởng Cục Kiểm tra sau thông quan và Tổng cục trưởng Tổng cục Hải quan có thẩm quyền xử phạt đối với các hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm

quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế 2019.

(6) Biện pháp khắc phục hậu quả:

- Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm trên trong trường hợp người nộp thuế chậm nộp

, các cơ quan phát thanh, truyền hình ở Trung ương và địa phương, các bệnh viện, cơ sở sản xuất nước sạch.

- Phối hợp với địa phương và các cơ quan thông tin tổ chức tuyên truyền, phổ biến rộng rãi các biện pháp sử dụng điện an toàn, tiết kiệm đến khách hàng sử dụng điện, tuyên truyền ngăn ngừa và xử lý nghiêm các trường hợp bắn pháo giấy tráng kim

thanh toán, nghĩa vụ trả nợ hoặc có nghĩa vụ khác chuyển giao khoản tiền hoặc tài sản khác cho mình. Bên nhận bảo đảm phải chứng minh quyền của mình trong trường hợp người có nghĩa vụ có yêu cầu.

- Bên nhận bảo đảm xử lý tài sản bảo đảm là giấy tờ có giá, chứng khoán, số dư tiền gửi tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo thỏa thuận

, cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước;

c) Tổ chức, cá nhân khấu trừ thuế.

2. Cơ quan quản lý thuế bao gồm:

a) Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

b) Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

3. Công chức quản lý thuế

thuế TNDN nộp thừa và cơ quan quản lý thuế thực hiện thanh khoản số tiền nộp thừa trên sổ kế toán, trên hệ thống dữ liệu điện tử trong các trường hợp sau đây:

+ Cơ quan quản lý thuế đã thông báo cho doanh nghiệp về số tiền thuế nộp thừa được hoàn trả nhưng người nộp thuế từ chối nhận lại số tiền nộp thừa bằng văn bản;

+ Doanh nghiệp không hoạt động

đây:

a) Không nộp hồ sơ đăng ký thuế, không nộp hồ sơ khai thuế, nộp hồ sơ khai thuế sau 90 ngày nhưng không phát sinh số tiền thuế phải nộp;

b) Nộp hồ sơ khai thuế sau 90 ngày có phát sinh số tiền thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra

tháng trở lên;

- Thời gian bị đình chỉ công tác.

2. Phụ cấp đặc thù đối với một số chức danh tư pháp và thanh tra trong quân đội không được tính để hưởng các chế độ bảo hiểm xã hội, bảo hiểm y tế.

3. Mức phụ cấp đặc thù quy định tại Thông tư này được tính trả cùng kỳ lương hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó chi trả và hạch toán vào

cấp đặc thù quy định tại Thông tư này được tính trả cùng kỳ lương hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Như vậy, phụ cấp đặc thù đối với Chánh án Tòa án Quân sự Quân khu 9 không được tính để hưởng các chế độ bảo hiểm

Mẫu biên lai thu tiền mới nhất 2024 theo Thông tư 200 thế nào? Tải mẫu biên lai thu tiền về ở đâu?

11:50 | 05/02/2024

Mẫu biên lai thu tiền mới nhất 2024 theo Thông tư 200 thế nào? Tải mẫu biên lai thu tiền về ở đâu?

11:50 | 05/02/2024