công chức Tổng cục thuế năm 2022 ban hành kèm theo Công văn 3880/TCT-TCCB năm 2022 cũng có nêu rõ không tuyển dụng Cử nhân Luật.

Lý giải vấn đề này, Tổng cục Thuế đã có Công văn 70/TCT-HĐTD năm 2022 giải thích như sau:

Tại Danh mục giáo dục, đào tạo cấp IV trình độ đại học ban hành kèm theo Thông tư 24/2017/TT-BGDĐT ngày 10/10/2017 (hết hiệu lực

tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

...

Bên cạnh đó, theo tiểu mục 1 Mục I Công văn 883/TCT-DNNCN năm 2022 quy định các trường hợp cá nhân trực tiếp quyết toán thuế TNCN với cơ quan Thuế như sau:

I. ĐỐI TƯỢNG PHẢI QUYẾT TOÁN

Chi phí lãi vay khi doanh nghiệp có phát sinh giao dịch liên kết được xác định thế nào?

Theo Công văn 238/TCT-TTKT 2024, chi phí lãi vay được xác định như sau:

...Trường hợp doanh nghiệp có phát sinh giao dịch liên kết thuộc phạm vi điều chỉnh và đối tượng áp dụng của Nghị định 132/2020/NĐ-CP thì chi phí lãi vay được trừ được xác định theo quy

Hoạt động điều chỉnh tăng giá nguyên nhiên vật liệu có được xem là một trong nội dung điều chỉnh dự án đầu tư hay không?

Căn cứ theo hướng dẫn tại Mục 8 Công văn 5015/CV-TCT năm 2022 hướng dẫn về việc đề nghị cho phép điều chỉnh tăng giá nguyên nhiên vật liệu là một trong nội dung điều chỉnh dự án đầu tư như sau:

"8. Đề nghị cho phép điều chỉnh

/TCT-KK năm 2022 có hướng dẫn như sau:

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH Kim Thạch đã nộp đủ tiền thuế, tiền phạt và tiền chậm nộp theo Quyết định số 333/QĐ-CT ngày 26/4/2014 của Cục Thuế tỉnh Đồng Tháp về việc xử lý vi phạm pháp luật về thuế qua thanh tra việc chấp hành pháp luật thuế (bao gồm cả tiền chậm nộp so với thời hạn quy

thông tin đăng ký thuế của cá nhân thông qua qua cơ quan chi trả thu nhập gồm:

- Đối với cá nhân theo quy định tại điểm k, n khoản 2 Điều 4 Thông tư 105/2020/TT-BTC, gồm: Tờ khai đăng ký mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC

- Đối với người phụ thuộc điểm 1 khoản 2 Điều 4 Thông tư 105/2020/TT-BTC, gồm: Tờ khai đăng ký mẫu số

sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài).

Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

b) Trường hợp cá nhân không ủy quyền cho cơ

thay đổi thông tin của cá nhân qua cơ quan đăng ký thuế” => chọn hồ sơ “05-ĐK-TH-TCT”.

Bước 4: Điền thông tin tờ khai và nộp

- Tiến hành kê khai trực tuyến.

- Nhập chính xác thông tin của nhân viên cần đăng ký mã số thuế cá nhân theo đúng như CMND/CCCD tại bảng kê khai. Trường hợp doanh nghiệp muốn làm đăng ký cho hai người trở lên thi kế toán của

10 Điều kỷ luật của ngành Thuế là gì?

Căn cứ theo quy định tại Quyết định 1036/QĐ-TCT năm 2013 về Quy định 10 Điều kỷ luật của ngành thuế.

Theo đó, ,mỗi công chức, viên chức thuế phải thực hiện tốt 10 điều kỷ luật sau đây:

Đối với bản thân, phải:

Điều 1. Học tập và làm theo tấm gương đạo đức Hồ Chí Minh, nói đi đôi với làm, xây đi đôi với

Doanh nghiệp rủi ro do 1 cá nhân thành lập tại đây

File excel danh sách 116 Doanh nghiệp rủi ro do 1 cá nhân thành lập? Tải về file excel chi tiết ở đâu? (Hình từ internet)

25 dấu hiệu doanh nghiệp rủi ro về hóa đơn, hoàn thuế GTGT theo Công văn 1873/TCT-TTKT thế nào?

Tổng cục Thuế đã chỉ ra 25 dấu hiệu doanh nghiệp rủi ro về hóa đơn, hoàn

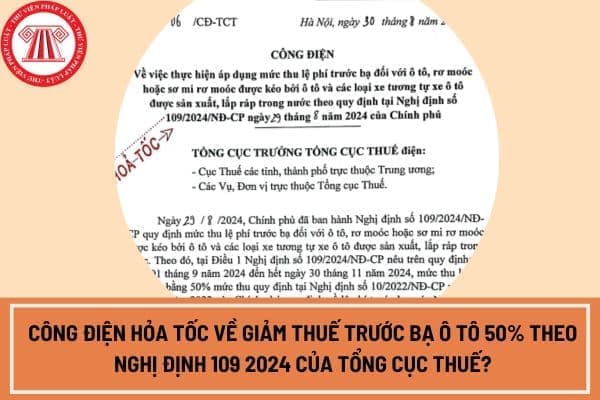

Công điện hỏa tốc về giảm thuế trước bạ ô tô 50% theo Nghị định 109 2024 của Tổng Cục thuế?

Ngày 30/8/2024, Tổng cục Thuế ban hành Công điện 06/CĐ-TCT năm 2024 tại đây về việc thực hiện áp dụng mức thu lệ phí trước bạ đối với ô tô, rơ moóc hoặc sơ mi rơ moóc được kéo bởi ô tô và các loại xe tương tự xe ô tô được sản xuất, lắp ráp trong nước theo

khoản thuế đã được thông báo về ID khoản phải nộp. Các bước thực hiện lập Giấy nộp tiền nộp thay vào ngân sách nhà nước tại eTax phân hệ dành cho tổ chức, doanh nghiệp được hướng dẫn tại điểm 2a khoản 2 tiểu mục II Mục B Phụ lục 02 Tài liệu hướng dẫn ban hành kèm theo Công văn 1483/TCT-KK năm 2023 như sau:

Bước 1: NNT đăng nhập vào hệ thống eTax và

lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì thời điểm khai thuế là thời điểm lập hóa đơn.

...

- Căn cứ Công văn 1586/TCT-CS năm 2023 hướng dẫn về việc khai thuế GTGT theo hóa đơn điện tử của người bán như sau:

“Căn cứ Điều 5, điểm a khoản 2 Điều 9 Nghị định 209/2013/NĐ-CP;

Căn cứ Điều 8, khoản 1 Điều 15 Thông tư 219/2013/TT

thời điểm lập hóa đơn.

Ngoài ra, cũng theo Công văn 1586/TCT-CS năm 2023 về khai thuế giá trị gia tăng theo hóa đơn điện tử của người bán có hướng dẫn:

Căn cứ khoản 7 Điều 3, Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ;

Căn cứ quy định tại Quyết định số 1450/QĐ-TCT ngày 7/10/2021 của Tổng cục

đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này, nếu người nộp thuế không thực hiện chuyển địa điểm thì phải có Văn bản đăng ký hủy chuyển địa điểm mẫu số 31/ĐK-TCT ban hành kèm theo Thông tư này gửi cơ quan thuế nơi chuyển đi. Cơ quan thuế nơi chuyển đi ban hành Thông báo về việc xác nhận

Số tài khoản Công đoàn Tổng cục Thuế ủng hộ đồng bào bị thiệt hại do cơn bão số 3 là gì? Thời gian huy động ủng hộ bao lâu?

Căn cứ tại Công văn 4028/TCT-VPĐUCĐ năm 2024 Tải về của Tổng cục Thuế về việc quyên góp ủng hộ đồng bào bị thiệt hại do bão số 3 có nêu số tài khoản Công đoàn Tổng cục Thuế như sau:

- Các đơn vị huy động đóng góp, ủng hộ

hành Công văn 1586/TCT-CS năm 2023 hướng dẫn về việc khai thuế GTGT đối với hóa đơn điện tử có ngày lập khác ngày ký, cụ thể như sau:

Trường hợp hóa đơn điện tử bán hàng hóa, cung cấp dịch vụ đã lập có thời điểm ký số trên hóa đơn khác thời điểm lập hóa đơn thì nếu thời điểm ký số trên hóa đơn phát sinh cùng thời điểm hoặc sau thời điểm lập hóa đơn

số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế và các giấy tờ khác như sau:

a) Đối với tổ chức kinh tế, tổ chức khác theo quy định tại điểm a, b, c, d, n Khoản 2 Điều 4 Thông tư này

a.1) Đối với đơn vị chủ quản, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định giải thể, bản sao

, thanh tra thuế tại trụ sở người nộp thuế.

Hướng dẫn kê khai hoá đơn đầu vào bị bỏ sót chuẩn Công văn 4943/TCT-KK năm 2015 như sau:

Trường hợp người nộp thuế phát hiện hóa đơn, chứng từ của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung theo Hướng dẫn tại Công văn 4943/TCT-KK năm 2015 như sau:

(1) Đối với người bán: hóa

doanh:

Thực hiện theo quy định tại Điều 4 Nghị định 126/2020/NĐ-CP , điểm b.4 khoản 4 Điều 13 Thông tư 40/2021/TT-BTC và Công văn 2749/TCT-KK năm 2023 về việc triển khai liên thông đăng ký kinh doanh và đăng ký thuế đối với hộ kinh doanh theo Thông tư 02/2023/TT-BKHĐT. r

(2) Về công tác quản lý thuế

* Đối với Chi cục Thuế:

Các Chi cục Thuế triển

Cử nhân Luật được thi tuyển công chức Thuế năm 2024? Có mấy vòng thi công chức Thuế và xác định người trúng tuyển như thế nào?

09:11 | 22/02/2024

Cử nhân Luật được thi tuyển công chức Thuế năm 2024? Có mấy vòng thi công chức Thuế và xác định người trúng tuyển như thế nào?

09:11 | 22/02/2024