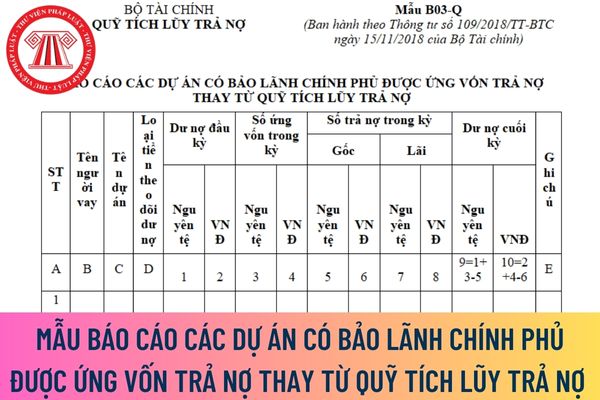

lãi ứng vốn cho Quỹ trong một kỳ kế toán, chi tiết theo từng dự án vay.

Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ là một trong những báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ

định các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

"Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các

Chi phí trích khấu hao tài sản cố định trong quá trình doanh nghiệp không hoạt động sản xuất kinh doanh có được trừ khi xác định thu nhập chịu thuế không?

Căn cứ theo Điều 6 Thông tư 78/2014/TT-BTC (Được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) có quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

điểm cam kết.

Sau khi thỏa mãn các điều kiện trên, người lao động tải và điền Mẫu 02/CK-TNCN rồi gửi cho doanh nghiệp để không bị khấu trừ 10% tiền lương.

Trường hợp ngưới sử dụng lao động trả thuế thu nhập cá nhân cho người lao động có được tính vào chi phí hay không?

Theo quy định tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC và Điều 4 Thông tư 96

Ai có quyền thành lập Ban bảo vệ dân phố?

Căn cứ vào Mục IV Thông tư liên tịch 02/2007/TTLT-BCA-BLĐTBXH-BTC quy định về tổ chức của bảo vệ dân phố như sau:

IV. TỔ CHỨC CỦA BẢO VỆ DÂN PHỐ:

1. Mỗi cụm dân cư (theo địa bàn công tác của Cảnh sát khu vực) thành lập một Tổ Bảo vệ dân phố do tổ trưởng phụ trách. Tùy theo đặc điểm tình hình và số

Chưa đăng ký thường trú có được tham gia lực lượng Bảo vệ dân phố không?

Căn cứ vào Mục V Thông tư liên tịch 02/2007/TTLT-BCA-BLĐTBXH-BTC hướng dẫn Nghị định 38/2006/NĐ-CP về bảo vệ dân phố do Bộ Công an- Bộ Lao động, thương binh và xã hội - Bộ Tài chính ban hành như sau:

ĐIỀU KIỆN, TIÊU CHUẨN THAM GIA LỰC LƯỢNG BẢO VỆ DÂN PHỐ:

Điều kiện, tiêu

?

Tại Điều 9 Thông tư 78/2020/TT-BTC quy định mọi nghiệp vụ kinh tế phát sinh liên quan đến hoạt động nghiệp vụ thi hành án dân sự đều phải được lập chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán đều phải có chứng từ kế toán hợp lệ, hợp pháp chứng minh.

Chứng từ kế toán nghiệp vụ thi hành án dân sự chỉ được lập một lần cho mỗi nghiệp vụ kinh tế

lương của viên chức loại A2, nhóm A2.1, từ hệ số lương 4,4 đến hệ số lương 6,78.

Việc xếp lương khi bổ nhiệm vào hạng chức danh nghề nghiệp thực hiện theo hướng dẫn tại khoản 1 Mục II Thông tư 02/2007/TT-BNV.

Khi thực hiện chính sách tiền lương mới, việc xếp sang lương mới thực hiện theo quy định của Chính phủ.

Bảng lương giáo viên THCS 2024 mới

đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người

thao.

3. Tàu theo quy định của pháp luật về giao thông đường thủy nội địa và pháp luật về hàng hải (sau đây gọi là tàu thủy), kể cả sà lan, ca nô, tàu kéo, tàu đẩy, tàu ngầm, tàu lặn; trừ ụ nổi, kho chứa nổi và giàn di động.

..."

Theo khoản 11 Điều 2 Thông tư 85/2019/TT-BTC quy định danh mục các khoản phí thuộc thẩm quyền của Hội đồng nhân dân cấp

Nhân viên công ty có phải chịu thuế thu nhập cá nhân khi được công ty mua cho bảo hiểm sức khỏe hay không?

Theo quy định tại tiết đ.2 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 3 Điều 11 Thông tư 92/2015/TT-BTC quy định về các khoản thu nhập chịu thuế từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

Người lao động được đăng ký người phụ thuộc giảm trừ gia cảnh là cha nuôi đã ngoài độ tuổi lao động không?

Theo điểm d3 và điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định về khoản giảm trừ gia cảnh như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân

GTGT nào? (Hình từ Internet)

Cung ứng dịch vụ tư vấn định giá phần mềm tiện ích cho tổ chức nước ngoài thì áp dụng mức thuế GTGT nào?

Căn cứ theo hướng dẫn tại Công văn 52182/CTHN-TTHT năm 2023 về thuế suất thuế giá trị gia tăng do Cục Thuế thành phố Hà Nội ban hành như sau:

"- Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu

thuế thu nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt

xác định theo Điều 22 Thông tư 111/2013/TT-BTC, cụ thể như sau:

Đối với thu nhập từ bản quyền, nhượng quyền thương mại

1. Thuế đối với thu nhập từ bản quyền

a) Thuế đối với thu nhập từ bản quyền của cá nhân không cư trú được xác định bằng phần thu nhập vượt trên 10 triệu đồng theo từng hợp đồng chuyển giao, chuyển quyền sử dụng các đối tượng quyền

internet)

Chuyển nhượng cổ phần có phải nộp thuế không?

Theo quy định tại khoản 4 Điều 2 Thông tư 111/2013/TT-BTC sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC quy định các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

...

4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

a

cho bản thân và giảm trừ gia cảnh cho người phụ thuộc. Bản thân người nộp thuế sẽ đương nhiên được giảm trừ gia cảnh khi tính thuế thu nhập cá nhân và sẽ không bị giới hạn tối đa số người phụ thuộc được đăng ký giảm trừ.

Căn cứ điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, có thể gói gọn một số nguyên tắc tính giảm trừ gia cảnh như sau:

- Người

Vé số bị rách góc có đổi được hay không sẽ do ai quyết định?

Căn cứ Điều 31 Thông tư 75/2013/TT-BTC quy định về điều kiện đối với vé xổ số trúng thưởng như sau:

Điều kiện của vé xổ số lĩnh thưởng

1. Điều kiện vé xổ số lĩnh thưởng phải còn nguyên hình, nguyên khổ, không rách rời, không chắp vá, không tẩy xoá, không sửa chữa và còn trong thời

trường hợp nào?

Hồ sơ hoàn thuế TNCN gồm những gì?

Theo quy định tại Điều 42 Thông tư 80/2021/TT-BTC về hồ sơ hoàn thuế thu nhập cá nhân nhu sau:

Hồ sơ hoàn thuế TNCN đối với thu nhập từ tiền lương, tiền công

(1) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền thì hồ sơ gồm:

- Văn

Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất thế nào?

11:22 | 26/12/2023

Mẫu Báo cáo các dự án có bảo lãnh Chính phủ được ứng vốn trả nợ thay từ Quỹ Tích lũy trả nợ mới nhất thế nào?

11:22 | 26/12/2023