thuế thực hiện theo quy định của pháp luật về hải quan.

4. Bộ trưởng Bộ Tài chính quy định đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi quy định tại khoản 1, khoản 3 và tỷ giá giao dịch thực tế quy định tại khoản 2 Điều này.

Đồng thời, căn cứ khoản 1 Điều 4 Thông tư 06/2021/TT-BTC quy định:

Hướng dẫn khoản 4 Điều 7 Luật Quản lý thuế

?

Tài khoản kế toán doanh nghiệp có hai cấp, cụ thể Danh mục Hệ thống tài khoản kế toán doanh nghiệp được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

PHỤ LỤC 1

DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP

(Ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 của Bộ Tài chính)

STT

Doanh nghiệp trả tiền thuê tài sản cho cá nhân thì khoản chi này có được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

Căn cứ khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được

Công ty chứng khoán khi cung cấp dịch vụ giao dịch chứng khoán trực tuyến phải ban hành quy trình gì?

Căn cứ khoản 1 Điều 20 Thông tư 121/2020/TT-BTC quy định như sau:

Giao dịch chứng khoán trực tuyến

1. Nghĩa vụ của công ty chứng khoán khi cung cấp dịch vụ giao dịch chứng khoán trực tuyến

a) Đảm bảo giao dịch liên tục, thông suốt;

b) Đảm

khoản 1 Điều 86 Thông tư 38/2015/TT-BTC quy định về thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ như sau:

Hàng hóa xuất khẩu, nhập khẩu tại chỗ gồm:

...

c) Hàng hóa mua bán giữa doanh nghiệp Việt Nam với tổ chức, cá nhân nước ngoài không có hiện diện tại Việt Nam và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh

Thời điểm xác định thuế tiêu thụ đặc biệt đối với hàng hóa là khi nào?

Thời điểm xác định thuế tiêu thụ đặc biệt đối với hàng hóa được quy định tại khoản 12 Điều 5 Thông tư 195/2015/TT-BTC như sau:

Giá tính thuế tiêu thụ đặc biệt

...

11. Trường hợp cơ sở sản xuất, kinh doanh không thực hiện hoặc thực hiện không đúng chế độ hóa đơn, chứng từ

Mẫu giấy nộp tiền vào Ngân sách Nhà nước C1-02/NS mới nhất năm 2024 có dạng như thế nào?

Căn cứ theo mẫu số C1-02/NS ban hành kèm theo Thông tư 84/2016/TT-BTC có nêu rõ mẫu giấy nộp tiền vào Ngân sách Nhà nước có dạng như sau:

Tải mẫu giấy nộp tiền vào Ngân sách Nhà nước C1-02/NS: tại đây

Mẫu giấy nộp tiền vào Ngân sách Nhà nước C1-02/NS mới

Mẫu Danh sách tờ khai hải quan đã thông quan là mẫu nào? Hướng dẫn cách ghi mẫu danh sách tờ khai hải quan đã thông quan?

Mẫu Danh sách tờ khai hải quan đã thông quan được thực hiện theo Mẫu số 01-2/HT ban hành kèm theo Phụ lục I thuộc Thông tư 80/2021/TT-BTC:

Tải về Mẫu Danh sách tờ khai hải quan đã thông quan

Lưu ý:

- Cột “Tờ khai số” ghi

hoạt động khai thác dầu thô bắt đầu từ khi nào?

Kỳ tính thuế tài nguyên đối với hoạt động khai thác dầu thô được quy định tại Điều 8 Thông tư 36/2016/TT-BTC như sau:

Kỳ tính thuế tài nguyên

- Trường hợp hợp đồng dầu khí không có thỏa thuận hoặc có thỏa thuận thực hiện theo quy định hiện hành hoặc có thỏa thuận phân bổ sản lượng dầu, khí thực thành

Trị giá Hải quan.

Xác định giá tính thuế giá trị gia tăng hàng nhập khẩu theo trị giá FOB có cần tính thêm chi phí vận tải không? (Hình từ Internet)

Xác định giá tính thuế giá trị gia tăng hàng nhập khẩu theo trị giá FOB có cần tính thêm chi phí vận tải không?

Căn cứ tại khoản 2 Điều 7 Thông tư 219/2013/TT-BTC về giá tính thuế giá trị gia tăng

quỹ nước ngoài tại Việt Nam phải báo cáo tình hình hoạt động năm được quy định tại khoản 2 Điều 21 Thông tư 97/2020/TT-BTC như sau:

Chế độ báo cáo, lưu trữ hồ sơ và công bố thông tin của chi nhánh công ty chứng khoán, công ty quản lý quỹ nước ngoài tại Việt Nam

...

2. Chi nhánh công ty quản lý quỹ nước ngoài tại Việt Nam gửi Ủy ban Chứng khoán Nhà

quan tiếp nhận báo cáo tình hình hoạt động tháng của chi nhánh công ty quản lý quỹ nước ngoài tại Việt Nam được quy định tại khoản 2 Điều 21 Thông tư 97/2020/TT-BTC như sau:

Chế độ báo cáo, lưu trữ hồ sơ và công bố thông tin của chi nhánh công ty chứng khoán, công ty quản lý quỹ nước ngoài tại Việt Nam

...

2. Chi nhánh công ty quản lý quỹ nước

Thông tư 97/2020/TT-BTC như sau:

Chế độ báo cáo, lưu trữ hồ sơ và công bố thông tin của chi nhánh công ty chứng khoán, công ty quản lý quỹ nước ngoài tại Việt Nam

1. Chi nhánh công ty chứng khoán nước ngoài tại Việt Nam gửi Ủy ban Chứng khoán Nhà nước các báo cáo định kỳ về hoạt động của chi nhánh như sau:

a) Báo cáo tình hình hoạt động tháng, năm

Thông báo thí sinh đủ điều kiện dự thi vòng 1 kỳ thi tuyển công chức cơ quan Trung ương Đoàn năm 2024?

Thực hiện Luật Cán bộ, công chức; Kế hoạch 182-KH/TWĐTN-BTC 2024 của Bí thư Thứ nhất Ban Chấp hành Trung ương Đoàn về việc tổ chức thi tuyển công chức cơ quan Trung ương Đoàn năm 2024, Hội đồng thi tuyển công chức cơ quan Trung ương Đoàn năm

Giá tính thuế giá trị gia tăng đối với hoạt động kinh doanh dịch vụ cầm đồ được tính theo công thức nào?

Giá tính thuế giá trị gia tăng đối với hoạt động kinh doanh dịch vụ cầm đồ được quy định tại khoản 17 Điều 7 Thông tư 219/2013/TT-BTC như sau:

Giá tính thuế

...

17. Đối với dịch vụ cầm đồ, số tiền phải thu từ dịch vụ này bao gồm tiền lãi

thế nào?

Cách tính thuế thu nhập cá nhân từ chuyển nhượng bất động sản đối với cá nhân cư trú được quy định tại khoản 4 Điều 12 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC, cụ thể như sau:

- Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được xác định như sau:

Thuế thu nhập cá nhân phải nộp = Giá

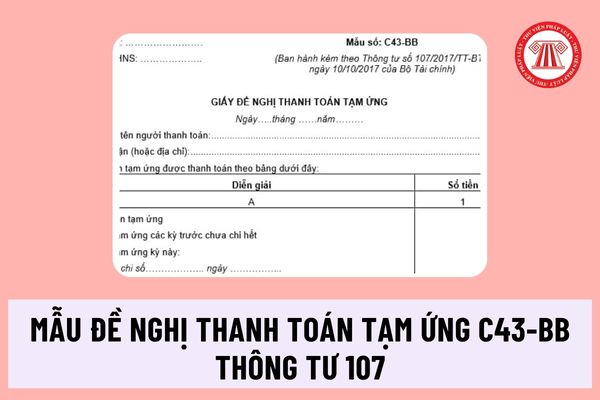

hiện nay là mẫu được ban hành kèm theo Thông tư 107/2017/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp do Bộ trưởng Bộ Tài chính ban hành, mẫu đề nghị thanh toán như sau:

>> Tải Mẫu đề nghị thanh toán tạm ứng C43-BB theo Thông tư 107: Tải

Ngoài ra, căn cứ khoản 1 Điều 21 Thông tư 133/2016/TT-BTC quy định về tài khoản 141 - tạm ứng như sau

Doanh nghiệp bảo hiểm được ủy quyền cho doanh nghiệp môi giới bảo hiểm thu phí bảo hiểm không?

Theo căn cứ tại khoản 2 Điều 54 Thông tư 67/2023/TT-BTC quy định như sau:

Cung cấp sản phẩm bảo hiểm thông qua doanh nghiệp môi giới bảo hiểm

...

2. Trường hợp doanh nghiệp môi giới bảo hiểm được doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo

thuế Thu nhập doanh nghiệp.

- Trường hợp khoản lãi vay chuyển thành vốn góp mà do thành viên góp vốn của Công ty chuyển nhượng phần vốn góp thì cá nhân/tổ chức chuyển nhượng phần vốn góp phải nộp thuế TNCN/ TNDN theo quy định tại khoản 4 Điều 2 Thông tư 111/2013/TT-BTC và Điều 14 Thông tư 78/2014/TT- BTC.

Khoản vay không tính lãi sẽ bị ấn định

với hàng hóa nhập khẩu, thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan.

(4) Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán, thời điểm tính thuế là thời điểm đầu mối kinh doanh xăng, dầu bán ra.

Thuế bảo vệ môi trường được phản ánh ở tài khoản nào?

Căn cứ tại khoản 2 Điều 52 Thông tư 200/2014/TT-BTC về Tài khoản 333 – Thuế và các khoản

Đồng tiền khai thuế, nộp thuế đối với hàng hóa xuất nhập khẩu? Thời hạn nộp thuế khi hàng hóa phát sinh số tiền thuế phải nộp sau thông quan?

18:30 | 27/05/2024

Đồng tiền khai thuế, nộp thuế đối với hàng hóa xuất nhập khẩu? Thời hạn nộp thuế khi hàng hóa phát sinh số tiền thuế phải nộp sau thông quan?

18:30 | 27/05/2024