của Ban quản trị tòa nhà chung cư do Cục Thuế thành phố Hà Nội ban hành:

- Trường hợp BQT không thực hiện được đầy đủ chế độ sổ sách kế toán thì phải thực hiện kê khai, nộp thuế GTGT theo phương pháp trực tiếp, nộp thuế TNDN theo tỷ lệ % trên doanh thu theo quy định tại khoản 2 Điều 13 Thông tư số 219/2013/TT-BTC và khoản 5 Điều 3 Thông tư số 78

Hiện nay hạn mức giao đất ở cho hộ gia đình, cá nhân được tính tại một địa phương hay nhiều địa phương?

Căn cứ theo khoản 1 Điều 7 Thông tư 76/2014/TT-BTC quy định như sau:

Xác định hạn mức giao đất ở để tính thu tiền sử dụng đất của hộ gia đình, cá nhân khi được Nhà nước cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất

Hộ gia

Quỹ bảo lãnh tín dụng cho doanh nghiệp vừa và nhỏ được xem xét xử lý rủi ro trong những trường hợp nào?

Căn cứ theo Điều 7 Thông tư 57/2019/TT-BTC quy định như sau:

Các trường hợp được xem xét xử lý rủi ro

1. Khách hàng bị thiệt hại về tài chính, tài sản do thiên tai, mất mùa, dịch bệnh, hỏa hoạn, rủi ro chính trị, chiến tranh gây ra ảnh hưởng

của pháp luật có liên quan.

..."

Như vậy, trong trường hợp thuộc cấm theo quy định trên thì không được thành lập hộ kinh doanh.

Hộ kinh doanh không đăng ký kinh doanh có được cấp mã số thuế không?

Căn cứ theo điểm i khoản 2 Điều 4 Thông tư 105/2020/TT-BTC quy định như sau:

"Điều 4. Đối tượng đăng ký thuế

i) Hộ gia đình, cá nhân có hoạt động sản

dung hợp đồng là do sự thỏa thuận của hai bên, nội dung cơ bản đáp ứng các điều khoản nêu trên và thỏa thuận này không trái với chuẩn mực đạo đức xã hội là được.

Sau khi chuyển nhượng đất người mua phải nộp thuế thu nhập cá nhân và lệ phí trước bạ với tỉ lệ là bao nhiêu?

*Thuế thu nhập cá nhân:

Căn cứ theo Điều 12 Thông tư 111/2013/TT-BTC sửa đổi

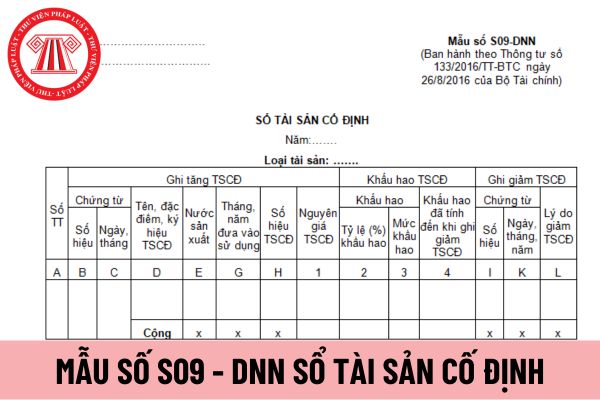

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn Mẫu số S09 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Tải Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay.

Mẫu sổ tài sản

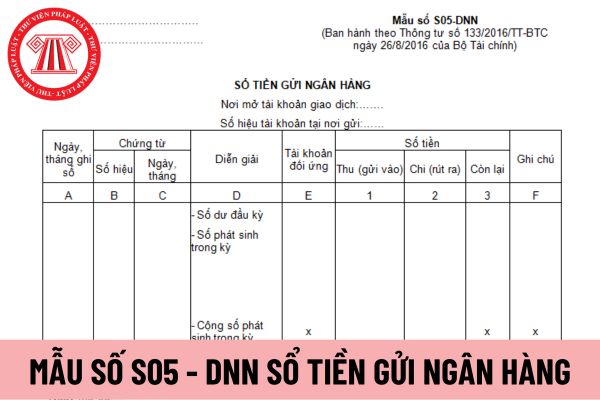

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S05 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Tải Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay

Việc kiểm tra kế toán tại các đơn vị kho bạc nhà nước phải thực hiện trong thời gian bao nhiêu ngày?

Căn cứ Điều 13 Thông tư 77/2017/TT-BTC quy định về việc kiểm tra kế toán như sau:

Thanh tra, kiểm tra kế toán

1. Thủ trưởng, Kế toán trưởng các đơn vị KBNN, các đơn vị khác tham gia TABMIS phải chấp hành nghiêm chỉnh chế độ kiểm tra kế toán

Việc kiểm kê tài sản tại các đơn vị Kho bạc Nhà nước có được thực hiện vào cuối kỳ kế toán năm không?

Căn cứ Điều 12 Thông tư 77/2017/TT-BTC quy định về kiểm kê tài sản trong các đơn vị kho bạc nhà nước như sau:

Kiểm kê tài sản trong các đơn vị KBNN

1. Kiểm kê tài sản là việc cân, đong, đo, đếm số lượng; xác nhận và đánh giá chất lượng, giá

Kho bạc nhà nước có thể hạch toán kế toán bằng chứng từ điện tử hay không?

Căn cứ Điều 19 Thông tư 77/2017/TT-BTC quy định về chứng từ điện tử như sau:

Chứng từ điện tử

1. KBNN được sử dụng chứng từ điện tử (gồm có: chứng từ điện tử của KBNN, chứng từ điện tử do ngân hàng và các cơ quan liên quan chuyển đến) để thực hiện thanh toán, hạch

Muốn hạch toán mã tài khoản kế toán trong Hệ thống tổ hợp tài khoản kế toán cần tuân thủ nguyên tắc nào?

Có thể bỏ qua mã tài khoản kế toán khi kết hợp các đoạn mã lại với nhau hay không? (Hình từ Internet)

Căn cứ Điều 32 Thông tư 77/2017/TT-BTC quy định về nguyên tắc hạch toán mã tài khoản kế toán như sau:

Mã tài khoản kế toán

1. Nguyên

Tổ hợp tài khoản kế toán được hình thành từ những thành phần nào?

Căn cứ Điều 43 Thông tư 77/2017/TT-BTC quy định về nguyên tắc kết hợp các mã của tổ hợp tài khoản kế toán như sau:

Nguyên tắc kết hợp các mã của tổ hợp tài khoản kế toán

1. Tổ hợp tài khoản kế toán được kết hợp bởi các đoạn mã tương ứng trong bộ mã hạch toán dùng để phân loại và

Đơn vị kế toán tại Kho bạc Nhà nước sử dụng sổ kế toán dưới dạng dữ liệu có được phép in sổ ra giấy để sử dụng không?

Đơn vị kế toán tại kho bạc nhà nước sử dụng sổ kế toán dưới dạng dữ liệu có được phép in sổ ra giấy để sử dụng không? (Hình từ Internet)

Căn cứ Điều 52 Thông tư 77/2017/TT-BTC quy định về sổ kế toán dưới dạng dữ liệu trong hệ

?

Căn cứ Điều 11 Thông tư 119/2020/TT-BTC quy định về việc thuyết minh cơ sở vật chất của công ty chứng khoán như sau:

Đăng ký hoạt động lưu ký chứng khoán

1. Điều kiện, hồ sơ, thủ tục đăng ký hoạt động lưu ký chứng khoán của công ty chứng khoán, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam thực hiện theo quy định tại Điều 57

Tài khoản lưu ký chứng khoán được mở tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam gồm những tài khoản nào?

Căn cứ khoản 1 Điều 15 Thông tư 119/2020/TT-BTC quy định về các loại tài khoản lưu ký chứng khoán của thành viên lưu ký và tổ chức mở tài khoản trực tiếp tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam như sau:

Tài khoản

Tài khoản ký quỹ bù trừ của nhà đầu tư có thể sử dụng cho những mục đích nào?

Căn cứ Điều 25 Thông tư 119/2020/TT-BTC quy định về tài khoản ký quỹ bù trừ của nhà đầu tư như sau:

Tài khoản ký quỹ bù trừ của nhà đầu tư

...

3. Tài khoản ký quỹ bù trừ của nhà đầu tư chỉ được sử dụng cho các hoạt động sau:

a) Nhận và hoàn trả tài sản ký quỹ bù

Việc chuyển nhượng chứng khoán có thể thực hiện ngoài hệ thống giao dịch chứng khoán hay không?

Căn cứ khoản 1 Điều 6 Thông tư 119/2020/TT-BTC quy định về nguyên tắc chuyển nhượng chứng khoán như sau:

Chuyển quyền sở hữu chứng khoán

1. Việc chuyển quyền sở hữu chứng khoán đã đăng ký tập trung tại Tổng công ty lưu ký và bù trừ chứng khoán Việt

Có thể lập báo cáo tài chính hợp nhất khi đồng tiền trong báo cáo tài chính của công ty mẹ và công ty con khác nhau hay không?

Căn cứ Điều 10 Thông tư 202/2014/TT-BTC quy định về nguyên tắc khi lập báo cáo tài chính hợp nhất như sau:

Nguyên tắc chung khi lập và trình bày Báo cáo tài chính hợp nhất

...

14. Báo cáo lưu chuyển tiền tệ hợp nhất

Doanh nghiệp xuất khẩu đạt kim ngạch xuất khẩu hàng hóa từ 40 triệu USD/năm trở lên có đáp ứng được điều kiện áp dụng chế độ ưu tiên không?

Căn cứ Điều 13 Thông tư 72/2015/TT-BTC quy định về điều kiện về kim ngạch xuất khẩu, nhập khẩu như sau:

Điều kiện về kim ngạch xuất khẩu, nhập khẩu

1. Doanh nghiệp đạt kim ngạch xuất nhập khẩu từ 100 triệu

Báo cáo tài chính hợp nhất có thể lập dưới dạng tóm lược hay không?

Căn cứ Điều 4 Thông tư 202/2014/TT-BTC quy định về kỳ lập báo cáo tài chính hợp nhất như sau:

Kỳ lập Báo cáo tài chính hợp nhất

1. Báo cáo tài chính hợp nhất gồm Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ (báo cáo quý, gồm cả quý IV và báo cáo

Lãi từ tiền gửi ngân hàng của Ban quản trị nhà chung cư có phải nộp thuế thu nhập doanh nghiệp không?

15:08 | 17/10/2022

Lãi từ tiền gửi ngân hàng của Ban quản trị nhà chung cư có phải nộp thuế thu nhập doanh nghiệp không?

15:08 | 17/10/2022