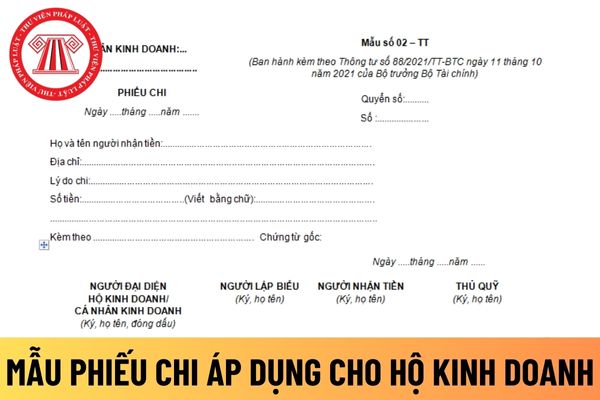

, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

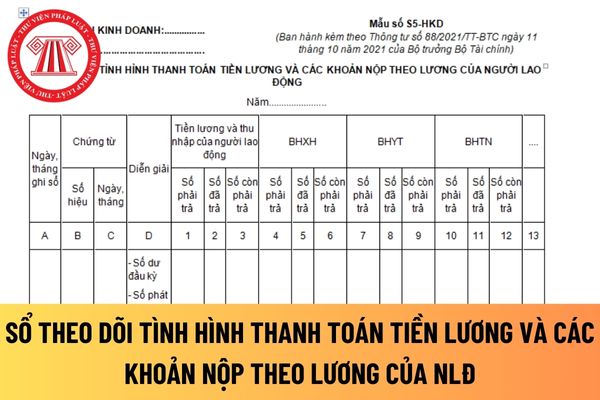

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

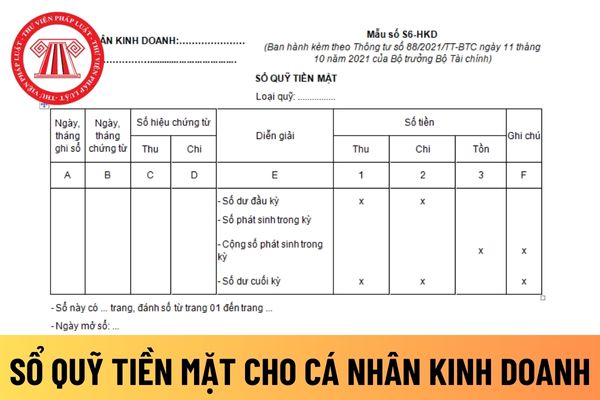

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu

nghiệp cũng như nghĩa vụ thuế với NSNN.

Dẫn chiếu đến khoản 2 Điều 5 Thông tư 132/2018/TT-BTC như sau:

Sổ kế toán

1. Nội dung sổ kế toán, hệ thống sổ kế toán, việc mở sổ, ghi sổ, khóa sổ, lưu trữ sổ kế toán và sửa chữa sổ kế toán tại doanh nghiệp siêu nhỏ được thực hiện theo quy định tại Điều 24, Điều 25, Điều 26, 27 Luật kế toán và hướng dẫn cụ thể

kỳ kế toán tháng xác định trong năm để không cho phép người sử dụng có thể cập nhật dữ liệu vào hệ thống.

Kế toán NSNN và hoạt động nghiệp vụ KBNN phải thực hiện đóng kỳ kế toán vào thời điểm cuối tháng và tại thời điểm kết thúc kỳ kế toán năm trước khi lập báo cáo tài chính. Trường hợp phải lập báo cáo nhanh trong hệ thống thì phải thực hiện theo

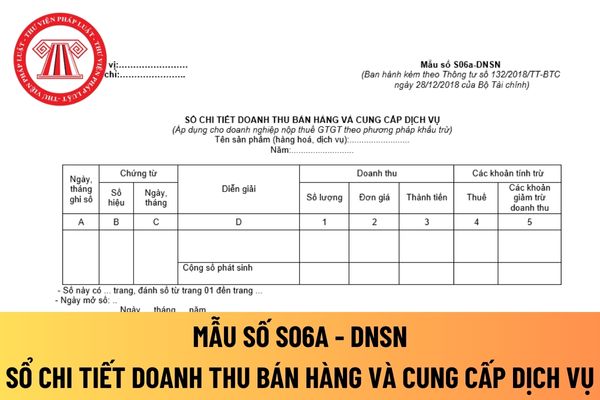

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

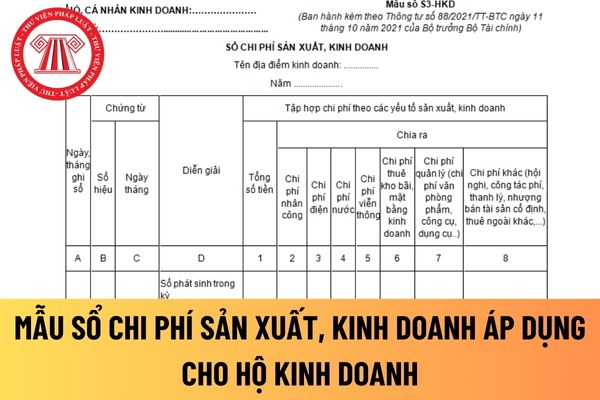

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp

4

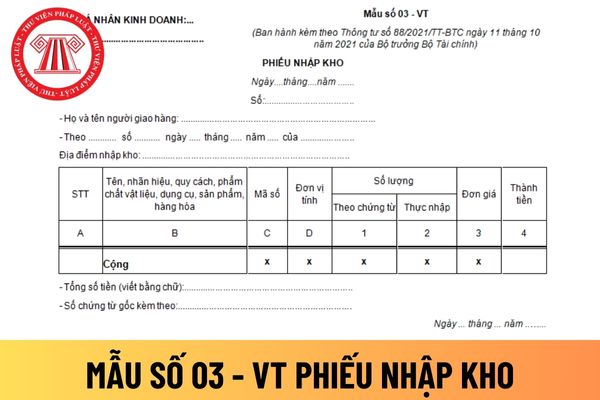

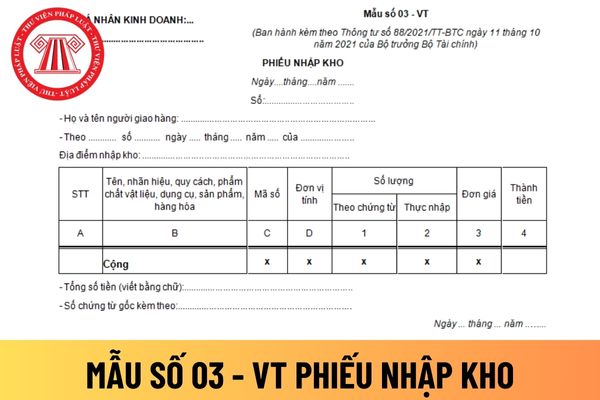

Phiếu xuất kho

Mẫu số 04-VT

5

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động

Mẫu số 05-LĐTL

II

Các chứng từ quy định theo pháp luật khác

1

Hóa đơn

2

Giấy nộp tiền vào NSNN

3

Giấy báo Nợ, Giấy báo Có của ngân hàng

4

Ủy nhiệm chi

Mục đích sử

số 153/2011/TT-BTC.

Đối với các hộ gia đình, cá nhân đủ điều kiện được miễn thuế sử dụng đất phi nông nghiệp theo hướng dẫn tại Thông tư này nhưng đã nộp thuế vào NSNN thì cơ quan thuế thực hiện việc hoàn trả theo quy định của Luật quản lý thuế và các văn bản hướng dẫn.

Đối tượng nào chịu thuế sử dụng đất phi nông nghiệp?

Căn cứ theo quy định tại

Tài chính

- NSNN: Ngân sách Nhà nước

- CSDL: Cơ sở dữ liệu

Phần mềm Quản lý và báo cáo đầu tư công nghệ thông tin là gì?

Phần mềm Quản lý và báo cáo đầu tư công nghệ thông tin được giải thích theo khoản 2 Điều 3 Quy chế quản lý, vận hành, khai thác phần mềm Quản lý và báo cáo đầu tư công nghệ thông tin ban hành kèm theo Quyết định 1190/QĐ-BTC năm

bố trí từ NSNN, huy động từ các nguồn vốn tài trợ nước ngoài và nguồn phí được sử dụng từ phí cho vay lại và phần trích phí bảo lãnh theo quy định của Luật Quản lý nợ công 2017, Nghị định 91/2018/NĐ-CP về cấp và quản lý bảo lãnh Chính phủ, Nghị định 94/2018/NĐ-CP về nghiệp vụ quản lý nợ công, Quyết định số 05/2016/QĐ-TTg ngày 05 tháng 02 năm 2016

, ngành, hiệp hội rà soát trình Chính phủ điều chỉnh mức thuế xuất khẩu, thuế nhập khẩu đối với nguyên vật liệu đầu vào phục vụ sản xuất nhằm hỗ trợ sản xuất kinh doanh trong nước.

Khẩn trương ban hành thông tư hướng dẫn cơ chế sử dụng kinh phí NSNN vốn chi thường xuyên hỗ trợ doanh nghiệp nhỏ và vừa theo Nghị định 80/2021/NĐ-CP ngày 26 tháng 8 năm 2021

chọn là VND

- Ngân hàng ủy nhiệm thu: Có thể chọn bất kỳ ngân hàng tuy nhiên nên chọn cùng hệ thống ngân hàng.

- Người nộp thuế kéo xuống nội dung cuối và click chọn Kỳ thuế sau đó chọn [Nộp thuế theo năm] và điền ô [00/CN/2024]

- Chọn [Nội dung các khoản nộp NSNN] => Tìm chọn [Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh]

Sau

điện tử và Nghị định số 165/2018/NĐ-CP và phải đảm bảo các định dạng, tiêu chuẩn kỹ thuật dữ liệu theo quy định của pháp luật hiện hành.

Chứng từ nộp NSNN phục hồi được thực hiện theo quy định tại Luật Giao dịch điện tử, Nghị định số 165/2018/NĐ-CP và Điều 23 Thông tư này.

...

Như vậy, theo quy định, chứng từ điện tử trong giao dịch thuế điện tử có

đổi một số quy định để chống gian lận và chống thất thu thuế GTGT, đảm bảo thu đúng thu đủ vào NSNN.

Về chính sách trong đề nghị xây dựng luật thuế GTGT thì Bộ Tài chính đề xuất 4 nhóm chính sách, trong đó đề xuất mở rộng cơ sở thuế (thu hẹp đối tượng không chịu thuế GTGT, đối tượng chịu thuế GTGT 5%).

Giải pháp thực hiện là nghiên cứu sửa đổi, bổ

Kinh phí tiết kiệm được từ hoạt động tư vấn, quản lý dự án đầu tư công đến hết ngày 31/01/2022 có phải nộp trả NSNN?

Trước đây tại khoản 2 Điều 6 Thông tư 108/2021/TT-BTC có quy định như sau:

Xử lý chuyển tiếp

...

2. Xử lý số dư kinh phí:

a) Đối với chủ đầu tư do người quyết định đầu tư giao, BQLDA đầu tư xây dựng một dự án do chủ đầu tư

khoản thu nhập của người lao động

Mẫu số 05-LĐTL

II

Các chứng từ quy định theo pháp luật khác

1

Hóa đơn

2

Giấy nộp tiền vào NSNN

3

Giấy báo Nợ, Giấy báo Có của ngân hàng

4

Ủy nhiệm chi

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán quy định tại Thông

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương

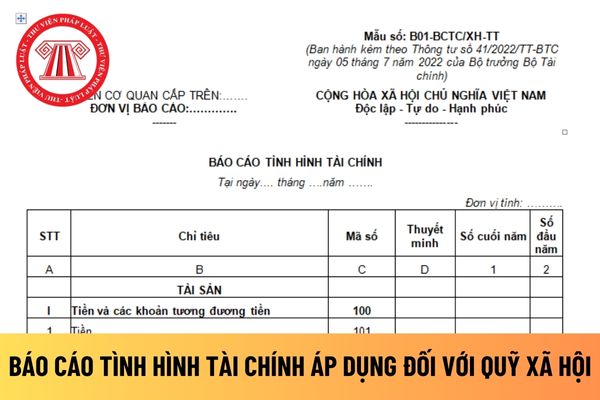

tài sản hình thành từ nguồn tài trợ; nguồn NSNN cấp; nguồn thu từ hoạt động sản xuất kinh doanh, dịch vụ và các nguồn vốn khác tại đơn vị.

Số liệu trên Báo cáo tình hình tài chính cho biết toàn bộ giá trị tài sản hiện có của đơn vị theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành tài sản. Căn cứ vào Báo cáo tình hình tài chính có thể nhận xét

(tiểu mục), địa bàn hạch toán thu NSNN, cơ quan thuế quản lý khoản thu và số tiền thuế truy thu bằng số và bằng chữ của từng khoản truy thu;

Mục [13] Ghi họ và tên của cá nhân vi phạm hoặc tên tổ chức vi phạm;

Mục [14] Ghi họ và tên của cá nhân vi phạm/người đại diện tổ chức vi phạm;

Mục [15] Ghi số tài khoản mà cá nhân/tổ chức vi phạm phải nộp tiền

động trong bối cảnh hội nhập quốc tế, vừa đảm bảo nguồn thu cho NSNN.

Đồng thời, Bộ Tư pháp cũng cho rằng việc sửa đổi biểu thuế thu nhập cá nhân đảm bảo phù hợp với bối cảnh kinh tế - xã hội, thu nhập và mức sống của người dân và với thông lệ quốc tế, đặc biệt là với các nước có điều kiện tương đồng và quan hệ đầu tư, thương mại chặt chẽ với Việt

II

Các chứng từ quy định theo pháp luật khác

1

Hóa đơn

2

Giấy nộp tiền vào NSNN

3

Giấy báo Nợ, Giấy báo Có của ngân hàng

4

Ủy nhiệm chi

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán quy định tại Thông tư này được thực hiện theo hướng dẫn cụ thể tại Phụ

-LĐTL

II

Các chứng từ quy định theo pháp luật khác

1

Hóa đơn

2

Giấy nộp tiền vào NSNN

3

Giấy báo Nợ, Giấy báo Có của ngân hàng

4

Ủy nhiệm chi

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán quy định tại Thông tư này được thực hiện theo hướng dẫn cụ thể

Tải về mẫu sổ quỹ tiền mặt áp dụng đối với cá nhân kinh doanh mới nhất hiện nay? Hướng dẫn cách điền mẫu?

23:06 | 03/01/2024

Tải về mẫu sổ quỹ tiền mặt áp dụng đối với cá nhân kinh doanh mới nhất hiện nay? Hướng dẫn cách điền mẫu?

23:06 | 03/01/2024

.png)