Công ty mẹ có được lập Báo cáo tài chính hợp nhất năm dưới dạng tóm lược không?

Việc lập Báo cáo tài chính hợp nhất năm được quy định tại Điều 4 Thông tư 202/2014/TT-BTC như sau:

Kỳ lập Báo cáo tài chính hợp nhất

1. Báo cáo tài chính hợp nhất gồm Báo cáo tài chính hợp nhất năm và Báo cáo tài chính hợp nhất giữa niên độ (báo cáo quý, gồm cả quý

Đối với hoạt động kinh doanh xây lắp tài khoản 154 dùng để làm gì?

Đối chiếu với quy định tại điểm a khoản 5 Điều 27 Thông tư 200/2014/TT-BTC về tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang:

Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang

...

5. Phương pháp vận dụng tài khoản 154 trong ngành xây dựng

a) Đối với hoạt động kinh

kiện, điều khoản đã được xác định tại phương án phát hành trái phiếu.

...

Đồng thời tại Điều 59 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 343 – Trái phiếu phát hành

1. Nguyên tắc kế toán

...

1.4. Nguyên tắc kế toán trái phiếu chuyển đổi

a) Trái phiếu chuyển đổi là loại trái phiếu có thể chuyển đổi thành cổ phiếu phổ thông của cùng

Nhà thầu nước ngoài là tổ chức có phải nộp thuế thu nhập doanh nghiệp khi kinh doanh tại Việt Nam không?

Theo Điều 5 Thông tư 103/2014/TT-BTC có quy định như sau:

Các loại thuế áp dụng

1. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo

Dựa vào tài liệu nào để nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp theo quy định?

Căn cứ tại điểm 1.1 khoản 1 Điều 112 Thông tư 200/2014/TT-BTC về hướng dẫn lập và trình bày Bảng cân đối kế toán năm:

Theo đó, xét trong trường hợp, doanh nghiệp đáp ứng giả định hoạt động liên tục thì:

Bảng cân đối kế toán là Báo cáo tài

Lập hóa đơn xuất sai thời điểm thì có được đưa vào chi phí hợp lý bị trừ không?

Căn cứ theo Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định các khoản chi được trừ khi xác định thu nhập chịu thuế TNDN như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản

Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh

Tải về mẫu sổ kế toán chi tiết quỹ tiền mặt mới nhất theo Thông tư 200?

Căn cứ theo Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì mẫu sổ kế toán chi tiết quỹ tiền mặt là Mẫu số S07a-DN.

Mẫu sổ kế toán chi tiết quỹ tiền mặt có dạng như sau:

TẢI VỀ: Mẫu sổ kế toán chi tiết quỹ tiền mặt

Hướng dẫn cách ghi mẫu sổ kế toán chi tiết quỹ

Mẫu Báo cáo lưu chuyển tiền tệ gián tiếp theo Thông tư 200?

Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp được lập theo Mẫu số B 03 – DN Phụ lục 2 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu Báo cáo lưu chuyển tiền tệ gián tiếp theo Thông tư 200.

Mẫu Báo cáo lưu chuyển tiền tệ gián tiếp theo Thông tư 200? Cách lập Báo cáo lưu

Kế toán hàng tồn kho là gì?

Theo khoản 2 Điều 23 Thông tư 200/2014/TT-BTC có giải thích, hàng tồn kho của doanh nghiệp là những tài sản được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh bình thường, gồm:

- Hàng mua đang đi trên đường;

- Nguyên liệu, vật liệu; Công cụ, dụng cụ;

- Sản phẩm dở dang;

- Thành phẩm, hàng hoá; hàng

Thông tư số 96/2015/TT-BTC ngày 22/6/2015 hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ

Mẫu bảng chấm công làm thêm giờ theo Thông tư 200 là mẫu nào?

Bảng chấm công làm thêm giờ được lập theo Mẫu số 01b - LĐTL Phụ lục 3 ban hành kèm Thông tư 200/2014/TT-BTC:

TẢI VỀ Mẫu bảng chấm công làm thêm giờ theo Thông tư 200.

>> Xem thêm Mẫu bảng thanh toán tiền lương theo Thông tư 200 và hướng dẫn cách lập. TẢI VỀ

Mẫu bảng chấm công

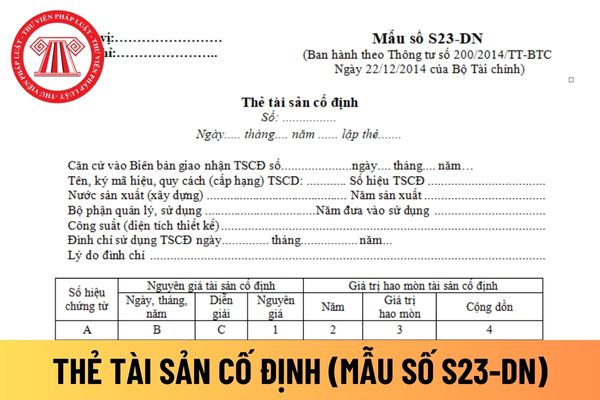

định áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S23-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu thẻ tài sản cố định

Hướng dẫn cách điền mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi

hợp tổ chức thi hành án đối với pháp nhân thương mại cho các cơ quan đó, kèm theo quyết định thi hành án. Văn bản yêu cầu phải nêu rõ nội dung các biện pháp cơ quan quản lý nhà nước đối với pháp nhân thương mại phải thực hiện theo Điều 164 Luật Thi hành án hình sự để đảm bảo việc thi hành án có hiệu quả.

3. Ngay sau khi nhận được yêu cầu của cơ quan

tín ngưỡng, tôn giáo; tham gia lễ hội; học tập và thực hành giáo lý, giáo luật tôn giáo. Do đó, hành vi ép buộc người khác theo tôn giáo của mình là xâm phạm quyền tự do tín ngưỡng, tôn giáo của công dân.

Có phạt tù đối với hành vi ép buộc người khác theo tôn giáo của mình?

Theo quy định tại Điều 164 Bộ luật Hình sự 2015 về tội xâm phạm quyền tự do

nghi tín ngưỡng, tôn giáo; tham gia lễ hội; học tập và thực hành giáo lý, giáo luật tôn giáo. Do đó, hành vi ép buộc người khác từ bỏ tôn giáo của mình là xâm phạm quyền tự do tín ngưỡng, tôn giáo của công dân.

Có phạt tù đối với hành vi ép buộc người khác từ bỏ tôn giáo của mình?

Theo quy định tại Điều 164 Bộ luật Hình sự 2015 về tội xâm phạm quyền

tín ngưỡng không?

Theo quy định tại Điều 164 Bộ luật Hình sự 2015 về tội xâm phạm quyền tự do tín ngưỡng, tôn giáo của người khác như sau:

"Điều 164. Tội xâm phạm quyền tự do tín ngưỡng, tôn giáo của người khác

1. Người nào dùng vũ lực, đe dọa dùng vũ lực hoặc dùng thủ đoạn khác ngăn cản hoặc ép buộc người khác thực hiện quyền tự do tín ngưỡng

sát ra quyết định khởi tố bị can và trả hồ sơ cho Cơ quan điều tra để điều tra bổ sung."

Tại khoản 1 Điều 164 Bộ luật Tố tụng hình sự 2015 quy định:

"Điều 164. Nhiệm vụ, quyền hạn của các cơ quan của Bộ đội biên phòng, Hải quan, Kiểm lâm, lực lượng Cảnh sát biển, Kiểm ngư và cơ quan khác của Công an nhân dân, Quân đội nhân dân được giao

công ty lưu ký và bù trừ chứng khoán Việt Nam được sử dụng để đảm bảo nghĩa vụ thanh toán giao dịch chứng khoán.

Thành viên bù trừ (Hình từ Internet)

Thành viên bù trừ bị đình chỉ hoạt động bù trừ, thanh toán giao dịch chứng khoán khi không đóng góp đủ tài sản ký quỹ bù trừ và quỹ bù trừ trong thời hạn bao nhiêu ngày?

Căn cứ khoản 1 Điều 164 Nghị

công trình, nhà thầu xây dựng phải chuẩn bị đầy đủ các tài liệu nào?

Căn cứ theo tiểu mục 16.4 Mục 16 Tiêu chuẩn quốc gia TCVN 8297:2018 quy định như sau:

Nghiệm thu công trình

...

16.4 Trước khi tiến hành nghiệm thu toàn bộ công trình, nhà thầu xây dựng phải chuẩn bị đầy đủ các tài liệu sau:

1) Bản vẽ hoàn công;

2) Các bản thuyết minh, biên bản

Công ty mẹ có được lập Báo cáo tài chính hợp nhất năm dưới dạng tóm lược không? Thời hạn nộp Báo cáo tài chính hợp nhất năm?

21:34 | 15/12/2023

Công ty mẹ có được lập Báo cáo tài chính hợp nhất năm dưới dạng tóm lược không? Thời hạn nộp Báo cáo tài chính hợp nhất năm?

21:34 | 15/12/2023

.png)

.png)

.png)