động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử

dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là

; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản

xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo quy định trên, thời hiệu xử phạt vi phạm hành chính đối với

bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo quy định trên, thời hiệu xử phạt vi phạm hành

triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế

doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu

Tôi đang có dự án nhỏ về sản xuất cồn công nghiệp. Tôi không biết dự án này có phải đánh giá tác động môi trường không? Nếu có thì tôi phải thực hiện định giá ra sao? Nội dung bao gồm những gì? Mong được hỗ trợ, Xin cảm ơn.

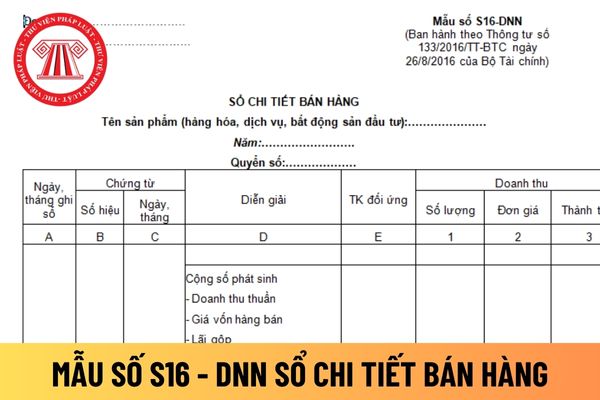

: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi số thuế giá trị gia tăng (Thuế tiêu thụ đặc biệt, thuế xuất khẩu) phải nộp tính trên doanh số bán của số hàng hóa (sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung

các cơ quan hữu quan tương ứng của nước láng giềng về tình hình thực hiện Hiệp định về Quy chế biên giới, các Thỏa thuận về công tác biên phòng; hoạt động quản lý, bảo vệ biên giới, tình hình an ninh, trật tự; phòng chống thiên tai, dịch bệnh…. ở khu vực biên giới, cửa khẩu và giải quyết các vụ việc liên quan đến hai bên biên giới thuộc thẩm quyền

Điện ảnh 2022 quy định quyền và nghĩa vụ của cơ sở phát hành phim như sau:

(1) Quyền của cơ sở điện ảnh phát hành phim bao gồm:

- Phát hành phim tại Việt Nam và nước ngoài;

- Trao đổi, mua, bán, cho thuê, xuất khẩu, nhập khẩu phim theo quy định của pháp luật.

(2) Nghĩa vụ của cơ sở điện ảnh phát hành phim bao gồm:

- Bảo đảm phát hành phim theo

cơ quan chuyên trách phòng, chống tội phạm về ma túy phối hợp nghiên cứu, báo cáo, tham mưu cấp có thẩm quyền các chủ trương, biện pháp tăng cường phối hợp trong công tác phòng ngừa, đấu tranh với tội phạm về ma túy.

2. Đề xuất sửa đổi, bổ sung cơ chế, chính sách pháp luật khi phát sinh những vấn đề mới trong công tác phòng ngừa, đấu tranh với tội

nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai thuế mà cổng thông tin

điều chỉnh chung là Luật Quản lý thuế thì mỗi loại thuế được quy định bởi một luật thuế tương ứng như: Luật Thuế thu nhập cá nhân 2007, Luật Thuế thu nhập doanh nghiệp 2008, Luật Thuế xuất khẩu, thuế nhập khẩu 2016

Ngoài Luật Phí và lệ phí 2015 điều chỉnh chung thì phí và lệ phí được điều chỉnh bởi các văn bản dưới luật như nghị quyết, nghị định

, hợp đồng và chứng từ khác có liên quan đến nghĩa vụ thuế theo quy định của pháp luật.

5. Đối với hàng hóa xuất khẩu, nhập khẩu thì hồ sơ hải quan theo quy định của Luật Hải quan được sử dụng làm hồ sơ khai thuế.

6. Hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, chuyển đổi loại hình doanh nghiệp, tổ chức lại doanh nghiệp

nơi có nhà máy sản xuất điện.

d) Khai thuế tiêu thụ đặc biệt tại nơi sản xuất, gia công hàng hoá chịu thuế tiêu thụ đặc biệt hoặc nơi cung ứng dịch vụ chịu thuế tiêu thụ đặc biệt (trừ hoạt động kinh doanh xổ số điện toán).

Trường hợp người nộp thuế trực tiếp nhập khẩu hàng chịu thuế tiêu thụ đặc biệt sau đó bán trong nước thì người nộp thuế phải

pháp xử lý đối với lô hàng giao bị thu hồi và lưu trữ hồ sơ. Trường hợp lô hàng bị thu hồi ảnh hưởng đến các cơ sở trong chuỗi sản xuất, kinh doanh thực phẩm, cơ sở có báo cáo gửi cơ quan có thần quyền;

- Trường hợp lô hàng bị thu hồi đã phân phối, tiêu thụ trên phạm vi lớn, cần thu hồi nhanh chóng để hạn chế tối đa rủi ro đến sức khỏe, tính mạng

, thuế, hải quan, điện, năng lượng, sản xuất, chế biến nông sản, xuất nhập khẩu, giáo dục, đào tạo, y tế, lý lịch tư pháp...

Nghiên cứu giảm 1% mức kinh phí công đoàn trong năm 2023?

Căn cứ tại tiểu mục 3 Mục III Nghị quyết 105/NQ-CP năm 2023, tại nhiệm vụ, giải pháp trọng tâm về hỗ trợ dòng tiền, giảm chi phí và tăng khả năng tiếp cận vốn của doanh

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023