Công trình điện là tài sản công được chuyển giao có bao gồm công trình điện là tài sản công tại doanh nghiệp không?

Căn cứ theo quy định tại điểm a khoản 2 Điều 1 Nghị định 02/2024/NĐ-CP có quy định về phạm vi điều chỉnh như sau:

Phạm vi điều chỉnh

1. Nghị định này quy định về việc chuyển giao công trình điện là tài sản công sang Tập đoàn Điện

Dịch vụ khác liên quan đến bao thanh toán gồm những dịch vụ nào?

Theo khoản 4 Điều 3 Thông tư 20/2024/TT-NHNN quy định về giải thích từ ngữ như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

...

4. Dịch vụ khác liên quan đến bao thanh toán là các dịch vụ bao gồm quản lý khoản phải thu, thu nợ đối với các

trách nhiệm chỉ đạo, tổ chức kiểm tra an toàn về phòng cháy và chữa cháy định kỳ một năm một lần; kiểm tra đột xuất khi phát hiện các trường hợp quy định tại điểm a và điểm b khoản 1 Điều 17 Nghị định này hoặc vi phạm quy định an toàn về phòng cháy và chữa cháy mà có nguy cơ phát sinh cháy, nổ hoặc phục vụ công tác bảo đảm an ninh, trật tự theo văn bản

tài khoản đảm bảo thanh toán cho dịch vụ ví điện tử mở tại ngân hàng, chi nhánh ngân hàng nước ngoài không thấp hơn tổng số dư tất cả các ví điện tử đã phát hành cho khách hàng; chỉ cho phép sử dụng dịch vụ đối với các ví điện tử có liên kết với tài khoản thanh toán, thẻ ghi nợ của chính khách hàng.

Theo đó, tổ chức cung ứng dịch vụ trung gian thanh

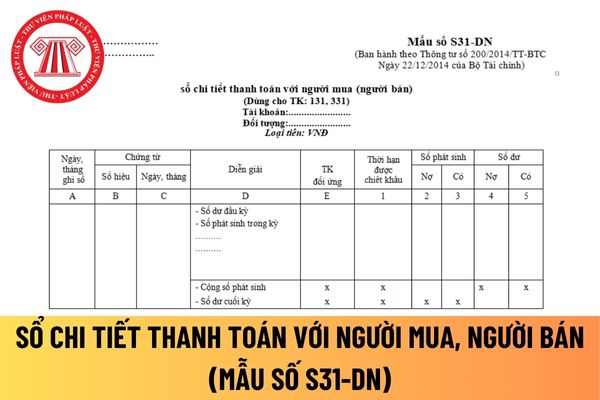

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

trừ thuế.

+ Trường hợp hàng hóa, dịch vụ mua vào theo phương thức bù trừ công nợ như vay, mượn tiền; cấn trừ công nợ qua người thứ ba mà phương thức thanh toán này được quy định cụ thể trong hợp đồng thì phải có hợp đồng vay, mượn tiền dưới hình thức văn bản được lập trước đó và có chứng từ chuyển tiền từ tài khoản của bên cho vay sang tài khoản của

Kinh doanh dịch vụ bảo vệ có thuộc nhóm ngành nghề kinh doanh có điều kiện không?

Căn cứ khoản 7 Điều 3 Nghị định 96/2016/NĐ-CP quy định về ngành, nghề đầu tư kinh doanh có điều kiện về an ninh, trật tự và phạm vi quản lý như sau:

"7. Kinh doanh dịch vụ bảo vệ, gồm: Dịch vụ bảo vệ con người, tài sản, mục tiêu và các hoạt động hợp pháp của cơ

hóa, di tích lịch sử - văn hóa; bảo đảm khoảng cách an toàn đến công trình dễ cháy, nổ, độc hại và công trình quan trọng có liên quan đến quốc phòng, an ninh;

c) Thiết kế xây dựng nhà ở riêng lẻ được thực hiện theo quy định tại khoản 7 Điều 79 của Luật này;

d) Hồ sơ đề nghị cấp giấy phép xây dựng theo quy định tại khoản 1 Điều 95, Điều 96 và Điều

tại khoản 1 Điều 29 nêu trên thì sẽ bị tạm đình chỉ hoạt động.

Nếu đã hết thời hạn tạm đình chỉ hoạt động mà cơ sở này không khắc phục hoặc không thể khắc phục được và có nguy cơ gây hậu quả nghiêm trọng thì bị đình chỉ hoạt động.

Cơ sở chỉ được hoạt động trở lại khi nguy cơ phát sinh cháy, nổ được loại trừ hoặc những vi phạm đã được khắc phục và

hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh bên Nợ và bên Có của tất cả các tài khoản kế toán sử dụng ở doanh nghiệp. Sổ Nhật ký phải phản ánh đầy đủ các nội dung sau:

+ Ngày, tháng ghi sổ;

+ Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

+ Tóm tắt nội dung của

hoặc làm nhiệm vụ quốc phòng, an ninh có tính chất nguy hiểm quy định tại điểm g khoản 1 Điều 14 Pháp lệnh được xác định như sau:

a) Nhiệm vụ huấn luyện chiến đấu, diễn tập có tính chất nguy hiểm trong các trường hợp sau: bắn đạn thật, sử dụng thuốc nổ; chữa cháy; chống khủng bố, bạo loạn; giải thoát con tin; cứu hộ, cứu nạn, ứng cứu thảm họa thiên

đến công trình dễ cháy, nổ, độc hại và công trình quan trọng có liên quan đến quốc phòng, an ninh;

+ Thiết kế xây dựng nhà ở riêng lẻ được thực hiện theo quy định tại khoản 7 Điều 79 của Luật này;

+ Hồ sơ đề nghị cấp giấy phép xây dựng theo quy định tại khoản 1 Điều 95, Điều 96 và Điều 97 của Luật này.

- Đối với nhà ở riêng lẻ tại đô thị phải đáp

, phòng, chống cháy, nổ, quốc phòng, an ninh đã được cơ quan nhà nước có thẩm quyền chấp thuận.

4. Trường hợp điều chỉnh dự án làm thay đổi mục tiêu, quy mô, địa điểm xây dựng thì phải được sự chấp thuận của cơ quan nhà nước có thẩm quyền.

5. Việc điều chỉnh dự án đầu tư xây dựng phải được thẩm định, phê duyệt.

6. Chính phủ quy định chi tiết về lập

tài khoản 4361 được áp mục 40.

Mục III. Phần chi

- Từ mã số 31 đến mã số 37: Căn cứ tổng số tiền tài chính công đoàn đã chi được phản ánh trên sổ S82 có đối chiếu với sổ tiền mặt, tiền gửi của đơn vị, trường hợp đơn vị có hạch toán là tổng số phát sinh bên Nợ trên tài khoản 6113 và được áp mục tương ứng.

- ĐPCĐ, KPCĐ đã nộp cấp trên quản lý trực

, tiền phạt còn nợ thì không tính tiền chậm nộp tương ứng với khoản tiền bù trừ trong khoảng thời gian từ ngày phát sinh khoản nộp thừa đến ngày cơ quan quản lý thuế thực hiện bù trừ."

Khai bổ sung hồ sơ khai thuế trong trường hợp hồ sơ trước đó có sai sót?

Căn cứ Điều 47 Luật Quản lý thuế 2019 quy định về khai bổ sung hồ sơ khai thuế cụ thể như sau

Người nộp thuế có thể sử dụng những phương thức nào để thực hiện giao dịch thuế điện tử?

Căn cứ khoản 1 và khoản 2 Điều 4 Thông tư 19/2021/TT-BTC quy định nguyên tắc giao dịch thuế điện tử như sau:

Nguyên tắc giao dịch thuế điện tử

1. Người nộp thuế thực hiện giao dịch thuế điện tử phải có khả năng truy cập và sử dụng mạng Internet, có địa chỉ

Chương trình dự án tài chính vi mô hoạt động trên địa bàn 01 tỉnh, thành phố trực thuộc trung ương phải có cơ cấu tổ chức như thế nào?

Theo khoản 1 Điều 10 Quyết định 20/2017/QĐ-TTg quy định về cơ cấu tổ chức của chương trình dự án tài chính vi mô hoạt động trên địa bàn 01 tỉnh, thành phố trực thuộc trung ương như sau:

Cơ cấu tổ chức của chương

Nhiệm vụ kế toán là gì?

Theo Điều 4 Luật Kế toán 2015 quy định về nhiệm vụ kế toán như sau:

“Điều 4. Nhiệm vụ kế toán

1. Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán, theo chuẩn mực kế toán và chế độ kế toán.

2. Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh toán nợ; kiểm

thác sử dụng công trình xây dựng tạm quy định tại điểm a khoản 1 Điều này nếu công trình phù hợp với quy hoạch; bảo đảm các yêu cầu về an toàn chịu lực, phòng, chống cháy, nổ, bảo vệ môi trường và quy định của pháp luật có liên quan.

Căn cứ quy định trên, công trình tạm được xây dựng phục vụ mục đích thi công xây dựng công trình chính do chủ đầu tư

; không được chở hàng cấm, hàng dễ cháy, nổ, động vật sống, hàng hóa là thực phẩm bẩn. Khi nhận hàng hóa ký gửi theo xe ô tô tuyến cố định (người gửi hàng không đi theo xe) phải yêu cầu người gửi hàng cung cấp đầy đủ, chính xác các thông tin về hàng hóa và họ tên, địa chỉ, số chứng minh thư nhân dân/số thẻ căn cước công dân, số điện thoại liên hệ của

Khi chuyển giao công trình điện là tài sản công tại doanh nghiệp thì bên giao có phải thực hiện báo cáo kê khai biến động tài sản không?

17:40 | 30/06/2024

Khi chuyển giao công trình điện là tài sản công tại doanh nghiệp thì bên giao có phải thực hiện báo cáo kê khai biến động tài sản không?

17:40 | 30/06/2024