Thỉnh giảng là gì? Điều kiện để làm việc theo hợp đồng thỉnh giảng trong trường đại học là gì?

(1) Theo khoản 1 Điều 2 Quy định về chế độ thỉnh giảng trong các cơ sở giáo dục ban hành kèm theo Thông tư 44/2011/TT-BGDĐT quy định thỉnh giảng là việc cơ sở giáo dục mời nhà giáo hoặc người có đủ tiêu chuẩn của nhà giáo được quy định tại Điều 5 Quy

:

+ Chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (ví dụ ký hiệu AB/2010/T) theo quy định tại Thông tư 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung là Quyết định 814/QĐ-BTC ngày 15/4/2010) hoặc được cấp

.

5 trường hợp được hoàn thuế bảo vệ môi trường hiện nay thế nào?

Căn cứ Điều 8 Thông tư 152/2011/TT-BTC quy định về 5 trường hợp được hoàn thuế bảo vệ môi trường như sau:

- Hàng hóa nhập khẩu còn lưu kho, lưu bãi tại cửa khẩu và đang chịu sự giám sát của cơ quan Hải quan được tái xuất khẩu ra nước ngoài.

- Hàng hóa nhập khẩu để giao, bán cho nước

Thông tư 82/2023/TT-BQP quy định điều chỉnh trợ cấp hằng tháng đối với quân nhân, người làm công tác cơ yếu như thế nào? Thắc mắc của chú P.H ở Nam Định.

Điều 5 Thông tư 157/2016/TT-BTC thì chi phí cho việc hợp pháp hóa lãnh sự như sau:

"Điều 5. Mức thu phí

1. Mức thu phí chứng nhận lãnh sự và hợp pháp hóa lãnh sự, như sau:

a) Chứng nhận lãnh sự: 30.000 (ba mươi nghìn) đồng/lần.

b) Hợp pháp hóa lãnh sự: 30.000 (ba mươi nghìn) đồng/lần.

c) Cấp bản sao giấy tờ, tài liệu: 5.000 (năm nghìn) đồng

Người nước ngoài có được hành nghề kiểm toán viên tham gia kiểm toán độc lập đối với tổ chức tín dụng hay không?

Người nước ngoài có được hành nghề kiểm toán viên tham gia kiểm toán độc lập đối với tổ chức tín dụng hay không? (Hình từ Internet)

Theo Điều 13 Thông tư 39/2011/TT-NHNN quy định như sau:

Tiêu chuẩn đối với kiểm toán viên hành

Cấp mã số thuế sử dụng đất phi nông nghiệp như thế nào?

Căn cứ theo quy định tại Điều 13 Thông tư 153/2011/TT-BTC như sau:

Cấp mã số thuế

1. Người nộp thuế được cơ quan thuế cấp mã số thuế theo quy định tại Thông tư này để thực hiện kê khai, nộp thuế sử dụng đất phi nông nghiệp.

2. Trường hợp người nộp thuế đã được cơ quan thuế cấp mã số thuế

.

Theo khoản 3 Điều 3 Thông tư 202/2012/TT-BTC quy định như sau:

Đăng ký hành nghề kiểm toán

...

3. Kiểm toán viên được coi là có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán khi:

a) Hợp đồng lao động ký kết giữa kiểm toán viên và doanh nghiệp kiểm toán phải bảo đảm các yếu tố theo quy định của Bộ Luật lao động;

b) Thời gian

trước bạ bao gồm:

Đối tượng chịu lệ phí trước bạ

1. Nhà, đất.

...

Dẫn chiếu đến khoản 1 Điều 2 Thông tư 13/2022/TT-BTC quy định như sau:

Đối tượng chịu lệ phí trước bạ

Đối tượng chịu lệ phí trước bạ thực hiện theo Điều 3 Nghị định số 10/2022/NĐ-CP. Một số nội dung được quy định chi tiết như sau:

1. Nhà, đất quy định tại khoản 1 Điều 3 Nghị định

đó, quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định tại Điều 11 Thông tư 40/2021/TT-BTC như sau:

Quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

...

3. Thời hạn nộp hồ sơ khai thuế

...

b) Thời hạn nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân

Quỹ Phát triển sử học Việt Nam có những nguồn thu nào?

Theo Điều 20 Điều lệ Quỹ Phát triển sử học Việt Nam ban hành kèm theo Quyết định 1705/QĐ-BNV năm 2011 quy định về nguồn thu của Quỹ như sau:

Nguồn thu của Quỹ

1. Đóng góp tự nguyện, tài trợ hợp pháp của tổ chức, cá nhân trong và ngoài nước.

2. Thu từ hoạt động cung cấp dịch vụ hoặc từ các

Có được hưởng phụ cấp ưu đãi nghề mức 40% khi điều động tham gia vận chuyển bệnh nhân hay không?

Có được hưởng phụ cấp ưu đãi nghề mức 40% khi điều động tham gia vận chuyển bệnh nhân hay không, thì căn cứ khoản 4 Điều 3 Nghị định 56/2011/NĐ-CP, khoản 7 Điều 147 Nghị định 96/2023/NĐ-CP như sau:

Mức phụ cấp ưu đãi

...

4. Mức phụ cấp 40% áp

động tại Việt Nam phải đáp ứng các điều kiện và thực hiện trình tự, thủ tục đăng ký thành lập như sau:

* Đối tượng được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán theo Điều 3 Thông tư 203/2012/TT-BTC:

Giấy chứng nhận đủ điều kinh doanh dịch vụ kiểm toán được cấp cho chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam có đủ

sở hữu.

...

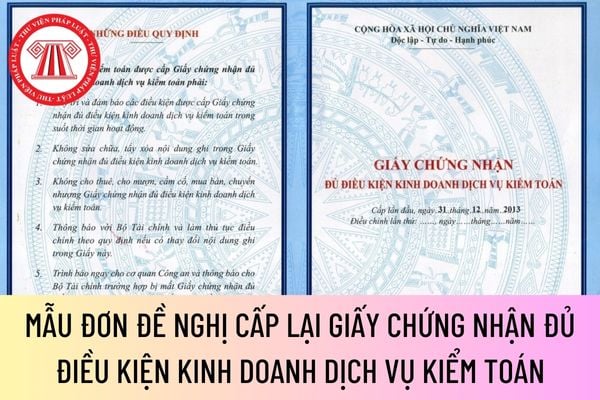

Nội dung này được hướng dẫn tại khoản 1 Điều 10 Thông tư 203/2012/TT-BTC như sau:

Cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán đã được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán được đề nghị cấp lại trong các trường hợp sau:

a) Giấy chứng nhận đủ điều kiện kinh doanh

khoản 2 Điều 5 Thông tư 152/2011/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 106/2018/TT-BTC) quy định như sau:

Mức thuế tuyệt đối làm căn cứ tính thuế bảo vệ môi trường đối với từng hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường là mức thuế được quy định tại Biểu mức thuế bảo vệ môi trường ban hành kèm theo Nghị quyết số 579/2018/UBTVQH14 ngày 26

định.

Các khoản thu nhập chịu thuế thu nhập cá nhân theo quy định

Theo quy định tại khoản 4 Điều 2 của Thông tư 111/2013/TT-BTC thì thu nhập từ chuyển nhượng chứng khoán được xác định là khoản thu nhập chịu thuế thu nhập cá nhân được quy định cụ thể như sau:

- Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân

Bộ Tài chính công nhận và đạt kỳ thi sát hạch về pháp luật Việt Nam."

Người được cấp chứng chỉ kiểm toán viên phải đáp ứng điều kiện nào?

Người dự thi để được cấp chứng chỉ kiểm toán viên phải đáp ứng các điều kiện được quy định tại Điều 4 Thông tư 91/2017/TT-BTC như sau:

- Có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp

tượng bị cưỡng chế do tổ chức, cá nhân khác đang giữ.

- Thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy phép thành lập và hoạt động, giấy phép hành nghề.

Kê khai, nộp thuế bảo vệ môi trường đối với xăng dầu được quy định như thế nào?

Căn cứ điểm 2.2 khoản 2 Điều 7 Thông tư 152/2011/TT-BTC được bổ sung bởi Điều

Nhận tặng cho đất xây dựng nhà thờ dòng họ có phải đóng thuế không?

- Căn cứ theo quy định tại điểm c khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập từ nhận quà tặng là bất động sản thì thuộc vào khoản thu nhập phải chịu thuế. Tuy nhiên, tại điểm d khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập được

Biểu mẫu sổ đăng ký công dân Việt Nam ở nước ngoài mới nhất theo Thông tư 06/2023/TT-BNG?

17:13 | 19/01/2024

Biểu mẫu sổ đăng ký công dân Việt Nam ở nước ngoài mới nhất theo Thông tư 06/2023/TT-BNG?

17:13 | 19/01/2024