Nội dung kiểm tra kết quả tập sự hành nghề đấu giá bao gồm những gì?

Căn cứ theo Điều 14 Thông tư 06/2017/TT-BTP quy định về nguyên tắc, nội dung và hình thức kiểm tra kết quả tập sự hành nghề đấu giá cụ thể như sau

Nguyên tắc, nội dung và hình thức kiểm tra

1. Việc kiểm tra phải nghiêm túc, công khai, công bằng, khách quan, trung thực, tuân

Thuế giá trị gia tăng là gì?

Tại Điều 2 Luật Thuế giá trị gia tăng 2008 quy định về khái niệm thuế GTGT cụ thể như sau:

Điều 2. Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Đối tượng nào phải chịu thuế giá trị gia tăng

cho vay trực tiếp

1. Đối tượng cho vay trực tiếp

Doanh nghiệp thực hiện các dự án:

a) Chuyển giao, đổi mới, hoàn thiện công nghệ được khuyến khích chuyển giao quy định tại Luật Chuyển giao công nghệ;

b) Chuyển giao công nghệ, phát triển sản phẩm mới và thương mại hóa sản phẩm thuộc lĩnh vực nông nghiệp ứng dụng công nghệ cao, ngành công nghiệp

chung cư là việc xảy ra rất phổ biến và thường bao gồm các trường hợp gửi, giữ sau đây:

- Người mua, người thuê căn hộ, mua hoặc thuê mua chỗ để xe

- Người mua, người thuê căn hộ không mua hoặc thuê chỗ để xe mà gửi, giữ xe tại hầm chung cư

- Chung cư nhận giữ xe thu tiền của khách hàng

Ai chịu trách nhiệm bồi thường đối với xe trong hầm chung cư

án tiếp cận, chăm sóc khách hàng, các loại hình kinh doanh phổ biến, hiệu quả, phát triển sản phẩm mới, phát triển thị trường chè;

- Trình bày được những kiến thức cơ bản về chính trị, văn hóa, xã hội, pháp luật, quốc phòng an ninh, giáo dục thể chất theo quy định.

Theo đó, sau khi tốt nghiệp ngành công nghệ chế biến chè trình độ trung cấp người

Thuế giá trị gia tăng là gì? Đối tượng nào chịu thuế giá trị gia tăng?

Căn cứ Điều 2 Luật Thuế giá trị gia tăng 2008 quy định về thuế giá trị gia tăng như sau:

Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Căn cứ Điều 2

;

+ Chuyển giao công nghệ, phát triển sản phẩm mới và thương mại hóa sản phẩm thuộc lĩnh vực nông nghiệp ứng dụng công nghệ cao, ngành công nghiệp công nghệ cao đã được Thủ tướng Chính phủ phê duyệt;

+ Đổi mới công nghệ, sản xuất sản phẩm công nghiệp thuộc danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển được Thủ tướng Chính phủ phê duyệt;

+ Triển

đối ngoại trong công tác quản lý báo chí, truyền thông và thông tin đối ngoại.

- Đón tiếp, quản lý và hướng dẫn các đoàn phóng viên báo chí và khách nước ngoài vào Việt Nam hoạt động. Tổ chức các đoàn báo chí Việt Nam đi hoạt động ở nước ngoài.

- Sản xuất, hợp tác sản xuất các Chương trình truyền hình, phim truyện, phim chuyên san, tài liệu, phóng

. Một số chi phí quản lý doanh nghiệp chính như sau:

- Chi phí vật liệu quản lý: Phản ánh chi phí vật liệu xuất dùng cho công tác quản lý doanh nghiệp như văn phòng phẩm, vật liệu sử dụng cho việc sửa chữa tài sản cố định, công cụ, dụng cụ.

- Chi phí đồ dùng văn phòng: Phản ánh chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý.

- Thuế

483 Bộ luật Dân sự 2015)

Hợp đồng mượn tài sản

(Theo Điều 494 Bộ luật Dân sự 2015)

Hợp đồng về quyền sử dụng đất

(Điều 500 Bộ luật Dân sự 2015)

Hợp đồng hợp tác

(Điều 504 Bộ luật Dân sự 2015)

Hợp đồng dịch vụ

(Theo Điều 513 Bộ luật Dân sự 2015)

Hợp đồng vận chuyển

- Hợp đồng vận chuyển hành khách

(Theo Điều 522 Bộ luật Dân sự 2015)

- Hợp

mới công nghệ quốc gia được ban hành kèm theo Quyết định 04/2021/QĐ-TTg năm 2021 thì đối tượng cho vay trực tiếp của Quỹ Đổi mới công nghệ quốc gia là doanh nghiệp thực hiện các dự án sau:

- Chuyển giao, đổi mới, hoàn thiện công nghệ được khuyến khích chuyển giao quy định tại Luật Chuyển giao công nghệ;

- Chuyển giao công nghệ, phát triển sản phẩm

tô, xe máy mới trong Bảng giá tính lệ phí trước bạ (đối với xe ô tô, xe máy là theo kiểu loại xe; đối với xe tải là theo nước sản xuất, nhãn hiệu, khối lượng hàng chuyên chở cho phép tham gia giao thông; đối với xe khách là theo nước sản xuất, nhãn hiệu, số người cho phép chở kể cả lái xe). Trường hợp chưa có giá tính lệ phí trước bạ của ô tô, xe

Hàng hóa nhập khẩu giống hệt là những hàng hóa nào?

Theo quy định tại khoản 9 Điều 2 Thông tư 39/2015/TT-BTC thì hàng hóa nhập khẩu giống hệt là những hàng hóa nhập khẩu giống nhau về mọi phương diện, bao gồm:

- Đặc điểm vật chất gồm bề mặt sản phẩm, vật liệu cấu thành, phương pháp chế tạo, chức năng, mục đích sử dụng, tính chất cơ, lý, hóa, có

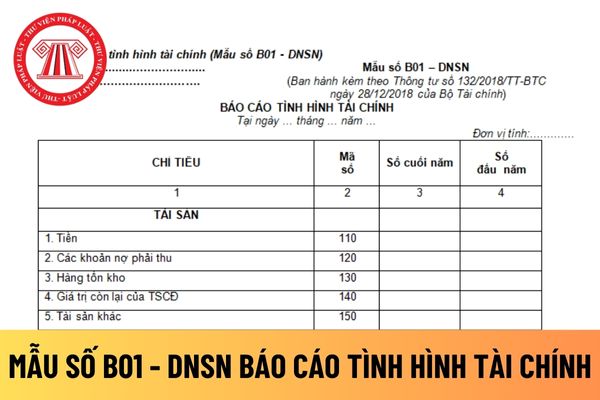

hạn hiện có của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của TK 111.

- Các khoản nợ phải thu (Mã số 120)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản nợ phải thu tại thời điểm báo cáo, như: Phải thu của khách hàng, thuế GTGT được khấu trừ, tài sản thiếu chờ xử lý, tạm ứng, ký cược, ký quỹ

du lịch, Chi tiết: Kinh doanh lữ hành quốc tế và nội địa;

- Đại lý du lịch;

- Dịch vụ hỗ trợ liên quan đến quảng bá và tổ chức tua du lịch;

- Dịch vụ ăn uống khác;

- Cơ sở lưu trú khác;

- Dịch vụ lưu trú ngắn ngày;

- Sản xuất món ăn, thức ăn chế biến sẵn;

- Sản xuất đồ uống không cồn, nước khoáng;

- Cung cấp dịch vụ ăn uống theo hợp đồng

mặt sản phẩm, vật liệu cấu thành, phương pháp chế tạo, chức năng, mục đích sử dụng, tính chất cơ, lý, hóa;

- Chất lượng sản phẩm;

- Nhãn hiệu sản phẩm;

- Được sản xuất tại Việt Nam, bởi cùng một nhà sản xuất hoặc nhà sản xuất được ủy quyền, nhượng quyền.

Hàng hóa xuất khẩu tương tự

Theo quy định tại khoản 10 Điều 2 Thông tư 39/2015/TT-BTC:

Hàng

nhận quyền sử dụng đất được quy định như sau:

a) Thời hạn giao đất, công nhận quyền sử dụng đất nông nghiệp đối với cá nhân trực tiếp sản xuất nông nghiệp sử dụng đất trồng cây hằng năm, đất nuôi trồng thủy sản, đất làm muối, đất trồng cây lâu năm, đất rừng sản xuất là rừng trồng trong hạn mức quy định tại Điều 176 của Luật này là 50 năm. Khi hết

động không cung ứng đầy đủ, kịp thời;

- Trường hợp phải giải quyết công việc cấp bách, không thể trì hoãn do tính chất thời vụ, thời điểm của nguyên liệu, sản phẩm hoặc để giải quyết công việc phát sinh do yếu tố khách quan không dự liệu trước, do hậu quả thời tiết, thiên tai, hỏa hoạn, địch họa, thiếu điện, thiếu nguyên liệu, sự cố kỹ thuật của dây

đóng tại địa phương khác tỉnh nơi đóng trụ sở chính (tên, mã số thuế, địa chỉ) tại Chỉ tiêu [09], [10] và [11] đối với các trường hợp sau:

- Khai thuế GTGT đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) tại nơi có hoạt động

tố khách quan của thị trường trong từng thời kỳ và được thực hiện theo quy chế về quản lý đầu tư XDCB. Chi phí đầu tư XDCB, bao gồm:

- Chi phí xây dựng;

- Chi phí thiết bị;

- Chi phí bồi thường, hỗ trợ và tái định cư;

- Chi phí quản lý dự án;

- Chi phí tư vấn đầu tư xây dựng;

- Chi phí khác.

...

Theo đó, Tài khoản 241 - Xây dựng cơ bản dở

Nội dung kiểm tra kết quả tập sự hành nghề đấu giá bao gồm những gì? Chưa hoàn thành thời gian tập sự thì có thể đăng ký kiểm tra hay không?

18:02 | 07/11/2022

Nội dung kiểm tra kết quả tập sự hành nghề đấu giá bao gồm những gì? Chưa hoàn thành thời gian tập sự thì có thể đăng ký kiểm tra hay không?

18:02 | 07/11/2022

.png)