Đối với người vắt sữa tại cơ sở vắt sữa và thu gom sữa tươi cần đáp ứng những yêu cầu như thế nào? Nội dung quy trình làm sạch và khử trùng tại cơ sở phải gồm các bước nào? Hồ sơ tài liệu liên quan của cơ sở phải được lưu giữ tối thiểu bao nhiêu năm? Các tổ chức có hoạt động vắt sữa và thu gom sữa tươi thực hiện công bố hợp quy và đăng ký hợp quy

toán, thanh toán và quyết toán kinh phí trả nhuận bút, thù lao trong phạm vi nguồn kinh phí thuộc ngân sách nhà nước và các nguồn thu từ các hoạt động sự nghiệp, thu từ việc cho phép sử dụng các tác phẩm thuộc sở hữu nhà nước được giao cho đơn vị quản lý, nguồn tài trợ của các tổ chức, cá nhân và các nguồn thu hợp pháp khác theo quy định của pháp luật

.

6. Tổ chức, cá nhân sử dụng nguồn kinh phí thuộc ngân sách nhà nước lập dự toán, thanh toán và quyết toán kinh phí trả nhuận bút, thù lao trong phạm vi nguồn kinh phí thuộc ngân sách nhà nước và các nguồn thu từ các hoạt động sự nghiệp, thu từ việc cho phép sử dụng các tác phẩm thuộc sở hữu nhà nước được giao cho đơn vị quản lý, nguồn tài trợ của

nguồn kinh phí thuộc ngân sách nhà nước lập dự toán, thanh toán và quyết toán kinh phí trả nhuận bút, thù lao trong phạm vi nguồn kinh phí thuộc ngân sách nhà nước và các nguồn thu từ các hoạt động sự nghiệp, thu từ việc cho phép sử dụng các tác phẩm thuộc sở hữu nhà nước được giao cho đơn vị quản lý, nguồn tài trợ của các tổ chức, cá nhân và các nguồn

.

6. Tổ chức, cá nhân sử dụng nguồn kinh phí thuộc ngân sách nhà nước lập dự toán, thanh toán và quyết toán kinh phí trả nhuận bút, thù lao trong phạm vi nguồn kinh phí thuộc ngân sách nhà nước và các nguồn thu từ các hoạt động sự nghiệp, thu từ việc cho phép sử dụng các tác phẩm thuộc sở hữu nhà nước được giao cho đơn vị quản lý, nguồn tài trợ của

nhà nước lập dự toán, thanh toán và quyết toán kinh phí trả nhuận bút, thù lao trong phạm vi nguồn kinh phí thuộc ngân sách nhà nước và các nguồn thu từ các hoạt động sự nghiệp, thu từ việc cho phép sử dụng các tác phẩm thuộc sở hữu nhà nước được giao cho đơn vị quản lý, nguồn tài trợ của các tổ chức, cá nhân và các nguồn thu hợp pháp khác theo quy

điều kiện sau đây:

- Đạt một trong các tiêu chuẩn khen thưởng, cụ thể:

Cá nhân có nhiều đóng góp cho hoạt động phòng chống bạo lực gia đình như:

+ Tổ chức, chỉ đạo công tác phòng chống bạo lực gia đình, truyền thông về phòng chống bạo lực gia đình;

+ Thông tin, tố giác, ngăn chặn hành vi bạo lực gia đình;

+ Hỗ trợ nạn nhân bạo lực gia đình;

+ Xử

, chương trình hành động, đề án, dự án quan trọng về hải quan.

- Dự toán thu thuế xuất nhập khẩu hàng năm theo quy định của Luật Ngân sách nhà nước.

Trình Bộ trưởng Bộ Tài chính xem xét, quyết định:

- Dự thảo thông tư, quyết định, chỉ thị và các văn bản khác về hải quan.

- Kế hoạch hoạt động hàng năm của ngành hải quan.

Ban hành theo thẩm quyền các

toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

(5) Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

(6) Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung

chi nhánh, đơn vị trực thuộc thực hiện khai thuế thu nhập doanh nghiệp riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp. Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại khoản 1, khoản 2 và khoản 3

thuế không quá 04 lần/năm.

b) Đối với quà biếu, quà tặng của tổ chức, cá nhân nước ngoài cho cơ quan, tổ chức Việt Nam được ngân sách nhà nước bảo đảm kinh phí hoạt động theo pháp luật về ngân sách và được cơ quan có thẩm quyền cho phép tiếp nhận hoặc quà biếu, quà tặng vì mục đích nhân đạo, từ thiện là toàn bộ trị giá của quà biếu, quà tặng và không

an ninh, trật tự, phát hiện các vụ việc mâu thuẫn, tranh chấp trong nội bộ nhân dân, các vụ vi phạm hành chính, vi phạm trật tự an toàn xã hội trên địa bàn phường; phản ánh cho cơ quan Công an và Ủy ban nhân dân phường, có biện pháp phòng ngừa, ngăn chặn; tham gia hoà giải, giải quyết kịp thời không để những hậu quả xấu xảy ra.

Nhiệm vụ 2. Phổ biến

được tính đúng, tính đủ, phù hợp với quy trình kỹ thuật, điều kiện thực hiện, phù hợp với mặt bằng giá thị trường và khả năng cân đối ngân sách của địa phương.

2. Chi phí các dịch vụ công ích đô thị được xác định theo hướng dẫn tại Thông tư này là cơ sở để xác định dự toán chi phí; xem xét, quyết định giá dịch vụ công ích thực hiện theo phương thức

trong bộ máy lãnh đạo, quản lý của đơn vị sự nghiệp công lập thì nguồn kinh phí chi trả trợ cấp thôi việc được thực hiện như sau:

a) Trường hợp thuộc đơn vị sự nghiệp công lập do ngân sách nhà nước bảo đảm toàn bộ chi phí hoạt động thường xuyên hoặc đơn vị sự nghiệp công lập tự bảo đảm một phần chi phí hoạt động thường xuyên: nguồn kinh phí chi trả

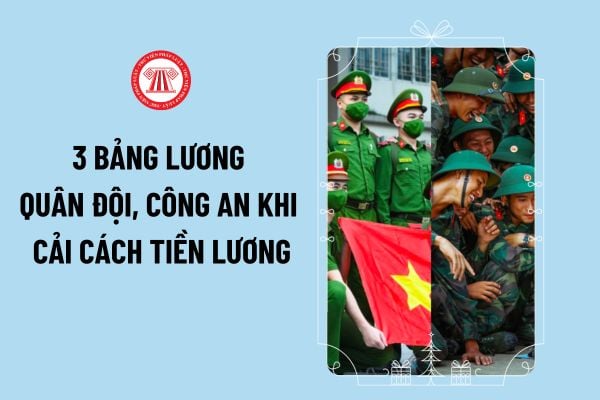

3 bảng lương Quân đội, Công an thay đổi mức lương cơ sở thế nào từ 01/7/2024 khi cải cách tiền lương?

Hiện nay, lương của quân đội, công an được tính theo Điều 3 Thông tư 10/2023/TT-BNV như sau:

Lương = Hệ số x Mức lương cơ sở

Ngày 10 tháng 11 năm 2023, Quốc hội đã thông qua Nghị quyết 104/2023/QH15 về dự toán ngân sách nhà nước năm

Trung ương Hội Cựu chiến binh Việt Nam và của Hội Cựu chiến binh các cơ quan, tổ chức, đơn vị ở Trung ương do ngân sách Trung ương bảo đảm.

+ Kinh phí của Hội Cựu chiến binh cấp tỉnh, cấp huyện, cấp xã và của Hội Cựu chiến binh các cơ quan, tổ chức, đơn vị ở địa phương do ngân sách địa phương bảo đảm.

(4) Nguồn hỗ trợ từ các đơn vị sự nghiệp, doanh

2024 (Báo cáo kết quả tổ chức Tết trung thu cho trẻ em năm 2024):

- Đầy đủ quốc hiệu, tiêu ngữ, tên đơn vị tổ chức.

- Kết quả tổ chức các hoạt động, như:

+ Với báo cáo ở các nhà trường: thời gian, địa điểm tổ chức, chương trình tổ chức có những nội dung gì, diễn ra như thế nào, ngân sách thực hiện, đánh giá mặt thuận lợi và hạn chế khi tổ chức

tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm

thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung một số

thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung một số

Hồ sơ tài liệu liên quan của cơ sở vắt sữa và thu gom sữa tươi phải được lưu giữ tối thiểu bao nhiêu năm?

23:59 | 22/10/2022

Hồ sơ tài liệu liên quan của cơ sở vắt sữa và thu gom sữa tươi phải được lưu giữ tối thiểu bao nhiêu năm?

23:59 | 22/10/2022