Cho tôi hỏi có phải các giống có tính kháng bệnh sẽ được ưu tiên sử dụng khi thực hiện việc trồng rừng mới có đúng không? Việc phòng, chống bệnh hại đối với cây rừng cần tuân thủ những nguyên tắc nào? Câu hỏi của anh T từ Đồng Nai.

ngày nhận được văn bản đề nghị. Trừ trường hợp đặc biệt do hai bên cùng trao đổi, thống nhất.

5. Căn cứ nội dung báo cáo, thủ trưởng đơn vị phát hành báo cáo xác định mức độ Mật.

Theo quy định trên, đối với các thông tin, tài liệu, số liệu sẵn có trong hồ sơ, cơ sở dữ liệu thì báo cáo, cung cấp trong thời gian nhanh nhất nhưng không quá 02 ngày làm

viên; tổ chức sưu tầm tư liệu, tài liệu cần thiết phục vụ cho việc dàn dựng tác phẩm;

- Tổ chức việc xây dựng kế hoạch, đề ra biện pháp tiến hành dàn dựng, sản xuất;

- Chỉ đạo diễn xuất của nhân vật, diễn viên; hướng dẫn cộng tác viên và phối hợp với những người có liên quan nhằm thống nhất ý đồ sáng tạo, đảm bảo quy trình hoàn thành tác phẩm;

- Tổ

(sau đây gọi là nguy cơ trực tiếp phát sinh cháy, nổ);

- Vi phạm nghiêm trọng quy định về phòng cháy và chữa cháy đã được cơ quan có thẩm quyền yêu cầu khắc phục bằng văn bản mà không thực hiện, bao gồm: sản xuất, tàng trữ, vận chuyển, sử dụng trái phép chất nguy hiểm về cháy, nổ; không bảo đảm giải pháp ngăn cháy lan giữa các khoang cháy, gian phòng

sau: Độc cấp tính; độc mãn tính; gây kích ứng với con người; gây ung thư hoặc có nguy cơ gây ung thư; gây biến đổi gen; độc đối với sinh sản; tích luỹ sinh học; ô nhiễm hữu cơ khó phân hủy; độc hại đến môi trường.

Danh mục hóa chất độc tại Phụ lục kèm theo Quy chế này.

2. Cơ sở hóa chất độc là các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh

thuế)

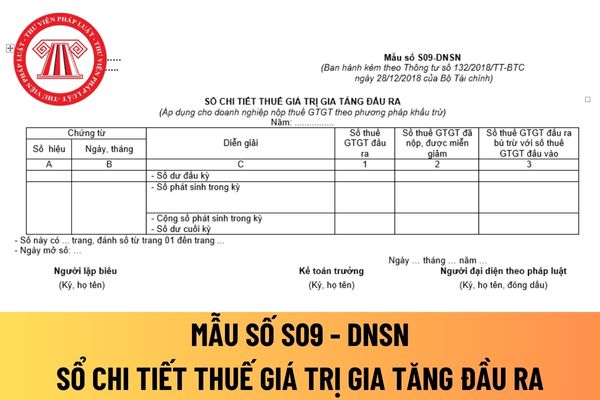

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù cũng thuộc đối tượng áp dụng của Thông tư 133/2016/TT-BTC.

Danh mục biểu mẫu sổ kế toán mới nhất dành cho doanh nghiệp vừa và nhỏ? Các loại sổ kế toán dành cho doanh

trên cơ sở tính toán, áp dụng thống nhất trong toàn bộ chu kỳ, giai đoạn sản xuất kinh doanh; căn cứ dữ liệu tài chính của các đối tượng so sánh độc lập được lựa chọn theo các nguyên tắc phân tích, so sánh quy định tại Điều 6, Điều 7, Điều 8, Điều 9, Điều 10 Nghị định này. Phương pháp xác định giá giao dịch liên kết được lựa chọn trong các phương pháp

hiện nhiệm vụ của kiểm ngư, cảnh sát biển; tìm kiếm, quy tập hài cốt liệt sĩ; rà phá, xử lý, tiêu hủy bom mìn, vật liệu nổ; nghiên cứu, chế tạo, sản xuất, thử nghiệm, bảo quản, vận chuyển thuốc phóng, thuốc nổ, vũ khí, đạn dược; xây dựng công trình ngầm quốc phòng, an ninh.

- Địa bàn biên giới, trên biển, hải đảo có điều kiện đặc biệt khó khăn theo

bàn triển khai kế hoạch dự trữ đầy đủ và tăng cường các biện pháp quản lý không để xảy ra tình trạng tăng giá đột biến vào dịp nghỉ lễ kéo dài và khi bùng phát dịch bệnh.

- Chỉ đạo Thanh tra Sở Y tế phối hợp với các đơn vị liên quan tăng cường công tác thanh tra, kiểm tra việc thực hiện quy chế chuyên môn về dược và các quy định về sản xuất, kinh

/2015/NĐ-CP quy định như sau:

Chỉ định thầu

1. Thủ tướng Chính phủ quyết định việc chỉ định thầu đối với trường hợp lô dầu khí chỉ có một tổ chức, cá nhân hoặc liên danh nhà thầu dầu khí có đủ điều kiện theo quy định tại Điều 8 Nghị định này quan tâm và đề xuất ký hợp đồng dầu khí hoặc trường hợp đặc biệt liên quan đến chủ quyền quốc gia, biên giới, hải

, quân sự, võ thuật”, “Hội diễn nghệ thuật chuyên nghiệp và quần chúng toàn lực lượng Công an nhân dân”;

+ Tổ chức trưng bày triển lãm, xuất bản các ấn phẩm; xây dựng, biểu diễn các chương trình nghệ thuật đặc biệt phục vụ cán bộ, chiến sĩ và Nhân dân; mở các chuyên trang, chuyên mục tuyên truyền sâu rộng về sự kiện;

+ Tổ chức các hoạt động dân vận

3 cặp chữ số (hay 2, 4 hoặc 6 chữ số) như sau:

…

1.7. Ký hiệu phân loại: Là cột ghi chú về ký hiệu đối với một chất thải là CTNH, CTRCNTT hoặc CTCNPKS, trong đó có ghi chú đối với chất thải rắn tái sử dụng, sử dụng trực tiếp làm nguyên liệu, nhiên liệu, vật liệu cho hoạt động sản xuất, cụ thể như sau:

1.7.1. Chất thải công nghiệp phải kiểm soát

theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế theo hướng dẫn tại Thông tư này.

Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự

chứng từ nguồn gốc xe sản xuất, lắp ráp là Phiếu kiểm tra chất lượng xuất xưởng phương tiện giao thông cơ giới đường bộ theo quy định (bản giấy);

- Đối với xe bị tịch thu theo quy định của pháp luật

+ Quyết định tịch thu phương tiện hoặc quyết định xác lập quyền sở hữu toàn dân đối với xe bị tịch thu theo quy định của pháp luật hoặc trích lục bản án

: Khi xác định vốn đầu tư để so sánh phương án phải xét giá trị thực tế giữa thiết bị, vật tư nhập ngoại và sản xuất trong nước.

Tiêu chuẩn xây dựng Việt Nam TCXDVN 33:2006 về cấp nước - mạng lưới đường ống và công trình - tiêu chuẩn thiết kế ra sao? (Hình từ Internet)

Tiêu chuẩn xây dựng Việt Nam TCXDVN 33:2006 hướng dẫn các loại công trình thu

hoà nhập cộng đồng của trẻ em có hoàn cảnh khó khăn.

2. Thực hiện điều chỉnh mục tiêu, chương trình giáo dục và dạy học phù hợp với nhu cầu và khả năng học tập đa dạng của trẻ em có hoàn cảnh khó khăn.

3. Đảm bảo nội dung, tổ chức, phương pháp dạy học đặc thù; tổ chức các hình thức dạy học linh hoạt; tăng cường các kỹ năng cơ bản cho trẻ có nhu cần

đất trước ngày Luật này có hiệu lực thi hành mà không có các giấy tờ quy định tại Điều 100 của Luật này, có hộ khẩu thường trú tại địa phương và trực tiếp sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối tại vùng có điều kiện kinh tế - xã hội khó khăn, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, nay được Ủy ban nhân dân cấp

: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3332 - Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

- Tài khoản 3333 - Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải

điều khiển hành vi của mình;

r) Người phạm tội tự thú;

s) Người phạm tội thành khẩn khai báo, ăn năn hối cải;

t) Người phạm tội tích cực hợp tác với cơ quan có trách nhiệm trong việc phát hiện tội phạm hoặc trong quá trình giải quyết vụ án;

u) Người phạm tội đã lập công chuộc tội;

v) Người phạm tội là người có thành tích xuất sắc trong sản xuất

Tính kháng bệnh của cây rừng được hiểu như thế nào? Các giống có tính kháng bệnh sẽ được ưu tiên sử dụng khi thực hiện việc trồng rừng mới có đúng không?

08:05 | 10/01/2024

Tính kháng bệnh của cây rừng được hiểu như thế nào? Các giống có tính kháng bệnh sẽ được ưu tiên sử dụng khi thực hiện việc trồng rừng mới có đúng không?

08:05 | 10/01/2024