12 tháng một lần.

- Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng.

- Mức đóng một lần cho những năm còn thiếu

: điều chỉnh kỳ hạn trả nợ, gia hạn nợ, khoanh nợ, điều chỉnh lãi suất khoản nợ.

8. Giảm trừ một phần hoặc toàn bộ nghĩa vụ trả nợ.

9. Thu nợ có chiết khấu.

10. Các hình thức khác phù hợp với quy định của pháp luật và quyết định của cơ quan có thẩm quyền.

Theo đó, giảm trừ toàn bộ nghĩa vụ trả nợ là một trong các hình thức xử lý nợ mua, tiếp nhận mà

chứng;

k) Làm mất di chúc đã nhận lưu giữ, trừ trường hợp vì lý do bất khả kháng;

l) Làm mất hồ sơ công chứng, trừ trường hợp vì lý do bất khả kháng;

m) Trả tiền hoa hồng, chiết khấu cho người yêu cầu công chứng, người môi giới.

...

Như vậy, nếu Văn phòng công chứng không thực hiện lưu trữ hồ sơ công chứng thì có thể bị xử phạt vi phạm hành chính

đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng.

- Mức đóng một lần cho những năm còn thiếu theo quy định tại Điểm e Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng còn thiếu, áp dụng lãi gộp bằng lãi suất

chỉ, bút toán ghi sổ hoặc dữ liệu điện tử tùy thuộc vào phương thức phát hành.

- Chủ thể tổ chức phát hành quyết định cụ thể về hình thức trái phiếu Chính phủ đối với mỗi đợt phát hành.

(5) Lãi suất trái phiếu Chính phủ

- Trái phiếu được phát hành theo lãi suất cố định, lãi suất thả nổi hoặc lãi suất chiết khấu theo thông báo của Kho bạc Nhà nước

a) Trái phiếu được phát hành theo lãi suất cố định, lãi suất thả nổi hoặc lãi suất chiết khấu theo thông báo của Kho bạc Nhà nước.

b) Lãi suất phát hành trái phiếu Chính phủ do Kho bạc Nhà nước quyết định trong khung lãi suất do Bộ Tài chính quy định.

6. Phương thức thanh toán lãi, gốc trái phiếu Chính phủ

a) Tiền lãi được thanh toán theo định

đối với phương thức đóng 06 tháng; nhân với 12 đối với phương thức đóng 12 tháng một lần.

3. Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm

nhân với 3 đối với phương thức đóng 03 tháng; nhân với 6 đối với phương thức đóng 06 tháng; nhân với 12 đối với phương thức đóng 12 tháng một lần.

- Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình

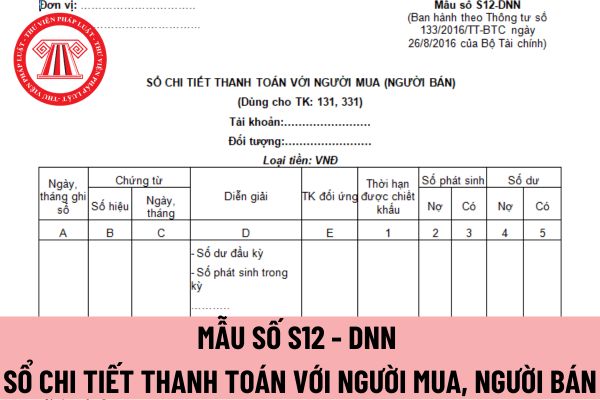

, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hóa đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài

ghi trong sổ này.

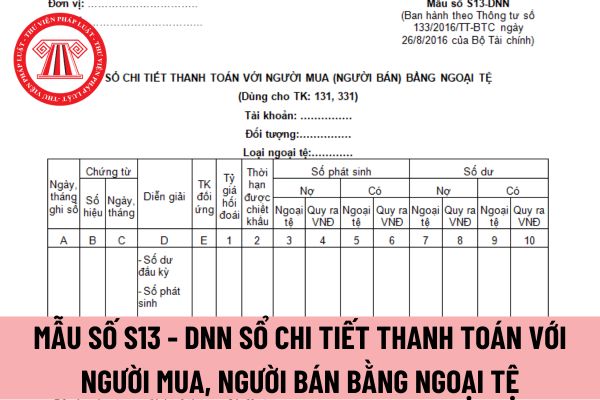

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hóa đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 x

thuế là thời điểm lập hóa đơn.

10. Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định này.

11. Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

12. Tên, mã số thuế của tổ chức

rủi ro, lãi suất chiết khấu (%/năm);

- Đối với chi tiết giao dịch lần 2: Ngày thanh toán giao dịch lần 2; khối lượng trái phiếu Chính phủ giao dịch tương ứng với từng mã trái phiếu Chính phủ và giá trị giao dịch lần 2.

Quy định mới nêu rõ, hợp đồng khung và phụ lục hợp đồng giao dịch trái phiếu Chính phủ được giao kết bằng văn bản giấy (có đầy đủ

chức, cá nhân khác.

- Gây áp lực, ép buộc, lừa dối, đe dọa, chiết khấu hoặc đưa ra hứa hẹn nhằm lôi kéo người yêu cầu phải sử dụng dịch vụ.

- Câu kết, thông đồng với người yêu cầu, những người có liên quan làm sai lệch nội dung của vi bằng, hồ sơ công việc đã thực hiện hoặc hành vi gian dối khác.

- Cố ý thi hành trái nội dung bản án, quyết định

, năm của năm dương lịch.

- Thời điểm ký số trên hóa đơn điện tử.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

- Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

- Chữ viết, chữ số và đồng tiền thể hiện

Trong việc cấp tín dụng hợp vốn của ngân hàng thương mại có thể thực hiện theo hình thức cho vay không?

Căn cứ Điều 4 Thông tư 42/2011/TT-NHNN quy định về các hình thức cấp tín dụng hợp vốn như sau:

Các hình thức cấp tín dụng hợp vốn

1. Cho vay hợp vốn.

2. Hợp vốn để bảo lãnh.

3. Hợp vốn để chiết khấu.

4. Cho thuê tài chính hợp vốn.

5. Hợp

phẩm cuối cùng của sự phối trộn không gây ra bất cứ tác hại nào với sức khỏe con người; trường hợp tạo ra một sản phẩm mới, có công dụng mới phải chứng minh công dụng, đối tượng sử dụng và mức sử dụng tối đa.

3. Việc sang chia, san, chiết phụ gia thực phẩm phải được thực hiện tại cơ sở đủ điều kiện an toàn thực phẩm và ghi nhãn theo quy định hiện

điện tử có mã của cơ quan thuế theo quy định tại khoản 2 Điều 3 Nghị định này.

11. Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều này và các nội dung khác liên quan (nếu có).

12. Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

...

Như vậy

) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo hướng dẫn tại điểm e khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP và các nội dung khác liên quan (nếu có).

(12) Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

(13) Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn;

(14) Nội

độc. Mặt nạ phòng độc phải được lựa chọn theo khuyến cáo của nhà sản xuất hóa chất tại MSDS của hóa chất đó.

10.2.2. Khi tiếp xúc với bụi độc phải được trang bị khẩu trang chống bụi, quần áo bảo vệ chống hơi bụi, giày, găng tay phù hợp. Khi tiếp xúc với chất lỏng độc phải che kín cơ thể.

Phương tiện bảo vệ cá nhân phải để trong tủ kín được kiểm

tờ khai sử dụng hóa đơn

Ví dụ: ngày được chấp thuận tờ khai sử dụng hóa đơn là ngày 20/8/2022 thì ngày xuất hóa đơn đầu tiên sớm nhất phải là 21/8/2022.

(7) Nhập không đúng thuế suất

Xem lại mục nhập thuế suất để kiểm tra đã nhập đúng và đủ thuế suất các hàng hóa

Ví dụ: Xuất hóa đơn cho các trường hợp khuyến mại, chiết khấu thì bắt buộc phải

Xác định mức đóng bảo hiểm xã hội tự nguyện hàng tháng, có thể đóng bảo hiểm xã hội tự nguyện gộp 1 năm/lần không?

04:15 | 07/04/2022

Xác định mức đóng bảo hiểm xã hội tự nguyện hàng tháng, có thể đóng bảo hiểm xã hội tự nguyện gộp 1 năm/lần không?

04:15 | 07/04/2022

.jpg)