thành tích xuất sắc trong thực hiện nhiệm vụ được giao.

c) Chưa xếp bậc lương cuối cùng trong ngạch hoặc trong chức danh và tính đến ngày 31 tháng 12 của năm xét nâng bậc lương trước thời hạn, còn thiếu từ 12 tháng trở xuống để được nâng bậc lương thường xuyên.

d) Không thực hiện nâng bậc lương trước thời hạn hai lần liên tiếp (hai bậc liền kề) trong

các cơ sở hạch toán độc lập hoặc doanh nghiệp hoạt động trong các lĩnh vực xã hội hóa theo quyết định của cơ quan nhà nước có thẩm quyền;

2.4. Đối với các dự án đầu tư nước ngoài trong lĩnh vực xã hội hóa do Thủ tướng Chính phủ quyết định trên cơ sở đề nghị của Bộ Kế hoạch và Đầu tư và các Bộ quản lý chuyên ngành có liên quan.

Các cơ sở thực hiện

năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời

thực hiện như sau:

- Xác định diện tích cho từng khu vực đất trồng lúa, đất trồng lúa nước cần bảo vệ, đất chuyên trồng lúa nước cần bảo vệ nghiêm ngặt được thực hiện bằng phương pháp cộng diện tích từ các thửa đất trên bản đồ địa chính hoặc bản đồ giải thửa. Trong trường hợp một số thửa đất trồng lúa chưa được đo đạc và xác định trên bản đồ địa

cách chức đối với đảng viên

1. Đảng viên giữ nhiều chức vụ (kể cả chức vụ đương nhiệm hoặc chức vụ ở các nhiệm kỳ trước đó) vi phạm kỷ luật phải cách chức thì tùy mức độ, tính chất vi phạm mà cách một, một số hay tất cả các chức vụ hoặc phải khai trừ thì tổ chức đảng quản lý đảng viên đó quyết định.

...

Theo đó, nếu nữ Đảng viên giữ nhiều chức vụ

, thị trấn biết rõ về nguồn gốc và quá trình sử dụng đối với thửa đất đó; cán bộ địa chính, cán bộ tư pháp xã, phường, thị trấn. Tùy từng trường hợp cụ thể, có thể mời đại diện Hội Nông dân, Hội Phụ nữ, Hội Cựu chiến binh, Đoàn Thanh niên Cộng sản Hồ Chí Minh;

(iii) Tổ chức cuộc họp hòa giải có sự tham gia của các bên tranh chấp, thành viên Hội đồng

dấu hiệu thuộc một trong các trường hợp sau đây:

- Hình và hình hình học đơn giản, chữ số, chữ cái, chữ thuộc các ngôn ngữ không thông dụng, trừ trường hợp các dấu hiệu này đã được sử dụng và thừa nhận rộng rãi với danh nghĩa một nhãn hiệu;

- Dấu hiệu, biểu tượng quy ước, hình vẽ hoặc tên gọi thông thường của hàng hoá, dịch vụ bằng bất kỳ ngôn ngữ

Kính thưa quý vị đại biểu, quý vị khách quý cùng toàn thể các chị em thân mến,

Hôm nay, chúng ta cùng nhau tụ họp để kỷ niệm Ngày Phụ nữ Việt Nam 20/10, một ngày đặc biệt để tôn vinh những đóng góp to lớn của phụ nữ trong mọi lĩnh vực của cuộc sống.

Phụ nữ Việt Nam từ xưa đến nay luôn là biểu tượng của sự kiên cường, bất khuất và đảm đang. Họ không

thời gian sử dụng theo chính sách của nhà sản xuất/nhà cung cấp).

- Tài sản cố định khi kiểm kê phát hiện thừa (chưa được theo dõi trên sổ kế toán).

- Tài sản cố định đơn vị sự nghiệp công lập được nhận sau khi hết thời hạn liên doanh, liên kết theo quy định tại khoản 6 Điều 47 Nghị định 151/2017/NĐ-CP ngày 26 tháng 12 năm 2017 của Chính phủ quy

trình 20 11 hay và ý nghĩa là điều rất quan trọng để tôn vinh công lao của các thầy cô. Một bài thuyết trình 20 11 được chọn lọc kỹ lưỡng không chỉ thể hiện lòng biết ơn mà còn truyền tải những tình cảm chân thành của học sinh đến những người đã luôn tận tụy với nghề.

DƯỚI ĐÂY LÀ MẪU THUYẾT TRÌNH 20 11 CHỌN LỌC:

Bài thuyết trình 1:

Kính thưa quý

Bài phát biểu chúc Tết Nguyên Đán 2025 ngắn gọn? Bài phát biểu chúc Tết của lãnh đạo 2025?

Xem thêm: Năm Ất Tỵ 2025 tuổi nào xông đất tốt? Hướng dẫn cách chọn người xông đất, xông nhà năm Ất Tỵ 2025?

Dưới đây là tổng hợp bài phát biểu chúc Tết Nguyên Đán 2025 ngắn gọn:

Bài phát biểu chúc Tết Nguyên Đán 2025 - Mẫu 1

Kính thưa:

Các đồng

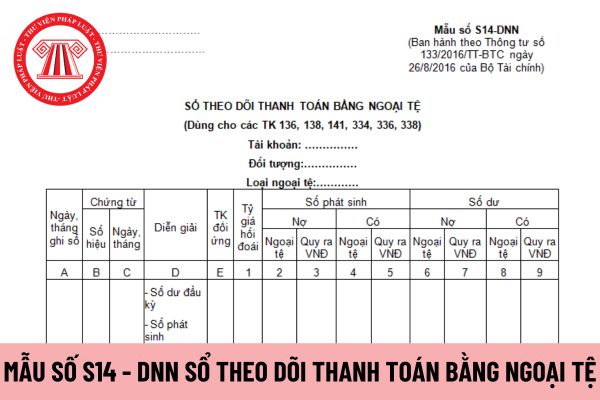

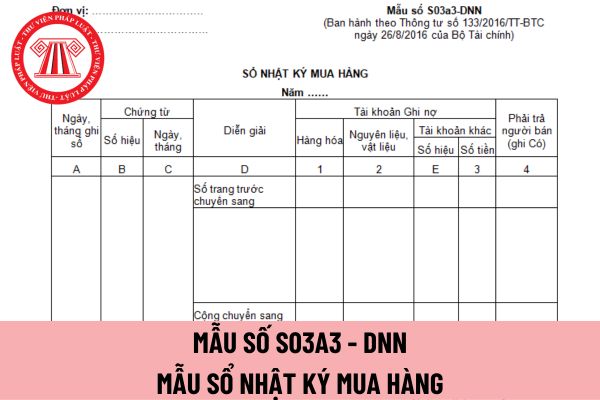

tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11

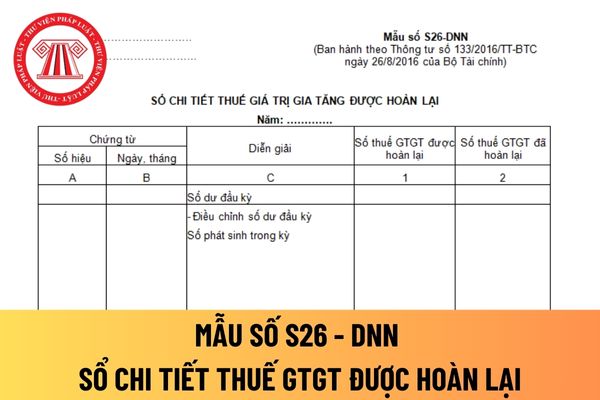

tiền thuế GTGT phải nộp phát sinh trong kỳ theo từng chứng từ, số tiền thuế GTGT còn phải nộp cuối kỳ.

- Cuối kỳ, kế toán tiến hành khóa sổ, cộng số phát sinh thuế GTGT phải nộp, đã nộp trong kỳ và tính ra số thuế GTGT còn phải nộp cuối kỳ. Sau khi khóa sổ kế toán, người ghi sổ và kế toán trưởng phải ký và ghi họ tên.

Nội dung nghiệp vụ kinh tế, tài

theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

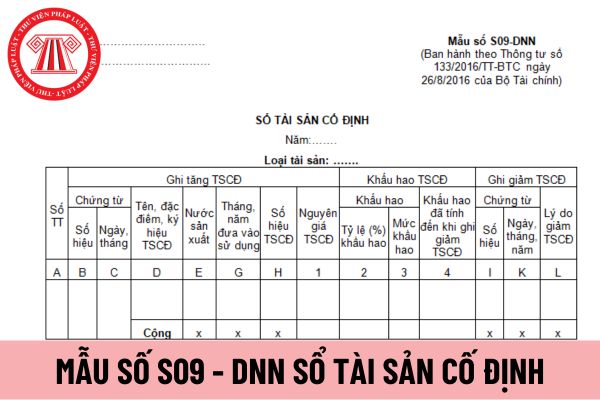

Như vậy, chữ ký sổ tài sản cố định áp dụng

trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên

tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại cho người khác.

11. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Theo đó, khi viết nội dung trên

từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

10. Kế toán trưởng (hoặc người được ủy quyền) không được ký “thừa ủy quyền” của người đứng đầu doanh nghiệp. Người được ủy quyền không được ủy quyền lại

tù Thanh Liệt; Nhà tù Nhà Rượu Gia Lâm; Nhà tù Sở Mật thám; Nhà tù Quảng Nam Đà Nẵng; Nhà tù Thừa Thiên Huế; Nhà tù Hạnh Thông Tây; Nhà tù Cam Ranh; Nhà tù Phú Quốc; Nhà tù Căng 41.

b) Đối tượng tặng quà nhân dịp Tết Nguyên đán; kỷ niệm ngày Thương binh - Liệt sĩ 27/7; ngày Quốc khánh 02/9

- Nhân dịp Tết Nguyên đán: các đối tượng hưởng chính sách

.

- Đối với tài sản kết cấu hạ tầng giao thông đường bộ trong quá trình sử dụng thực hiện kiểm kê phát hiện thừa thì tùy theo nguồn gốc và thời điểm đưa vào sử dụng, giá trị ghi sổ kế toán được xác định tương ứng theo quy định tại các điểm a, b và d khoản 3 Điều 9 Nghị định 44/2024/NĐ-CP.

- Đối với tài sản kết cấu hạ tầng giao thông đường bộ hiện có

Rủi ro tài chính là gì?

Căn cứ Mục 5 Chuẩn mực kế toán số 19 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định như sau:

05. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

...

c) Các lợi ích theo hợp đồng này dựa trên:

(i) Mức độ hiệu quả của một nhóm các hợp đồng cụ thể hoặc của một loại hợp đồng cụ thể;

(ii) Lãi từ những

Điều kiện nâng bậc lương trước thời hạn đối với viên chức ngành hàng không ra sao? Cách xác định thành tích để xét nâng bậc lương trước thời hạn như thế nào?

11:41 | 10/02/2023

Điều kiện nâng bậc lương trước thời hạn đối với viên chức ngành hàng không ra sao? Cách xác định thành tích để xét nâng bậc lương trước thời hạn như thế nào?

11:41 | 10/02/2023