?

Trường hợp nào được giảm trừ gia cảnh khi nộp thuế thu nhập cá nhân?

Căn cứ theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC thì có hai phần giảm trừ khi nộp thuế thu nhập cá nhân: Giảm trừ gia cảnh bản thân người nộp thuế và giảm trừ gia cảnh người phụ thuộc, tùy mỗi phần mà trường hợp giảm trừ gia cảnh khác nhau:

(*) Giảm trừ gia cảnh cho bản thân

nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Căn cứ theo quy định tại Điều 7, Điều 8 Thông tư 111/2013/TT-BTC thì thuế TNCN từ tiền lương, tiền công của cá nhân cư trú được xác định theo công thức sau:

Thuế TNCN từ tiền lương, tiền công = Thu nhập tính thuế từ tiền lương, tiền công x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu

Cá nhân khác không nơi nương tựa là ai? Anh, chị, em ruột có phải là người phụ thuộc của người đóng thuế thu nhập cá nhân không?

Căn cứ theo quy định tại tiết d.4 điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC thì "cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi

thẩm quyền.

Như vậy, theo quy định trên thì khi thu nhập tính thuế một năm chưa đến mức phải nộp thuế TNCN (tức dưới 132 triệu đồng/năm) có thể được hoàn thuế TNCN đã nộp.

Điều kiện được hoàn thuế thu nhập cá nhân theo quy định hiện hành là gì?

Căn cứ tại Điều 28 Thông tư 111/2013/TT-BTC quy định thì để được hoàn thuế thu nhập cá nhân thì cần đáp

Người phụ thuộc gồm những ai?

Căn cứ tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định về người phụ thuộc gồm:

(1) Con: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng.

- Con dưới 18 tuổi (tính đủ theo tháng).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học

sau khi tăng lương cơ sở lên 2,34 triệu đồng?

Lương bao nhiêu thì đóng thuế thu nhập cá nhân?

Căn cứ tại các khoản thu nhập chịu thuế được quy định cụ thể tại Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ

Chồng đã đăng ký người phụ thuộc là con nhưng đã nghỉ việc nay vợ muốn đăng ký lại người con trong cùng năm có được không?

Căn cứ tại điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC, có quy định về các khoản giảm trừ như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều

Doanh nghiệp siêu nhỏ được thay đổi chế độ kế toán vào thời điểm nào?

Chế độ kế toán đối với doanh nghiệp siêu nhỏ được quy định tại khoản 4 Điều 3 Thông tư 132/2018/TT-BTC như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế toán theo quy định tại Chương II

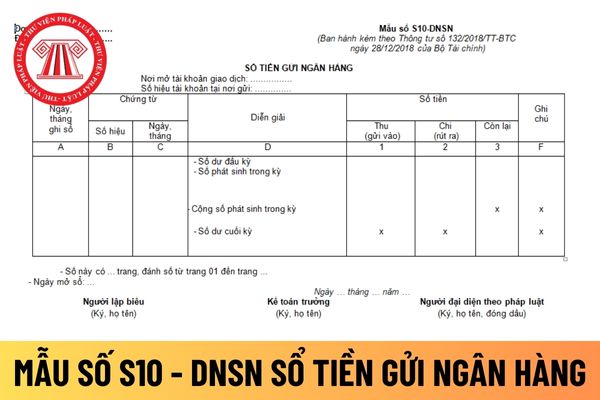

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S10 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay

Mặt hàng bột cá theo Thông tư 219/2013/TT-BTC không chịu thuế, như vậy mỡ cá có phải chịu thuế GTGT không? Có cần phải đăng ký với Bộ nông nghiệp và Phát triển Nông thôn mới được miễn thuế không? - Câu hỏi của chị Trâm đến từ Hải Phòng.

Trường hợp doanh nghiệp cho một doanh nghiệp khác mượn hàng hóa thì có phải xuất hóa đơn GTGT hay không? Hay là doanh nghiệp sẽ được miễn xuất hóa đơn GTGT theo quy định tại khoản 4 Điều 7 Thông tư 219/2013/TT-BTC?

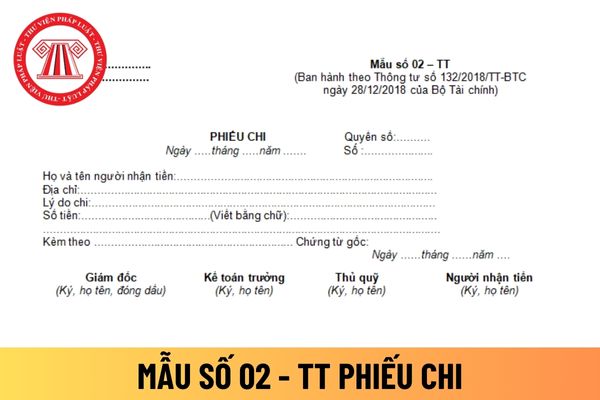

Mẫu phiếu chi áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu phiếu chi áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số 02 – TT ban hành theo Thông tư 132/2018/TT-BTC.

Tải về mẫu phiếu chi áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay.

Mẫu phiếu chi áp dụng

ngoài thì có được hoàn thuế GTGT không? (Hình từ Internet)

Công ty nhập khẩu hàng hóa kinh doanh sau đó xuất khẩu sản phẩm được sản xuất từ nguyên liệu nhập khẩu ra nước ngoài thì có được hoàn thuế GTGT không?

Khoản 4 Điều 18 Thông tư 219/2013/TT-BTC (Được sửa đổi bởi Điều 2 Thông tư 25/2018/TT-BTC) quy định đối tượng và các trường hợp được hoàn thuế

hưởng trên các trang mạng xã hội, trang thương mại điện tử.

Theo như phân tích ở trên thì khoản tiền mà cá nhân làm tiếp thị liên kết là hoa hồng có được từ doanh nghiệp do hoạt động môi giới mà có. Như vậy trường hợp này thì sẽ được xếp vào thu nhập có được là tiền hoa hồng môi giới.

Mà theo quy định tại điểm c khoản 2 Điều 2 Thông tư 111/2013/TT-BTC

khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Chính phủ quy định mức thu nhập, kê khai để xác định người phụ thuộc được tính giảm trừ gia cảnh.

Cụ thể hơn về các đối tượng được xem là người phụ thuộc theo điểm d Điều 9 Thông tư 111/2013/TT-BTC, như sau:

- Đối với con: con đẻ, con nuôi hợp pháp

Tôi muốn đăng ký giảm trừ gia cảnh cho người phụ thuộc là bác ruột. Tôi có đủ điều kiện theo hướng dẫn tại Thông tư số 111/2013/TT-BTC của Bộ Tài chính như: Có giấy trực tiếp nuôi dưỡng do chính quyền địa phương xác nhận; cùng hộ khẩu; bác ruột hơn 70 tuổi (ngoài độ tuổi lao động) và không có thu nhập (trước đây bác bà kinh doanh tự do và

Điều 17 Thông tư số 78/2014/TT-BTC.

- Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản 3

gồm những ai?

Theo quy định tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC thì người phụ thuộc được giảm trừ gia cảnh gồm:

(1) Con: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của chồng, con riêng của vợ, cụ thể gồm:

- Con dưới 18 tuổi (trường hợp này tính đủ theo tháng).

- Con từ 18 tuổi trở lên mà bị khuyết tật, không có khả

những nguyên tắc gì?

Căn cứ theo điểm c khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định như sau:

Lưu ý: Nội dung liên quan đến thuế thu nhập cá nhân đối với cá nhân kinh doanh trong Điều 9 nêu trên bị bãi bỏ theo khoản 6 Điều 25 Thông tư 92/2015/TT-BTC.

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu

Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133 và Thông tư 132?

09:59 | 05/04/2023

Mẫu báo cáo kết quả hoạt động kinh doanh dành cho doanh nghiệp siêu nhỏ theo Thông tư 133 và Thông tư 132?

09:59 | 05/04/2023