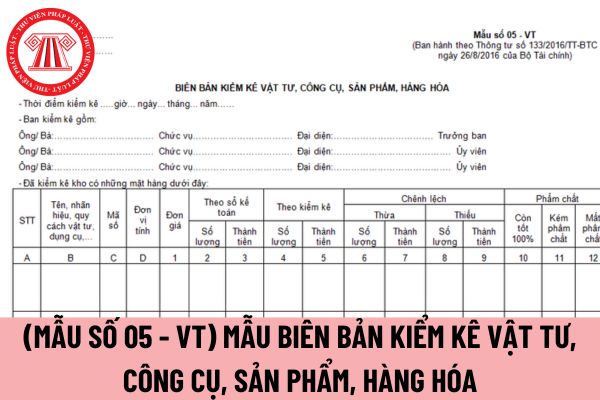

Tải mẫu Biên bản đánh giá lại tài sản cố định theo Thông tư 200? Tải về ở đâu? Hướng dẫn cách ghi?

18:00 | 26/10/2024

Tải mẫu Biên bản đánh giá lại tài sản cố định theo Thông tư 200? Tải về ở đâu? Hướng dẫn cách ghi?

18:00 | 26/10/2024

bản đánh giá lại tài sản cố định dành cho doanh nghiệp chi tiết?

Theo Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC thì mục đích của việc lập Biên bản đánh giá lại tài sản cố định là để xác nhận việc đánh giá lại tài sản cố định và làm căn cứ để ghi sổ kế toán và các tài liệu liên quan đến số chênh lệch (tăng, giảm) do đánh giá lại tài sản cố