Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân năm 2024?

Căn cứ theo quy định tại Điều 2 Thông tư 111/2013/TT-BTC có nêu rõ như sau:

Các khoản thu nhập chịu thuế

…

2. Thu nhập từ tiền lương, tiền công

Thu nhập từ tiền lương, tiền công là thu nhập người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và

hàng hóa nhóm 2 (Hàng hóa có khả năng gây mất an toàn theo khoản 4 Điều 3 Luật chất lượng sản phẩm, hàng hóa 2007):

Thực hiện theo quy định tại khoản 5 Điều 1 Thông tư 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính.

Cụ thể:

Điều 1. Sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính quy

Người nhận thừa kế nhà ở hình thành trong tương lai có phải nộp thuế thu nhập cá nhân không?

Thu nhập từ nhận thừa kế là khoản thu nhập mà cá nhân nhận được theo di chúc hoặc theo quy định của pháp luật về thừa kế.

Căn cứ theo điểm c khoản 9 Điều 2 Thông tư 111/2013/TT-BTC quy định đối với nhận thừa kế là bất động sản bao gồm: quyền sử dụng đất

Giá chuyển nhượng tính thuế TNCN từ việc chuyển nhượng phần vốn góp được xác định như thế nào?

Căn cứ khoản 1 Điều 11 Thông tư 111/2013/TT-BTC quy định căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốn như sau:

Căn cứ tính thuế đối với thu nhập từ chuyển nhượng vốn

1. Đối với thu nhập từ chuyển nhượng phần vốn góp

Căn cứ tính thuế đối

nào?

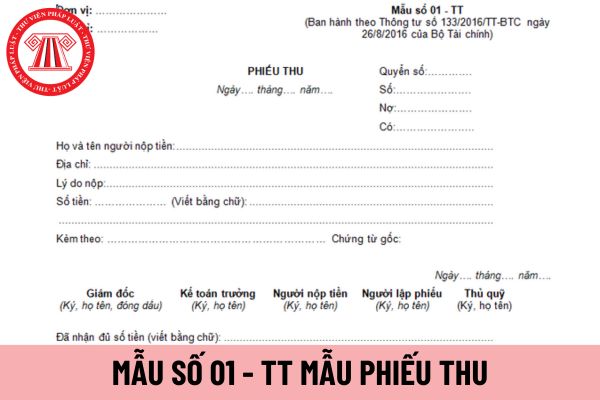

Khi viết sai mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài

tiền phạt, lệ phí, ngoài pháp luật phí, lệ phí... và các trường hợp khách hàng nộp séc thanh toán với các khoản nợ.

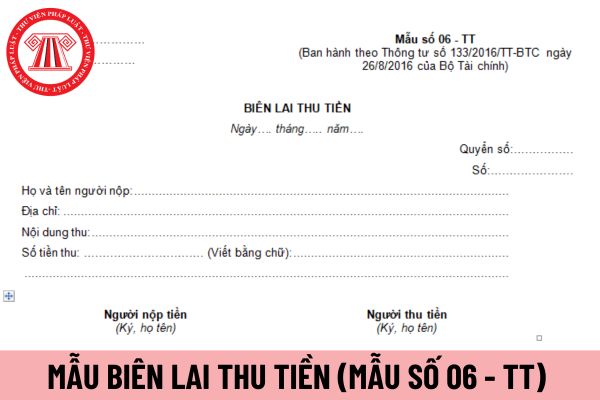

Biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ khi viết sai thì phải xử lý như thế nào?

Biên lai thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ khi viết sai thì phải xử lý theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC, như

phải như thế nào?

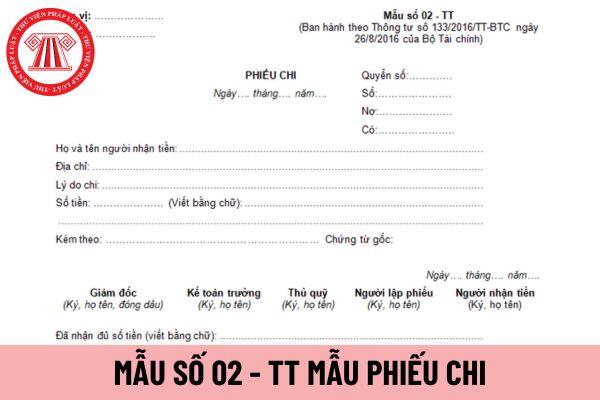

Phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhiều liên thì nội dung mỗi liên được quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

.

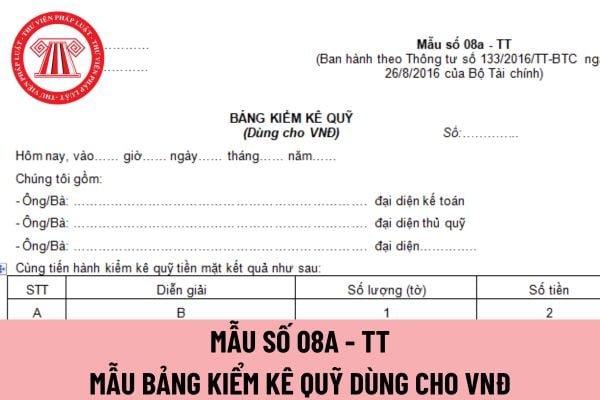

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh

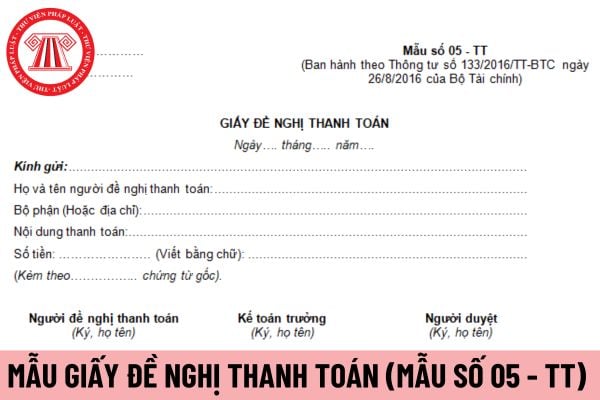

Mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 05 - TT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu giấy đề nghị thanh toán áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

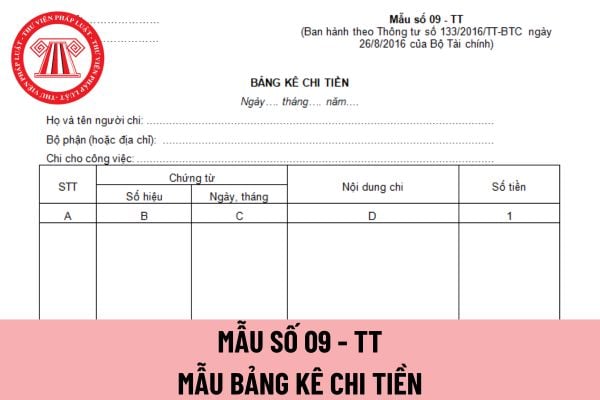

Xin hỏi, mẫu bảng kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn như thế nào? Hướng dẫn cách ghi mẫu bảng kê chi tiền đúng nhất? Đây là câu hỏi của anh T.T đến từ Vĩnh Long.

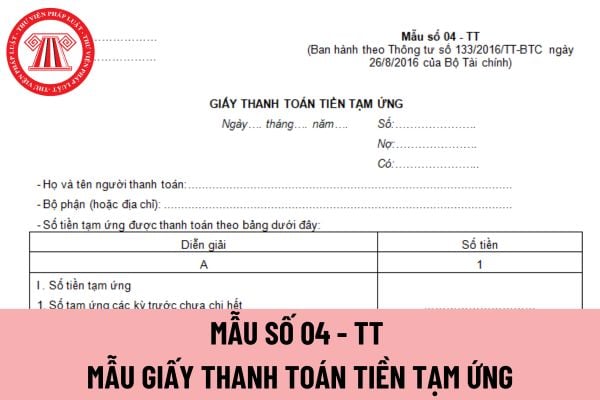

Mẫu giấy thanh toán tiền tạm ứng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào? Hướng dẫn cách điền mẫu giấy thanh toán tiền tạm ứng? Đây là câu hỏi của anh T.T đến từ Bình Dương.

Ai có quyền thành lập Ban bảo vệ dân phố?

Căn cứ vào Mục IV Thông tư liên tịch 02/2007/TTLT-BCA-BLĐTBXH-BTC quy định về tổ chức của bảo vệ dân phố như sau:

IV. TỔ CHỨC CỦA BẢO VỆ DÂN PHỐ:

1. Mỗi cụm dân cư (theo địa bàn công tác của Cảnh sát khu vực) thành lập một Tổ Bảo vệ dân phố do tổ trưởng phụ trách. Tùy theo đặc điểm tình hình và số

Chưa đăng ký thường trú có được tham gia lực lượng Bảo vệ dân phố không?

Căn cứ vào Mục V Thông tư liên tịch 02/2007/TTLT-BCA-BLĐTBXH-BTC hướng dẫn Nghị định 38/2006/NĐ-CP về bảo vệ dân phố do Bộ Công an- Bộ Lao động, thương binh và xã hội - Bộ Tài chính ban hành như sau:

ĐIỀU KIỆN, TIÊU CHUẨN THAM GIA LỰC LƯỢNG BẢO VỆ DÂN PHỐ:

Điều kiện, tiêu

đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện quy định tại khoản 2 Điều này.

Phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người

Nhân viên công ty có phải chịu thuế thu nhập cá nhân khi được công ty mua cho bảo hiểm sức khỏe hay không?

Theo quy định tại tiết đ.2 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 3 Điều 11 Thông tư 92/2015/TT-BTC quy định về các khoản thu nhập chịu thuế từ tiền lương, tiền công như sau:

Các khoản thu nhập chịu thuế

có quyền cấp giấy chứng nhận đủ điều kiện kinh doanh xổ số được quy định tại Điều 39 Thông tư 75/2013/TT-BTC, được sửa đổi bởi khoản 1 Điều 1 Thông tư 112/2014/TT-BTC như sau:

Trình tự, thủ tục cấp giấy chứng nhận đủ điều kiện kinh doanh xổ số lần đầu

1. Hồ sơ đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh xổ số:

a) Văn bản đề nghị cấp giấy

Người lao động được đăng ký người phụ thuộc giảm trừ gia cảnh là cha nuôi đã ngoài độ tuổi lao động không?

Theo điểm d3 và điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định về khoản giảm trừ gia cảnh như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân

GTGT nào? (Hình từ Internet)

Cung ứng dịch vụ tư vấn định giá phần mềm tiện ích cho tổ chức nước ngoài thì áp dụng mức thuế GTGT nào?

Căn cứ theo hướng dẫn tại Công văn 52182/CTHN-TTHT năm 2023 về thuế suất thuế giá trị gia tăng do Cục Thuế thành phố Hà Nội ban hành như sau:

"- Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu

thuế thu nhập cá nhân

Căn cứ theo Điều 2 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung các khổ 1, 2, 3, 4 Điều 1 Thông tư 111/2013/TT-BTC quy định về phạm vi xác định thu nhập chịu thuế của người nộp thuế thu nhập cá nhân cụ thể như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt

Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân năm 2024? Mức tiền lương đóng thuế TNCN khi có người phụ thuộc là bao nhiêu?

10:39 | 19/01/2024

Lương bao nhiêu thì phải đóng thuế thu nhập cá nhân năm 2024? Mức tiền lương đóng thuế TNCN khi có người phụ thuộc là bao nhiêu?

10:39 | 19/01/2024