quyết toán thuế TNCN bao gồm:

- Tổ chức, cá nhân trong năm không phát sinh trả thu nhập;

- Tổ chức, cá nhân trả thu nhập tạm ngừng hoạt động kinh doanh trọn năm dương lịch.

Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện trực tiếp khai quyết toán thuế không phải khai quyết toán thuế khi nào?

Căn cứ tiết d.3 điểm d khoản 6 Điều 8 Nghị định

Hộ kinh doanh có doanh thu bao nhiêu thì phải nộp thuế?

Căn cứ tại Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế thu nhập cá nhân (thuế TNCN) và thuế giá trị gia tăng (thuế GTGT) đối với hộ kinh doanh, cá nhân kinh doanh như sau:

- Hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu

kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại

động tháng 9/2023 là ngày 03/10/2023.

Mẫu thông báo tình hình biến động lao động tháng 9/2023 tại đây: tải

(2) Tờ khai thuế GTGT tháng 9/2023, Tờ khai thuế TNCN tháng 9/2023

Cụ thể, khoản 1 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được

. […]

Theo đó, khi đơn vị của bạn khai thuế thay cho cá nhân cho thuê tài sản thì nếu đơn vị của bạn đang áp dụng khai thuế GTGT, TNCN theo tháng thì khai thuế GTGT, TNCN của cá nhân cho thuê theo tháng; trường hợp đơn vị của bạn đang áp dụng khai thuế GTGT, TNCN theo quý thì khai thuế GTGT, TNCN của cá nhân cho thuê theo quý.

Tổ chức khai thuế (Hình từ

Phạm vi xác định thu nhập chịu thuế TNCN đối với cá nhân cư trú được quy định như thế nào? Cá nhân cư trú phải đóng thuế TNCN có bao gồm đối tượng là người Việt Nam đã có nhà ở tại Việt Nam nhưng trong năm có số ngày ở Việt Nam dưới 183 ngày không?

nhà giáo có phải đóng thuế thu nhập cá nhân không?

Theo Công văn 3899/TCT-TNCN quy định về việc đóng thuế thu nhập cá nhân đối với các khoản phụ cấp ưu đãi đối với nhà giáo như sau:

Căn cứ các quy định nêu trên, các khoản trợ cấp thâm niên đối với nhà giáo, phụ cấp ưu đãi đối với giảng viên đang trực tiếp giảng dạy được hưởng theo mức quy định của

giấy tờ chứng minh hoàn tất việc chuyển nhượng phần vốn góp.

Trường hợp này sẽ phát sinh nghĩa vụ về thuế TNCN đối với hoạt động chuyển nhượng vốn được quy định cụ thể tại khoản 1 Điều 11 Thông tư 111/2013/TT-BTC Anh sẽ liên hệ cơ quan thuế để khai và nộp thuế TNCN theo mẫu 04/CNV-TNCN ban hành kèm thông tư 92/2015/TT-BTC theo quy định.

Các loại thuế GTGT, thuế TNDN, thuế TNCN được gia hạn năm 2022 như thế nào?

Căn cứ theo quy định tại khoản 1, khoản 2, khoản 3 Điều 4 Nghị định 34/2022/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN như sau:

Điều 4. Gia hạn thời hạn nộp thuế và tiền thuê đất

1. Đối với thuế giá trị gia tầng (trừ thuế giá trị gia tăng khâu nhập khẩu

Công ty có các nhà phân phối cấp 1 là các hộ kinh doanh, áp dụng chiết khấu thương mại khi nhà phân phối cấp 1 mua nhiều hàng và đạt đến một mức doanh số mua hàng đã cam kết. Công ty sẽ xuất hóa đơn giảm trừ chiết khấu thương mại cho NPP cấp 1.

Với khoản chiết khấu thương mại này Công ty có phải khấu trừ thuế thu nhập cá nhân (TNCN) theo hướng dẫn

thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân

thầu phụ nước ngoài là tổ chức kinh doanh thực hiện nghĩa vụ thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) theo hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế

thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh doanh, cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

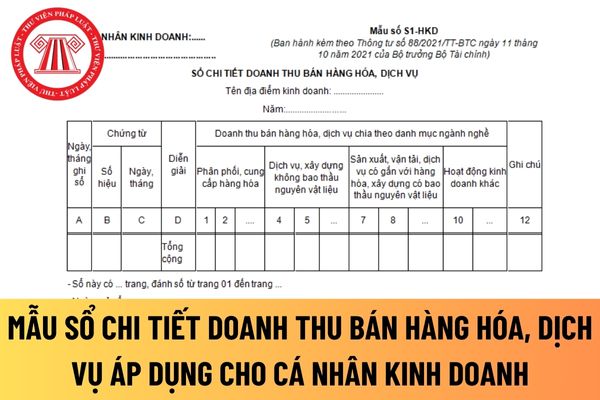

- Căn cứ và phương pháp ghi sổ

+ Cột A: Ghi ngày, tháng ghi sổ.

+ Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

+ Cột D

tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho cá nhân kinh doanh và cơ quan thuế xác định nghĩa vụ

các tình trạng dàn cảnh khi đến địa điểm nhận tiền hoặc các trường hợp khác mà mình không thể biết trước được.

Người lao động có phải đóng thuế TNCN đối với khoản tiền lì xì tết nhận được từ công ty hay không?

Căn cứ tại Điều 104 Bộ luật Lao động 2019 quy định về thưởng như sau:

Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức

với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục 11 Thông tư 80/2021/TT-BTC của Bộ Tài chính.

+ Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Thông tư 79/2022/TT-BTC của Bộ Tài chính (sửa đổi, bổ sung điểm g Khoản 1 Điều

nhất hiện nay.

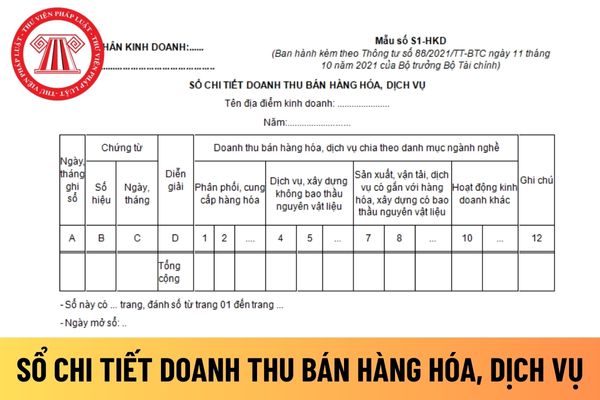

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Hướng dẫn cách điền mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay?

Sổ này được mở theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) như nhau để làm căn cứ cho hộ kinh

vợ, mẹ vợ với con rể; giữa ông nội, bà nội với cháu nội; giữa ông bà ngoại với cháu ngoại; giữa anh chị em ruột với nhau. Hồ sơ miễn thuế bao gồm: Tờ khai thuế thu nhập cá nhân mẫu số 03/BĐS-TNCN ban hành kèm theo phụ lục II Thông tư này và các giấy tờ liên quan đến việc xác định đối tượng được miễn thuế theo từng trường hợp, cụ thể như sau

người phụ thuộc gồm những gì?

Theo hướng dẫn tại tiểu mục 3 Mục III Công văn 2783/CTTPHCM-TTHT năm 2024 thì hồ sơ giảm trừ gia cảnh đối với người phụ thuộc được quy định cụ thể như sau:

(1) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành

hướng dẫn tại Thông tư này.

2. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là cá nhân nước ngoài kinh doanh thực hiện nghĩa vụ thuế GTGT theo hướng dẫn tại Thông tư này, thuế thu nhập cá nhân (TNCN) theo pháp luật về thuế TNCN.

3. Đối với các loại thuế, phí và lệ phí khác, Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thực hiện theo các văn bản pháp

Các trường hợp không phải quyết toán thuế thu nhập cá nhân năm 2023? Ai có trách nhiệm khai quyết toán thuế và quyết toán thuế thu nhập cá nhân?

07:57 | 07/02/2023

Các trường hợp không phải quyết toán thuế thu nhập cá nhân năm 2023? Ai có trách nhiệm khai quyết toán thuế và quyết toán thuế thu nhập cá nhân?

07:57 | 07/02/2023

.jpg)