Tiền thưởng Tết Nguyên đán theo thâm niên của người lao động có tính thuế thu nhập cá nhân hay không?

Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán phải chịu thuế thu nhập cá nhân được quy định tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi, bổ sung bởi Điều 11 Thông tư 92

Cấu trúc mã số thuế theo quy định pháp luật hiện nay được quy định như thế nào?

Tại khoản 1 Điều 5 Thông tư 105/2020/TT-BTC có quy định như sau:

Cấu trúc mã số thuế

1. Cấu trúc mã số thuế

N1N2N3N4N5N6N7N8N9N10 - N11N12N13

Trong đó:

- Hai chữ số đầu N1N2 là số phần khoảng của mã số thuế.

- Bảy chữ số N3N4N5N6N7N8N9 được quy định theo một

Thủ tục chấm dứt hiệu lực mã số thuế khi bị chia tách, bị sáp nhập, bị hợp nhất được thực hiện theo trình tự như thế nào?

Căn cứ tiểu mục 23 Mục I Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021, thì trình tự thực hiện thủ tục chấm dứt hiệu lực mã số thuế của doanh nghiệp, hợp tác xã bị chia, bị sáp nhập, bị hợp nhất như sau

Tiêu chuẩn và nhận biết tài sản cố định (TSCĐ)?

Căn cứ tại khoản 1, khoản 2 Điều 3 Thông tư 45/2013/TT-BTC, quy định về tiêu chuẩn và nhận biết tài sản cố định như sau:

-Tư liệu lao động là những tài sản hữu hình có kết cấu độc lập, hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức

Thu nhập nào được xác định từ đầu tư vốn, chuyển nhượng vốn?

Căn cứ khoản 3 Điều 2 Thông tư 111/2013/TT-BTC quy định thu nhập từ đầu tư vốn như sau:

"Điều 2. Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

3. Thu

định trong quyết định xử lý), sau đó được Tòa án phúc thẩm thành phố Hồ Chí Minh có Bản án số 214/2022/HC-PT ngày 28/3/2022 công nhận việc khiếu kiện Quyết định số 333/QĐ-CT nêu trên là đúng thì Công ty và Cục Thuế thực hiện trình tự thủ tục xử lý tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo quy định tại Thông tư số 80/2021/TT-BTC nêu trên.

Theo

Tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là gì?

Căn cứ khoản 1 Điều 21 Thông tư 174/2015/TT-BTC quy định, tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là phương pháp kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh

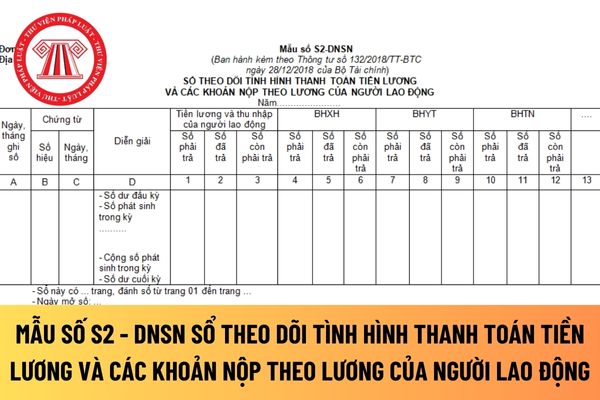

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ?

Mẫu sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S2 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC

định về phân loại doanh nghiệp chế biến và xuất khẩu gỗ do Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn ban hành

Thông tư 121/2021/TT-BTC quy định về thủ tục hải quan đối với hàng hóa nhập khẩu phục vụ công tác phòng, chống dịch Covid-19, nộp chứng từ thuộc hồ sơ hải quan và kiểm tra thực tế đối với hàng hóa xuất khẩu, nhập khẩu trong bối cảnh

luận mức giá tăng là bao nhiêu % và không được vượt quá số này.

Đồng thời phải gửi văn bản đến các cơ quan chức năng theo đúng quy định của Thông tư Liên tịch của liên Bộ Tài chính và Bộ Giao thông Vận tải; (Thông tư liên tịch 152/2014/TTLT-BTC-BGTVT), đồng thời gửi thông báo giá vé cho BXMT để niêm yết tại các quầy vé và bán vé cho hành khách

Danh mục thu thập thông tin đầu vào của phân hệ kế toán thuế mới nhất hiện nay bao gồm những gì?

Hiện nay, Danh mục thu thập thông tin đầu vào của phân hệ kế toán thuế được quy định tại Phụ lục I ban hành kèm theo Thông tư 111/2021/TT-BTC:

Xem toàn bộ Danh mục thu thập thông tin đầu vào của phân hệ kế toán thuế mới nhất : tại đây

Danh mục

Trình tự để cá nhân đăng ký thuế lần đầu trực tiếp với cơ quan thuế được thực hiện như thế nào?

Căn cứ tiểu mục 15 Mục I Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021, thì trình tự để cá nhân đăng ký thuế lần đầu trực tiếp với cơ quan thuế được thực hiện như sau:

Bước 1: Trong thời hạn 10 ngày làm việc kể từ ngày:

- Phát

Hộ kinh doanh là gì?

Căn cứ vào Điều 3 Thông tư 40/2021/TT-BTC định nghĩa về hộ kinh doanh như sau:

"Điều 3. Giải thích từ ngữ

Ngoài các từ ngữ đã được giải thích tại Luật Quản lý thuế, các Luật thuế và các Nghị định quy định liên quan, một số từ ngữ khác trong Thông tư này được hiểu như sau:

1. “Hộ kinh doanh” là cơ sở sản xuất, kinh doanh

Mức chi bảo đảm hoạt động của cơ quan thi hành án dân sự là bao nhiêu?

Căn cứ tại Điều 13 Thông tư 200/2016/TT-BTC quy định mức chi bảo đảm hoạt động của cơ quan thi hành án dân sự như sau:

Các nội dung chi phục vụ cho hoạt động của cơ quan thi hành án dân sự thực hiện theo định mức, tiêu chuẩn, chế độ chi tiêu tài chính được cấp có thẩm quyền

Mẫu Tờ khai thuế nhà thầu nước ngoài áp dụng đối với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu?

Mẫu Tờ khai thuế nhà thầu nước ngoài áp dụng đối với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu là Mẫu số 03/NTNN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Dưới đây là hình ảnh Mẫu Tờ khai thuế

thu hút cho viên chức theo Quy chế chi tiêu nội bộ của Học viện, nếu phù hợp theo quy định tại Thông tư số 10/2005/TTLT-BNV-BLĐTBXH-BTC thì khoản phụ cấp thu hút này được trừ khi tính thu nhập chịu thuế TNCN từ tiền lương, tiền công của người lao động.

...

Căn cứ tại Mục I Thông tư liên tịch 10/2005/TTLT-BNV-BLĐTBXH-BTC quy định như sau:

I. PHẠM

Mẫu Quyết định áp dụng biện pháp đặt tiền để bảo đảm dùng cho cơ quan điều tra mới nhất hiện nay là mẫu nào?

Mẫu Quyết định áp dụng biện pháp đặt tiền để bảo đảm dùng cho cơ quan điều tra là Mẫu số 05 ban hành kèm theo Thông tư liên tịch 06/2018/TTLT-BCA-BQP-BTC-VKSNDTC-TANDTC. Dưới đây là hình ảnh Mẫu Quyết định áp dụng biện pháp đặt tiền để

luật Việt Nam.

5. Báo cáo hoạt động của Văn phòng đại diện theo quy định của pháp luật Việt Nam.

6. Các nghĩa vụ khác theo quy định của pháp luật.

Căn cứ theo Điều 3 Thông tư 219/2013/TT-BTC quy định như sau:

Người nộp thuế

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt

2022 hướng dẫn Công ty TNHH Dịch vụ Thông tin di động về vấn đề áp dụng quy định pháp luật trong việc xác định khoản chi được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Theo đó, căn cứ quy định tại Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp như sau:

Sửa đổi, bổ sung

do Công ty chi trả trước cho bên cho thuê nhà nhưng người lao động không được hưởng do bên cho thuê nhà hủy hợp đồng cho thuê trước thời hạn thì không được xác định là khoản thu nhập chịu thuế TNCN theo hướng dẫn tại tiết đ.1 điểm đ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC của Bộ Tài chính.

Vướng mắc của Công ty TNHH Nippan Việt Nam liên quan đến

Tiền thưởng Tết Nguyên đán theo thâm niên của người lao động có tính thuế thu nhập cá nhân hay không?

11:16 | 18/11/2023

Tiền thưởng Tết Nguyên đán theo thâm niên của người lao động có tính thuế thu nhập cá nhân hay không?

11:16 | 18/11/2023