cuối trước khi nghỉ hưu;

d) Bắt đầu tham gia bảo hiểm xã hội trong khoảng thời gian từ ngày 01 tháng 01 năm 2007 đến ngày 31 tháng 12 năm 2015 thì tính bình quân của tiền lương tháng đóng bảo hiểm xã hội của 10 năm cuối trước khi nghỉ hưu;

đ) Bắt đầu tham gia bảo hiểm xã hội từ ngày 01 tháng 01 năm 2016 đến ngày 31 tháng 12 năm 2019 thì tính bình

chuyển quyền và đã đăng ký chuyển quyền sử dụng đất từ ngày 01/7/2007 đến trước ngày 01/7/2014 là ... m2 và từ ngày 01/7/2014 đến nay là ... m2 (ghi cụ thể diện tích nhận chuyển quyền theo từng loại đất, từng địa bàn tỉnh, thành phố trực thuộc Trung ương)";

b) Hợp đồng, văn bản về việc chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng

tượng

1

Người tham gia kháng chiến chống Mỹ cứu nước đã được hưởng trợ cấp theo một trong các văn bản sau:

- Quyết định 290/2005/QĐ-TTg;

- Quyết định 188/2007/QĐ-TTg;

- Quyết định 142/2008/QĐ-TTg;

2

Người đã được hưởng trợ cấp theo Quyết định 62/2011/QĐ-TTg nhưng không phải là cựu chiến binh tại khoản 4 Điều 3 Nghị định 146/2018/NĐ

vợ hoặc bố mẹ chồng, người nuôi dưỡng hợp pháp mà người chết khi còn sống có trách nhiệm nuôi dưỡng đủ điều kiện hưởng trợ cấp tuất hằng tháng nhưng không cư trú cùng địa phương với người đứng tên khai Mẫu 09A-HBQP thì có thêm Bản xác nhận của thân nhân (Mẫu số 09B-HBQP).

9. Trường hợp người lao động trước tháng 01 năm 2007 công tác ở các địa bàn

tại Chi cục Thuế nơi cá nhân cư trú

Những loại thu nhập từ chuyển nhượng bất động sản nào sẽ chịu thuế thu nhập cá nhân?

Căn cứ theo khoản 5 Điều 3 Luật Thuế thu nhập cá nhân 2007 quy định những loại thu nhập từ chuyển nhượng bất động sản sẽ chịu thuế thu nhập cá nhân bao gồm:

(1) Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với

trình sản xuất tại cơ sở in, đúc tiền được cơ sở in, đúc tiền ban hành và gửi Ngân hàng Nhà nước (Cục Phát hành và Kho quỹ) trong vòng 10 ngày kể từ ngày ban hành quy định.

Hiện hành, nguyên tắc in, quản lý seri trong quá trình in tiền quy định tại Điều 4 Quy chế ban hành kèm theo Quyết định 28/2007/QĐ-NHNN như sau:

- Việc in seri trong quá trình

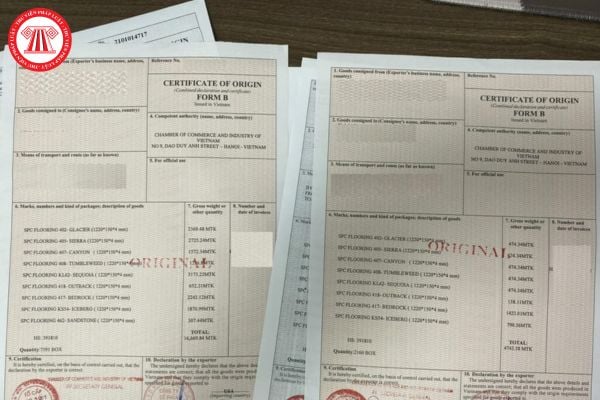

biết. Trong trường hợp C/O cấp sau, ghi ngày giao hàng (chẳng hạn như ngày ghi trên vận tải đơn).

(5) Ô số 4: số thứ tự của từng hàng hóa (nếu cần thiết), ký hiệu và số mã hiệu của kiện hàng, số kiện hàng, loại kiện hàng, mã HS (2007) của nước nhập khẩu (ở cấp 6 số) và mô tả hàng hoá.

(6) Ô số 5: ghi tiêu chí xuất xứ như bảng hướng dẫn dưới đây hoặc

/02/00006.

(4) Ô số 3: tên cảng xếp hàng, cảng chuyển tải, cảng dỡ hàng, và tên tầu hoặc số chuyến bay, nếu đã biết. Trong trường hợp C/O cấp sau, ghi ngày giao hàng (chẳng hạn như ngày ghi trên vận tải đơn).

(5) Ô số 4: số thứ tự của từng hàng hóa (nếu cần thiết), ký hiệu và số mã hiệu của kiện hàng, số kiện hàng, loại kiện hàng, mã HS (2007) của nước nhập

ngày 01/01/2001 đến ngày 31/12/2006 thì tính bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội của 08 năm cuối trước khi nghỉ hưu;

+ Bắt đầu tham gia bảo hiểm xã hội trong khoảng thời gian từ ngày 01/01/2007 đến ngày 31/12/2015 thì tính bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội của 10 năm cuối trước khi nghỉ hưu;

+ Bắt đầu tham gia bảo

Bệnh bạch hầu có phải là bệnh truyền nhiễm có khả năng lây lan nhanh hay không?

Căn cứ theo quy định tại điểm b khoản 1 Điều 3 Luật Phòng, chống bệnh truyền nhiễm 2007 về các bệnh truyền nhiễm như sau:

Phân loại bệnh truyền nhiễm

1. Bệnh truyền nhiễm gồm các nhóm sau đây:

...

b) Nhóm B gồm các bệnh truyền nhiễm nguy hiểm có khả năng lây

1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132

Sửa đổi quy định thu nhập chịu thuế TNCN từ chuyển nhượng bất động sản từ tháng 8 2024?

Căn cứ tại Điều 247 Luật Đất đai 2024 sửa đổi, bổ sung khoản 1 Điều 14 của Luật Thuế thu nhập cá nhân 2007 quy định như sau:

Thu nhập chịu thuế từ chuyển nhượng bất động sản

1. Thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định là giá chuyển

phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Đối tượng nào phải nộp thuế TNCN?

Căn cứ theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân 2007 được hướng dẫn bởi Điều 1 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC) quy định về người nộp thuế như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú

cuối trước khi nghỉ hưu;

- Bắt đầu tham gia bảo hiểm xã hội trong khoảng thời gian từ ngày 01 tháng 01 năm 2001 đến ngày 31 tháng 12 năm 2006 thì tính bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội của 08 năm cuối trước khi nghỉ hưu;

- Bắt đầu tham gia bảo hiểm xã hội trong khoảng thời gian từ ngày 01 tháng 01 năm 2007 đến ngày 31 tháng 12 năm

thí sinh ghi rõ dân tộc thiểu số. Trong trường hợp giấy khai sinh của thí sinh không ghi rõ thành phần dân tộc, đề nghị thí sinh bổ sung sổ hộ khẩu và chứng minh thư nhân dân của thí sinh đăng ký dự tuyển (áp dụng theo Công văn 1446/VPCP-ĐP năm 2007 của Văn phòng Chính phủ về việc xác nhận thành phần dân tộc) hoặc bản chụp (bản photo) chứng chỉ tiếng

Bán bánh mì ngoài lề đường có cần phải đăng ký kinh doanh hay không?

Căn cứ theo quy định tại khoản 1 Điều 3 Nghị định 39/2007/NĐ-CP có nói về các hoạt động không thuộc đối tượng phải đăng ký kinh doanh như sau:

Theo đó,

- Cá nhân hoạt động thương mại là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp

với tổ chức.

Chậm nộp quyết toán thuế còn phải nộp khoản tiền chậm nộp theo công thức:

Tiền chậm nộp 01 ngày = 0,05% x Số tiền chậm nộp.

Trường hợp nào được hoàn thuế thu nhập cá nhân?

Căn cứ theo quy định tại khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 2007 có 3 trường hợp cá nhân được hoàn thuế TNCN gồm:

(1) Số tiền thuế cá nhân đã nộp lớn hơn

, được xem xét giải quyết đối với từng trường hợp cụ thể.

- Không đưa về Việt Nam thi hài của người chết do mắc bệnh truyền nhiễm thuộc nhóm A theo quy định tại khoản 1 Điều 3 Luật Phòng, chống bệnh truyền nhiễm 2007 được bổ sung bởi Điều 1 Quyết định 740/QĐ-BYT năm 2016.

2007 quy định như sau:

Đối tượng nộp thuế gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì được xét giảm thuế tương ứng với mức độ thiệt hại nhưng không vượt quá số thuế phải nộp.

Căn cứ theo khoản 1 Điều 4 Thông tư 111/2013-TT-BTC có quy định về cách xác định số thuế được giảm như sau:

- Việc xét

Cách xem thông tin hưởng lương hưu, trợ cấp BHXH trên VssID mới nhất 2023 thực hiện như thế nào?

19:05 | 17/06/2023

Cách xem thông tin hưởng lương hưu, trợ cấp BHXH trên VssID mới nhất 2023 thực hiện như thế nào?

19:05 | 17/06/2023