tính liên hoàn của sắc thuế này, tránh tạo ra kẽ hở để người nộp thuế lợi dụng gian lận, trốn thuế.

Đối với một số giải pháp sửa đổi, bổ sung quy định về đối tượng không chịu thuế giá trị gia tăng (như ban hành Danh mục về sản phẩm tài nguyên, khoáng sản xuất khẩu; tỷ lệ nguồn vốn khác trong hoạt động duy tu, sửa chữa, xây dựng bằng nguồn vốn đóng

Cho anh hỏi một chút: Khi phát hiện trường hợp buôn lậu hàng hóa qua biên giới thì Đồn trưởng Đồn Biên phòng có thẩm quyền giữ người có hành vi buôn lậu qua biên giới không? Thời hạn tạm tạm giữ người theo thủ tục hành chính là bao lâu? - Câu hỏi của anh Khoa Lê đến từ Tây Ninh

thiết bị, phần mềm ngụy trang dùng để ghi âm, ghi hình, định vị gồm: Sản xuất, lắp ráp, vận chuyển, tồn trữ, mua bán, xuất khẩu, nhập khẩu, cho thuê, sửa chữa thiết bị, phần mềm ngụy trang dùng để ghi âm, ghi hình, định vị.

2. Thiết bị ngụy trang dùng để ghi âm, ghi hình là thiết bị ghi âm, ghi hình được chế tạo giả dạng thiết bị, đồ vật thông thường

việc cấp Giấy xác nhận đủ điều kiện làm đại lý bán lẻ xăng dầu.

- Không áp dụng đối với thương nhân nhập khẩu, xuất khẩu, sản xuất và pha chế các loại xăng dầu chuyên dùng cho nhu cầu riêng của mình với số lượng không quá 200 lít/kg/tháng và không lưu thông trên thị trường.

Như vậy các đối tượng được thực hiện việc xin cấp lại bao gồm:

- Thương

Chúng tôi sống thử với nhau chẳng may có em bé tôi muốn hỏi nếu chưa đăng ký kết hôn thì khi đăng ký khai sinh cho con cần phải mang theo những giấy tờ gì? Và con tôi có được nhập hộ khẩu không? Mong nhận được tư vấn, xin cảm ơn!

Cho tôi hỏi bố mẹ tạm trú ở Hà Nội có được làm giấy khai sinh cho con không hay phải về quê làm? Vợ chồng tôi có hộ khẩu Phú Thọ nhưng hiện tại làm việc ở Hà Nội và có đăng ký tạm trú. Con tôi mới sinh ra ở Hà Nội thì có thể làm giấy khai sinh ở đây không?

tích, cùng nhãn hiệu, cùng nhà máy sản xuất; được đóng gói thống nhất như nhau, có hình thức bên ngoài (kiểu dáng, màu sắc chai, lọ, bình) nhãn sản phẩm, nắp chai, tem nhập khẩu, các dấu hiệu riêng của nhà sản xuất giống nhau và không bị trầy xước, hư hỏng, không có dấu hiệu tái sử dụng thì tỷ lệ lấy mẫu để giám định ít nhất là 05% số lượng rượu bị

doanh dịch vụ làm thủ tục về thuế, dịch vụ kế toán; tổ chức nhận ủy thác xuất khẩu, nhập khẩu; người được ủy quyền, bảo lãnh và nộp thuế thay cho người nộp thuế; công ty kiểm toán độc lập có trách nhiệm cung cấp thông tin liên quan đến thỏa thuận với người nộp thuế và tài liệu làm căn cứ xác định nghĩa vụ thuế theo quy định tại Luật Quản lý thuế và

. Cơ sở xuất khẩu, nhập khẩu, kinh doanh dịch vụ bảo quản thuốc và nguyên liệu làm thuốc (trừ cơ sở xuất khẩu, nhập khẩu, kinh doanh dịch vụ bảo quản dược liệu, vị thuốc cổ truyền) triển khai áp dụng GSP quy định tại Phụ lục I ban hành kèm theo Thông tư này và tài liệu cập nhật theo quy định tại Khoản 5 Điều 3 Thông tư này.

2. Cơ sở xuất khẩu, nhập

01 năm. Thời hiệu xử phạt vi phạm hành chính là 02 năm trong các trường hợp sau:

1. Vi phạm hành chính về bảo hộ quyền đối với giống cây trồng.

2. Vi phạm hành chính về sản xuất, buôn bán, xuất khẩu, nhập khẩu giống cây trồng.

3. Vi phạm hành chính về sản xuất, buôn bán, xuất khẩu, nhập khẩu phân bón.

Theo đó, thời hiệu xử phạt vi phạm hành

lĩnh vực công thương gồm giám định tư pháp về các vấn đề chuyên môn thuộc phạm vi chức năng, nhiệm vụ, quyền hạn của Bộ Công Thương theo quy định của pháp luật trong các lĩnh vực:

1. Năng lượng.

2. Hóa chất, vật liệu nổ công nghiệp.

3. Công nghiệp nặng, công nghiệp nhẹ.

4. An toàn kỹ thuật công nghiệp.

5. An toàn thực phẩm.

6. Xuất khẩu, nhập

sung một số điều của: Thông tư số 72/2015/TT-BTC ngày 12 tháng 5 năm 2015 của Bộ trưởng Bộ Tài chính quy định áp dụng chế độ ưu tiên trong việc thực hiện thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa xuất khẩu, nhập khẩu của doanh nghiệp:

...

7. Gia hạn áp dụng chế độ ưu tiên

...

Trong thời gian 03 (ba) tháng tính đến thời hạn gia

khoản 7 Điều 1 Thông tư 07/2019/TT-BTC quy định như sau:

Gia hạn áp dụng chế độ ưu tiên

Trong thời gian 03 (ba) tháng tính đến thời hạn gia hạn áp dụng chế độ ưu tiên, Tổng cục Hải quan căn cứ các thông tin thu thập từ các Cục Thuế, Cục Hải quan tỉnh, thành phố nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu về

địa, ga đường sắt, cửa khẩu đường bộ, đồng thời có chức năng là cửa khẩu đối với hàng hóa xuất khẩu, nhập khẩu.

Theo Mục 1, 2 Chương II Quy chuẩn kỹ thuật quốc gia QCVN 108:2021/BGTVT có yêu cầu về vị trí, quy mô và chức năng đối với cảng cạn như sau:

Vị trí, quy mô cảng cạn phải đảm bảo thuận lợi trong quá trình khai thác, kết nối với hệ thống

.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Hành vi vi phạm quy định tại các điểm a, b khoản 2 Điều này mà tang vật vi phạm có trị giá từ 70.000.000 đồng đến dưới 100.000.000 đồng;

b) Bốc dỡ hàng hóa không đúng cảng đích ghi trong bản lược khai hàng hóa, vận tải đơn;

c) Xếp dỡ, chuyển tải, sang mạn, sang toa, cắt toa hàng hóa xuất khẩu, nhập

, sang toa, cắt toa hàng hóa xuất khẩu, nhập khẩu, quá cảnh trên phương tiện vận tải đang chịu sự kiểm tra, giám sát hải quan mà không được sự đồng ý của cơ quan hải quan;

d) Tẩu tán, tiêu hủy hoặc vứt bỏ hàng hóa để trốn tránh sự kiểm tra, giám sát, kiểm soát hải quan;

đ) Vận chuyển phế liệu vào Việt Nam cho người nhận hàng trên Bản lược khai hàng

cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

3. Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

4. Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

a) Người nộp thuế có nhiều hoạt động sản xuất, kinh

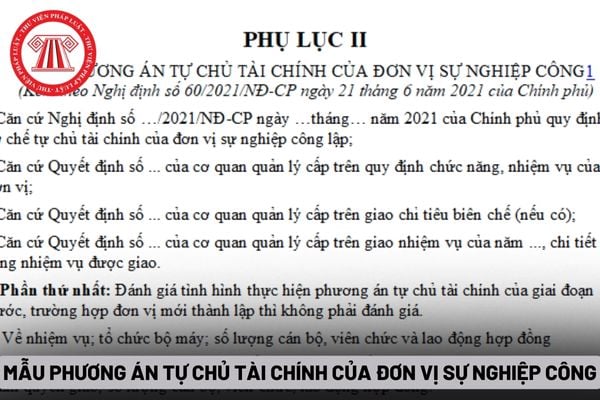

) năm, phù hợp với giai đoạn phát triển kinh tế - xã hội do Chính phủ quy định; dự toán thu, chi năm đầu thời kỳ ổn định và đề xuất phân loại mức độ tự chủ tài chính của đơn vị, phù hợp với chức năng, nhiệm vụ được cấp có thẩm quyền giao (theo mẫu quy định tại Phụ lục II ban hành kèm theo Nghị định này), báo cáo cơ quan quản lý cấp trên (bộ, cơ quan

nghiệp công nghệ thông tin); cụm công nghiệp, tiểu thủ công nghiệp, khuyến công; thương mại trong nước; xuất nhập khẩu, thương mại biên giới; dịch vụ logistics; phát triển thị trường ngoài nước; quản lý thị trường; xúc tiến thương mại; thương mại điện tử; dịch vụ thương mại; hội nhập kinh tế quốc tế; cạnh tranh, bảo vệ quyền lợi người tiêu dùng; phòng

bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

(5) Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.

Nghị quyết 115/NQ-CP 2023 họp chuyên đề xây dựng pháp luật tháng 7/2023? Thống nhất 5 chính sách sửa Luật Thuế GTGT?

17:53 | 31/07/2023

Nghị quyết 115/NQ-CP 2023 họp chuyên đề xây dựng pháp luật tháng 7/2023? Thống nhất 5 chính sách sửa Luật Thuế GTGT?

17:53 | 31/07/2023