Chuyển đổi loại hình doanh nghiệp chế xuất thành doanh nghiệp thường thì tài sản, hàng hóa có nguồn gốc nhập khẩu xử lý thế nào?

Việc chuyển đổi loại hình doanh nghiệp chế xuất được quy định tại Điều 78 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 54 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

Xử lý tài sản, hàng hóa có nguồn gốc nhập khẩu khi

sự cố hàng không được tiến hành ra sao?

Việc khắc phục các hư hỏng do sự cố sự cố hàng không được quy định tại Điều 78 Thông tư 29/2021/TT-BGTVT như sau:

- Trường hợp cần xây dựng công trình hoặc lắp đặt thiết bị để sửa chữa, khắc phục các hư hỏng đột xuất do sự cố, tai nạn tại cảng hàng không, sân bay gây ra thì người khai thác cảng hàng không

biên bản giám định y khoa theo Mẫu số 78 Phụ lục I Nghị định này đến Sở Lao động - Thương binh và Xã hội.

đ) Sở Lao động - Thương binh và Xã hội trong thời gian 12 ngày kể từ ngày tiếp nhận biên bản giám định y khoa có trách nhiệm:

Ban hành quyết định cấp giấy chứng nhận người hưởng chính sách như thương binh và trợ cấp, phụ cấp ưu đãi theo Mẫu số

Hóa đơn điều chỉnh là gì?

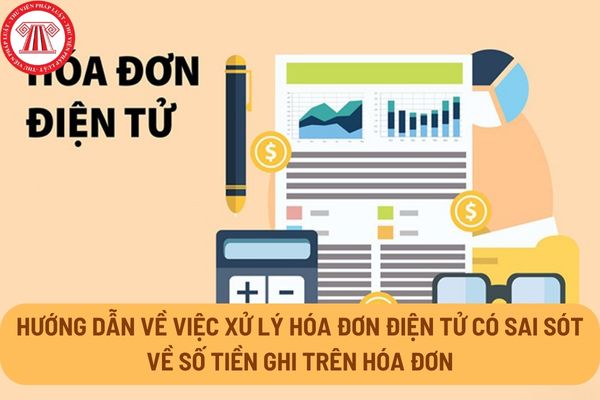

Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp được quy định tại Điều 7 Thông tư 78/2021/TT-BTC như sau:

Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp

1. Đối với hóa đơn điện tử

2.9 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC: Quy định về khoản chi phụ cấp cho người lao động đi công tác có quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động.

Chi phụ cấp cho

hóa đơn.

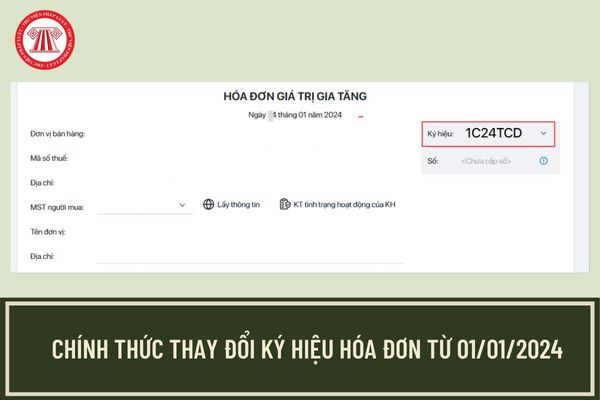

Theo điểm b khoản 1 Điều 4 Thông tư 78/2021/TT-BTC của Bộ Tài chính hướng dẫn:

Ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn

1. Hóa đơn điện tử

...

b) Ký hiệu hóa đơn điện tử là nhóm 6 ký tự gồm cả chữ viết và chữ số thể hiện ký hiệu hóa đơn điện tử để phản ánh các thông tin về loại hóa đơn điện tử có mã của cơ quan thuế hoặc hóa

cứ các quy định tại Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định các khoản chi được trừ khi xác định thu nhập chịu thuế TNDN, Công văn 2731/TCT-CS năm 2016 về ghi nhận chi phí đối với hóa đơn lập không đúng thời điểm do Tổng cục Thuế ban hành. Và Công văn 2866/CT-TTHT năm 2019 về tính vào chi phí được

internet)

Chi phí mua bánh trung thu tặng cho nhân viên có được trừ khi xác định thu nhập chịu thuế TNDN không?

Theo Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC và khoản 4 Điều 3 Thông tư 25/2018/TT-BTC) quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được

Chủ đầu tư có trách nhiệm báo cáo công tác đấu thầu hàng năm không?

>> Mới nhất Tải Tổng hợp trọn bộ văn bản về Đấu thầu hiện hành

Trách nhiệm của chủ đầu tư được quy định tại Điều 78 Luật Đấu thầu 2023 (Có hiệu lực từ 01/01/2024) như sau:

Trách nhiệm của chủ đầu tư

1. Phê duyệt các nội dung sau đây:

a) Kế hoạch lựa chọn nhà thầu trong

nhỏ hơn 69 cm2.

- Trong trường hợp gương tròn, đường kính của bề mặt phản xạ không được nhỏ hơn 94 mm và không được lớn hơn 150 mm.

- Trong trường hợp gương không tròn kích thước của bề mặt phản xạ phải đủ lớn để chứa được một hình tròn nội tiếp có đường kính 78 mm, nhưng phải nằm được trong một hình chữ nhật có kích thước 120 mm x 200 mm.

(3) Quy

tài chính phái sinh thực hiện trong kỳ tính thuế;

Bộ Tài chính hướng dẫn cụ thể quy định trên và đối với một số trường hợp đặc thù khác.

Doanh nghiệp nộp thuế TNDN ở đâu?

Căn cứ theo Điều 12 Thông tư 78/2014/TT-BTC quy định nguyên tắc xác định nơi nộp thuế TNDN của doanh nghiệp như sau:

+ Doanh nghiệp nộp thuế tại nơi có trụ sở chính.

+ Trường

Giám đốc Ngân hàng Chính sách xã hội yêu cầu chi nhánh Ngân hàng Chính sách xã hội các tỉnh, thành phố thực hiện nội dung sau:

(1) Khoản 14 Điều 78 Nghị định 100/2024/NĐ-CP quy định:

Đối với các khoản vay đã ký Hợp đồng tín dụng với Ngân hàng Chính sách xã hội để mua, thuê mua nhà ở xã hội, xây dựng mới hoặc cải tạo, sửa chữa nhà để ở theo quy định

tài chính năm 2023

Hóa đơn điều chỉnh hóa đơn có sai sót thì có hủy được không?

Căn cứ tại Điều 7 Thông tư 78/2021/TT-BTC quy định về việc xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót như sau:

Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số

của cơ quan thuế).

...

- Tại khoản 1 Điều 7 Thông tư 78/2021/TT-BCT có quy định:

1. Đối với hóa đơn điện tử:

a) Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa

tai quy định tại Điều 17 Nghị định này xác định như sau:

Đối với hành vi quy định tại khoản 1 Điều 17 là ngày hết thời hạn nộp Quỹ hoặc ngày hết thời hạn được tạm hoãn đóng Quỹ theo quy định tại Nghị định 78/2021/NĐ-CP ngày 01 tháng 8 năm 2021 về thành lập và quản lý Quỹ phòng, chống thiên tai.

Đối với hành vi quy định tại khoản 2 Điều 17 là ngày

Quỹ phòng chống thiên tai có mức đóng góp bắt buộc từ các tổ chức kinh tế trong nước là bao nhiêu?

Căn cứ theo quy định tại Điều 12 Nghị định 78/2021/NĐ-CP như sau:

Nguồn tài chính

1. Mức đóng góp bắt buộc từ các tổ chức kinh tế trong nước và nước ngoài trên địa bàn một năm là 0,02% trên tổng giá trị tài sản hiện có theo báo cáo tài chính lập

giảm tiền thuê văn phòng? Chi phí thuê văn phòng có được xem là chi phí hợp lý? (Hình từ Internet)

Chi phí thuê văn phòng có được xem là chi phí hợp lý?

Căn cứ tại Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

Các khoản chi được trừ và

đóng vào quỹ phòng, chống thiên tai?

Căn cứ Điều 12 Nghị định 78/2021/NĐ-CP có quy định về nguồn tài chính của Quỹ phòng, chống thiên tai như sau:

Nguồn tài chính

1. Mức đóng góp bắt buộc từ các tổ chức kinh tế trong nước và nước ngoài trên địa bàn một năm là 0,02% trên tổng giá trị tài sản hiện có theo báo cáo tài chính lập ngày 31 tháng 12 hàng

Điểm chuẩn lớp 10 Bến Tre năm 2024 chính thức? Điểm tuyển sinh lớp 10 năm 2024 2025 Bến Tre thế nào?

08:29 | 03/07/2024

Điểm chuẩn lớp 10 Bến Tre năm 2024 chính thức? Điểm tuyển sinh lớp 10 năm 2024 2025 Bến Tre thế nào?

08:29 | 03/07/2024