1 Điều 3 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 2 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

Quy định về nộp, xác nhận và sử dụng các chứng từ thuộc hồ sơ hải quan, hồ sơ thuế

1. Người khai hải quan, người nộp thuế không phải nộp tờ khai hàng hóa xuất khẩu, nhập khẩu (sau đây gọi tắt là tờ khai hải quan) khi đề nghị cơ quan hải quan thực

Thời gian thực tế làm kiểm toán đối với kiểm toán viên khi đăng ký hành nghề được xác định như thế nào?

Theo khoản 1 Điều 3 Thông tư 202/2012/TT-BTC quy định về đăng ký hành nghề kiểm toán như sau:

Đăng ký hành nghề kiểm toán

1. Điều kiện đăng ký hành nghề kiểm toán:

a) Là kiểm toán viên;

b) Có thời gian thực tế làm kiểm toán từ đủ ba mươi

quyền thương mại tại Việt Nam nhân với thuế suất 5%.

Đồng thời tại Điều 13 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ bản quyền

Căn cứ tính thuế đối với thu nhập từ tiền bản quyền là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ tiền bản quyền là phần thu nhập vượt trên 10 triệu

Có cần thông báo cơ sở thuê gia công lại cho chi cục Hải quan không?

Căn cứ Điều 56 Thông tư 38/2015/TT-BTC sửa đổi bởi khoản 36 Điều 1 Thông tư 39/2018/TT-BTC quy định:

“Điều 56. Thông báo cơ sở gia công, sản xuất hàng hóa xuất khẩu; nơi lưu giữ nguyên liệu, vật tư, máy móc, thiết bị, sản phẩm xuất khẩu; hợp đồng, phụ lục hợp đồng gia công

1

Doanh nghiệp nhỏ và vừa có phải thông báo cho cơ quan thuế khi lựa chọn đơn vị tiền tệ trong kế toán không?

Việc thông báo khi lựa chọn đơn vị tiền tệ trong kế toán được quy định tại khoản 1 Điều 6 Thông tư 133/2016/TT-BTC như sau:

Lựa chọn đơn vị tiền tệ trong kế toán

1. Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy

khoán thì phải tuân thủ các quy định pháp luật về chứng khoán có liên quan như sau:

Tại khoản 1 Điều 5 Thông tư 99/2020/TT-BTC có quy định công ty quản lý quỹ đầu tư chứng khoán là công ty đại chúng hoặc quản lý quỹ đại chúng, công ty đầu tư chứng khoán đại chúng phải thành lập bộ phận kiểm toán nội bộ. Bộ phận kiểm toán nội bộ trực thuộc Hội đồng

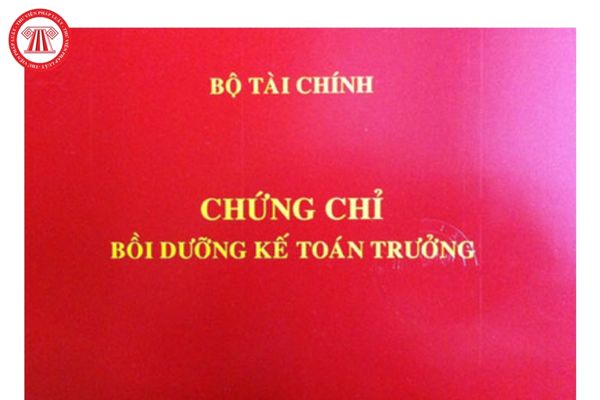

Trường đại học muốn tổ chức khóa học bồi dưỡng kế toán trưởng cần có bao nhiêu giảng viên có kinh nghiệm giảng dạy trong lĩnh vực này?

Căn cứ Điều 4 Thông tư 199/2011/TT-BTC quy định về điều kiện tổ chức khóa học bồi dưỡng kế toán trưởng cụ thể như sau:

Điều kiện tổ chức khóa học bồi dưỡng kế toán trưởng

1. Các cơ sở đào tạo, bồi dưỡng (Học

Kế toán trưởng có thể ủy quyền cho người khác tạm thời thay thế trong thời gian vắng mặt tại đơn vị Kho bạc Nhà nước không?

Căn cứ Điều 84 Thông tư 77/2017/TT-BTC quy định về việc thay đổi Kế toán trưởng nghiệp vụ tại các đơn vị Kho bạc Nhà nước như sau:

Thay đổi Kế toán trưởng nghiệp vụ tại các đơn vị KBNN

Khi thay đổi Kế toán trưởng, Giám

Tài khoản tiền gửi ngân hàng (tài khoản 112) phản ánh nội dung nào của doanh nghiệp?

Tài khoản tiền gửi ngân hàng được quy định tại khoản 1 Điều 13 Thông tư 200/2014/TT-BTC được sửa đổi bởi khoản 4 Điều 1 Thông tư 53/2016/TT-BTC như sau:

Tài khoản 112 - Tiền gửi ngân hàng

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh số hiện có và tình

Việc chuyển tiêu thụ nội địa, thay đổi mục đích sử dụng hàng hóa đã làm thủ tục xuất khẩu, nhập khẩu chỉ được thực hiện khi nào?

Việc chuyển tiêu thụ nội địa, thay đổi mục đích sử dụng hàng hóa được quy định tại khoản 1 Điều 21 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 10 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

Khai thay đổi mục đích sử

Tổ chức tài chính vi mô cần chuẩn bị gì cho báo cáo tài chính giữa niên độ?

Căn cứ điểm 8.2 khoản 8 Điều 76 Thông tư 05/2019/TT-BTC có quy định thì:

Quy định chung

..

8.2. Báo cáo tài chính giữa niên độ

a. Báo cáo bắt buộc

- Báo cáo tình hình tài chính giữa niên độ - Mẫu số B01a-TCVM

- Báo cáo kết quả hoạt động giữa niên độ - Mẫu số B02a

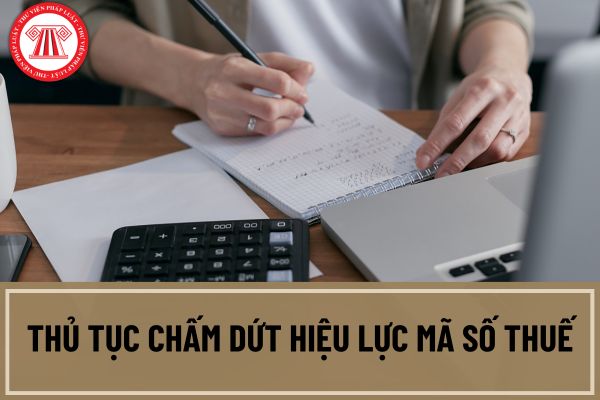

Đơn vị phụ thuộc của tổ chức kinh tế muốn chấm dứt hiệu lực mã số thuế cần chuẩn bị những gì?

Căn cứ tiểu mục 22 Mục II Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021, thành phần hồ sơ để đơn vị phụ thuộc của tổ chức kinh tế muốn chấm dứt hiệu lực mã số thuế bao gồm:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK

Doanh nghiệp siêu nhỏ nào không cần nộp báo cáo tài chính cho cơ quan thuế?

Căn cứ Điều 18 Thông tư 132/2018/TT-BTC có quy định như sau:

Báo cáo tài chính

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

2. Doanh nghiệp siêu nhỏ nộp

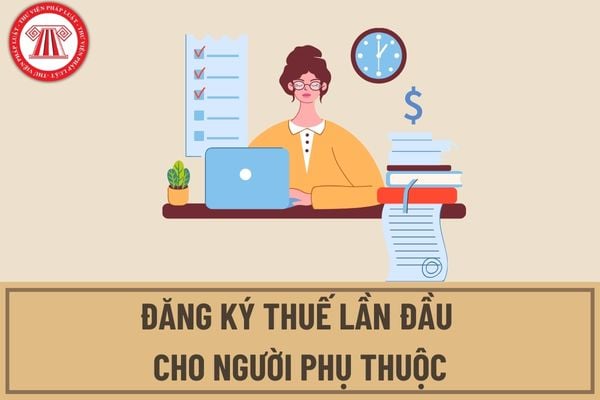

Trình tự đăng ký thuế lần đầu cho người phụ thuộc trực tiếp tại cơ quan thuế được thực hiện thế nào?

Căn cứ tiểu mục 17 Mục I Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021, thì trình tự đăng ký thuế lần đầu cho người phụ thuộc trực tiếp tại cơ quan thuế được thực hiện chi tiết như sau:

Bước 1: Cá nhân lập hồ sơ đăng ký thuế

Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất?

Hiện nay, Mẫu chứng từ ghi sổ dành cho doanh nghiệp được quy định tại Mẫu S02a-DNN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu chứng từ ghi sổ: tại đây

Mẫu chứng từ ghi sổ dành cho doanh nghiệp mới nhất? Hướng dẫn ghi sổ kế toán theo hình thức kế toán

Doanh nghiệp được sử dụng đồng ngoại tệ khi lập báo cáo tài chính năm để nộp các cơ quan chức năng hay không?

Căn cứ khoản 1 Điều 107 Thông tư 200/2014/TT-BTC có quy định như sau:

Đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam

1. Báo cáo tài chính được sử dụng để

Khi giả định hoạt động liên tục không còn phù hợp thì doanh nghiệp vừa và nhỏ phải xử lý một số vấn đề tài chính khi lập báo cáo tài chính thế nào?

Căn cứ khoản 7 Điều 74 Thông tư 133/2016/TT-BTC thì khi giả định hoạt động liên tục không còn phù hợp thì doanh nghiệp vừa và nhỏ phải xử lý một số vấn đề tài chính khi lập báo cáo tài chính theo quy

Thủ tục chấm dứt hiệu lực mã số thuế đối với trường hợp chuyển đơn vị phụ thuộc thành đơn vị độc lập được thực hiện theo trình tự nào?

Căn cứ tiểu mục 28 Mục II Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021, thủ tục hấm dứt hiệu lực mã số thuế đối với trường hợp chuyển đổi mô hình hoạt động của tổ chức kinh tế và tổ chức khác

như trên.

Tải về mẫu tờ khai đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất năm 2023: Tại Đây

Người phụ thuộc khi giảm trừ gia cảnh thuế thu nhập cá nhân được quy định như thế nào? (Hình từ Internet)

Người phụ thuộc khi giảm trừ gia cảnh thuế thu nhập cá nhân được quy định như thế nào?

Tại điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC

hoạt khó khăn và nhằm góp phần ổn định lao động những vùng có địa lý tự nhiên không thuận lợi.

Đối tượng được hưởng phụ cấp khu vực được quy định tại Mục I Thông tư liên tịch 11/2005/TTLT-BNV-BLĐTBXH-BTC-UBDT hướng dẫn chế độ phụ cấp khu vực do Bộ Nội vụ - Bộ Lao động, Thương binh và Xã hội - Bộ Tài chính - Uỷ ban Dân tộc ban hành (trong đó bao gồm

Tờ khai hải quan được sử dụng để làm tờ khai thuế đối với những loại hàng hóa nào theo quy định hiện hành?

08:51 | 06/04/2024

Tờ khai hải quan được sử dụng để làm tờ khai thuế đối với những loại hàng hóa nào theo quy định hiện hành?

08:51 | 06/04/2024