siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua.

Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ

hàng, siêu thị hoặc địa điểm bán lẻ khác.

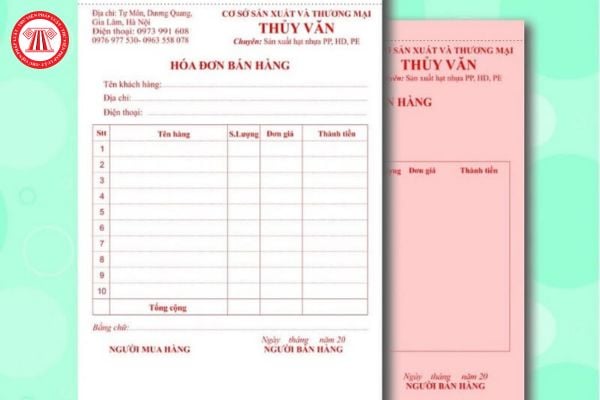

Hóa đơn bán lẻ thường bao gồm các thông tin cơ bản như:

- Tên và địa chỉ của người bán

- Tên và địa chỉ của người mua (nếu có)

- Ngày tháng giao dịch

- Danh sách hàng hóa hoặc dịch vụ đã mua

- Giá từng mặt hàng, tổng tiền thanh toán

- Thuế (nếu có)

- Hình thức thanh toán

Hóa đơn này không chỉ là chứng

việc trong lĩnh vực giao thông vận tải, người cung cấp dịch vụ thiết yếu, người làm việc tại các cơ sở dịch vụ du lịch, trung tâm thương mại, siêu thị, chợ), công nhân, người làm việc tại các khu công nghiệp.

Để bảo vệ sức khoẻ của mình, của gia đình và cộng đồng trước nguy cơ dịch COVID-19 bùng phát trở lại, Bộ Y tế khuyến cáo người dân tích cực ủng

tiện giao thông công cộng (máy bay, tàu hỏa, tàu thủy, tàu điện, phà, xe khách, xe buýt, taxi,...): Áp dụng với hành khách; người điều khiển, người phục vụ trên phương tiện giao thông công cộng; nhân viên phục vụ, người quản lý, người lao động tại nhà ga, bến xe, bến tàu, nhà chờ khi tiếp xúc trực tiếp với hành khách.

- Tại trung tâm thương mại, siêu

tại khoản 2 và khoản 4 Điều 91 Luật Quản lý thuế 2019.

- Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc

khán đài: Cấp công trình từ cấp II trở lên.

- Trung tâm hội nghị, nhà hát, nhà văn hóa, câu lạc bộ, rạp chiếu phim, rạp xiếc, vũ trường, công trình văn hóa tập trung đông người: Cấp công trình từ cấp II trở lên.

- Trung tâm thương mại, siêu thị, khách sạn: Cấp công trình từ cấp I trở lên.

- Công trình trụ sở, văn phòng làm việc và các tòa nhà sử

, người làm việc tại các cơ sở dịch vụ du lịch, trung tâm thương mại, siêu thị, chợ), công nhân, người làm việc các khu công nghiệp.

- Loại vắc xin: vắc xin mRNA (vắc xin Pfizer hoặc Moderna); vắc xin AstraZeneca; vắc xin cùng loại với mũi 3 (mũi nhắc lần 1);

- Khoảng cách: ít nhất là 4 tháng sau mũi 3 (mũi nhắc lần 1).

- Người đã mắc COVID-19 sau

nhựa xốp đóng gói, chứa đựng thực phẩm) tại các trung tâm thương mại, siêu thị, khách sạn, khu du lịch, trừ sản phẩm, hàng hóa có bao bì nhựa khó phân hủy sinh học; tổ chức thanh tra, kiểm tra các đơn vị sản xuất sản phẩm nhựa sử dụng một lần và bao bì nhựa khó phân hủy sinh học trên địa bàn.

Theo quy định trên, lộ trình hạn chế sản xuất, nhập

qua lại, tập trung nhiều khách du lịch, khu dân cư đông đúc, đáp ứng một trong các tiêu chí sau:

- Tại khu vực các cửa hàng ở nhà ga, sân bay, bến xe, bến tàu;

- Tại các trạm; điểm dừng, nghỉ trên cao tốc, quốc lộ;

- Tại các trung tâm thương mại, siêu thị, chợ;

- Tại các cửa hàng trong khu du lịch, nhà hàng, khách sạn;

- Tại các khu vực làng

...), lĩnh vực/ngành nghề (như kinh doanh nhà hàng, khách sạn, cà phê, thức ăn nhanh, siêu thị...) thực hiện trả lương theo giờ, mức lương giờ phổ biến của các công việc trên;

Đánh giá thuận lợi, khó khăn và tác động của doanh nghiệp, người lao động khi Chính phủ ban hành mức lương tối thiểu theo giờ.

- Đề nghị Liên đoàn Lao động huyện Cần Giờ có ý kiến

nối chuyển dữ liệu điện tử với cơ quan thuế đảm bảo nguyên tắc quy định tại Điều 11 Nghị định số 123/2020/NĐ-CP.

2. Doanh nghiệp, hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai có hoạt động cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng theo mô hình kinh doanh (trung tâm thương mại; siêu thị; bán lẻ hàng tiêu dùng; ăn uống; nhà

siêu thị hoặc tương tự) có thể áp dụng kỹ thuật xác định giá trị hàng tồn kho cuối kỳ theo phương pháp Giá bán lẻ. Phương pháp này thường được dùng trong ngành bán lẻ để tính giá trị của hàng tồn kho với số lượng lớn các mặt hàng thay đổi nhanh chóng và có lợi nhuận biên tương tự mà không thể sử dụng các phương pháp tính giá gốc khác. Giá gốc hàng tồn

viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm

, cung cấp dịch vụ, trừ trường hợp quy định tại khoản 2 và khoản 4 Điều 91 Luật Quản lý thuế 2019.

- Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy

hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin, có hệ thống phần mềm kế toán, phần mềm lập hóa đơn điện tử đáp ứng

, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và doanh nghiệp, tổ chức kinh tế đã hoặc sẽ thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử, xây dựng hạ tầng công nghệ thông tin

:

+ Phương pháp nhập trước - xuất trước;

+ Phương pháp thực tế đích danh;

+ Phương pháp bình quân gia quyền;

- Một số đơn vị có đặc thù (ví dụ như các đơn vị kinh doanh siêu thị hoặc tương tự) có thể áp dụng kỹ thuật xác định giá trị hàng tồn kho cuối kỳ theo phương pháp Giá bán lẻ. Phương pháp này thường được dùng trong ngành bán lẻ để tính giá trị của

Em ơi cho chị hỏi: Đại lý thuế để được cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế thì cần đáp ứng những điều kiện gì? Hồ sơ đăng ký cấp giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế gồm những gì? Đây là câu hỏi của chị An Hằng đến từ Đà Nẵng.

, bán hàng, thị trường, quản trị nội bộ và các nội dung khác liên quan tới hoạt động sản xuất - kinh doanh của doanh nghiệp (không bao gồm tư vấn về thủ tục hành chính, pháp lý theo quy định của pháp luật chuyên ngành) như sau:

(1) Hỗ trợ 100% giá trị hợp đồng tư vấn nhưng không quá 50 triệu đồng/năm/doanh nghiệp đối với doanh nghiệp siêu nhỏ hoặc

Tổng cục Thuế yêu cầu các cây xăng phải lập hóa đơn điện tử xăng dầu cho từng lần bán hàng theo Nghị định 123/2020/NĐ-CP?

14:56 | 07/12/2023

Tổng cục Thuế yêu cầu các cây xăng phải lập hóa đơn điện tử xăng dầu cho từng lần bán hàng theo Nghị định 123/2020/NĐ-CP?

14:56 | 07/12/2023