thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền)".

Lưu ý: Trừ các trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện trên.

Như vậy, công thức tính thuế TNCN phải nộp áp dụng như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Cách tính thuế thu nhập cá nhân đối với cá

thực chữ ký, chứng thực điểm chỉ (SCT/CK,ĐC);

c) Sổ chứng thực chữ ký người dịch (SCT/CKND);

đ) Sổ chứng thực hợp đồng, giao dịch (SCT/HĐ,GD)."

Theo đó, hiện nay có 4 loại mẫu sổ chứng thực được ban hành bởi khoản 4 Điều 13 Nghị định 23/2015/NĐ-CP.

cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân là mẫu nào?

Mẫu bản cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân là Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu bản cam kết mức lương thử việc dưới mức chịu thuế thu nhập cá nhân mới nhất 2023.

Dưới đây là hình ảnh về Mẫu bản cam kết mức lương

Thủ tục thành lập doanh nghiệp cung cấp dịch vụ máy tính 100% vốn nước ngoài được thực hiện như thế nào?

Theo Cam kết số 318/WTO/CK của Chính phủ Nước Cộng hòa xã hội chủ nghĩa Việt Nam về dịch vụ thì hiện nay doanh nghiệp có vốn nước ngoài được cung cấp dịch vụ máy tính và các dịch vụ liên quan, không bị hạn chế.

Ngành dịch vụ máy tính không

B06-TSH

27

Báo cáo tình hình thu BHXH, BHYT, BHTN, BHTNLĐ, BNN

B06-TST

28

Báo cáo tình hình thu BHXH, BHYT, BHTN, BHTNLĐ, BNN

B06-TSW

29

Bảng tổng hợp đối tượng tham gia BHXH tự nguyện NSNN hỗ trợ

B09-TSH

30

Bảng tổng hợp đối tượng tham gia BHXH tự nguyện NSNN hỗ trợ

B09-TST

31

Bảng tổng hợp đối

tư hiện có và tình hình tăng, giảm vốn đầu tư của chủ sở hữu. TK 411 chỉ sử dụng ở Trụ sở chính.

Vốn đầu tư của chủ sở hữu bao gồm:

- Vốn cấp ban đầu, cấp bổ sung của NSNN;

- Các khoản được bổ sung từ các quỹ thuộc vốn chủ sở hữu, chênh lệch thu lớn hơn chi hoạt động BHTG;

- Các khoản viện trợ không hoàn lại, các khoản nhận được khác được cơ

nước thực hiện khấu trừ tiền thuế GTGT

Mục 6 Phụ lục 1 ban hành kèm Công văn 4384/TCT-CS năm 2021 giới thiệu nội dung mới như sau:

Điểm mới: Sửa đổi quy định về Kho bạc nhà nước (KBNN) thực hiện khấu trừ tiền thuế GTGT của các nhà thầu khi thực hiện thủ tục thanh toán vốn đầu tư xây dựng cơ bản của ngân sách nhà nước (NSNN) cho chủ đầu tư, cụ thể

Em tên Nguyễn Ngọc Duyên. Em làm việc tại Vũng Tàu, em vừa ký hợp đồng lao động với công ty CK vào hôm 18/02/2021 thì cho em hỏi khi nào em được đóng bảo hiểm xã hội. Các quy định liên quan về trình tự, thủ tục thực hiện bảo hiểm xã hội được quy định như thế nào? Mong giải đáp thắc mắc giúp em. Xin cảm ơn.

, như: GDP năm 2022 tăng 8,02% (đã báo cáo là 8%); GDP bình quân đầu người đạt 4.109 USD (đã báo cáo là 4.075 USD); CPI bình quân tăng 3,15% (đã báo cáo là khoảng 4%); thu NSNN đạt 1.815,5 nghìn tỷ đồng, cao hơn số đã báo cáo là 201,4 nghìn tỷ đồng (tăng 12,5%),

++ Đáp ứng kịp thời, đầy đủ các nhiệm vụ chi đầu tư phát triển, thực hiện chính sách an

dự toán cấp trên trong trường hợp đơn vị kế toán trung gian được đơn vị dự toán cấp 1 giao dự toán NSNN và chịu trách nhiệm phân bổ ngân sách cho đơn vị cấp dưới.

...

Từ những quy định trên thì đơn vị kế toán trung gian sẽ được xem là đơn vị kế toán cấp trên khi được đơn vị dự toán cấp 1 giao nhiệm vụ lập báo cáo tài chính tổng hợp, dự toán NSNN

đến đất đai như thế nào?

Căn cứ Mục 4 Công văn 1843/TCT-QLN năm 2022 quy định các khoản nợ liên quan đến đất như sau:

- Thực hiện rà soát, xác định chính xác số tiền người nộp thuế còn nợ NSNN; trường hợp có vướng mắc (về điều chỉnh quy hoạch, diện tích, mục đích sử dụng đất, đơn giá...), Cục Thuế chủ trì và phối hợp với các cơ quan liên quan trên

.

Theo đó, có sáu trường hợp giá đất được trừ để tính thuế giá trị gia tăng. Cụ thể:

- Thứ 1, được Nhà nước giao đất để đầu tư cơ sở hạ tầng xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng bao gồm tiền sử dụng đất phải nộp NSNN theo quy định pháp luật về thu tiền sử dụng đất và tiền bồi thường, giải phóng mặt bằng (nếu có).

So với

, khai thác báo cáo theo phân quyền trên hệ thống TABMIS, Kho dữ liệu thu - chi NSNN và Kho dữ liệu và công cụ thống kê, phân tích nghiệp vụ để nắm bắt thông tin trong việc điều hành, ra quyết định quản lý. Ngoài ra, các cơ quan tài chính, các đơn vị KBNN phải chịu trách nhiệm in ra giấy và thực hiện đầy đủ thủ tục pháp lý đối với các loại báo cáo liên

Tổng dự toán kinh phí đào tạo, bồi dưỡng cán bộ, công chức trong nước là bao nhiêu?

Về kinh phí đào tạo, bồi dưỡng cán bộ, công chức ở trong nước, căn cứ mục 1 Công văn 546/BTC-HCSN năm 2023 về kinh phí đào tạo, bồi dưỡng cán bộ, công chức năm 2023 do Bộ Tài chính ban hành có nêu rõ như sau:

Căn cứ Công văn 9962/BTC-NSNN ngày 30/9/2022 của Bộ

ánh tình hình các khoản phải thu của Quỹ Tích lũy trả nợ tại thời điểm báo cáo, bao gồm phải thu về lãi và lãi phạt tiền cho vay, phải thu lãi tiền gửi, phải thu phí bảo lãnh, phí cam kết, phí quản lý theo hiệp định, các khoản phải thu NSNN từ việc Quỹ thực hiện nghiệp vụ cơ cấu lại nợ. Số liệu ghi vào chỉ tiêu này là tổng dư Nợ tài khoản 131- Phải

cách hiểu khác nhau. Nhiều doanh nghiệp kinh doanh bất động sản không thực hiện kê khai, nộp thuế GTGT trên phần chênh lệch giữa giá bán và tiền sử dụng đất thực tế nộp vào NSNN vì cho rằng hoạt động chuyển quyền sử dụng đất thuộc đối tượng không chịu thuế GTGT. Tuy nhiên, theo quy định tại Luật kinh doanh bất động sản 2014 và quy định tại Luật Thuế

.

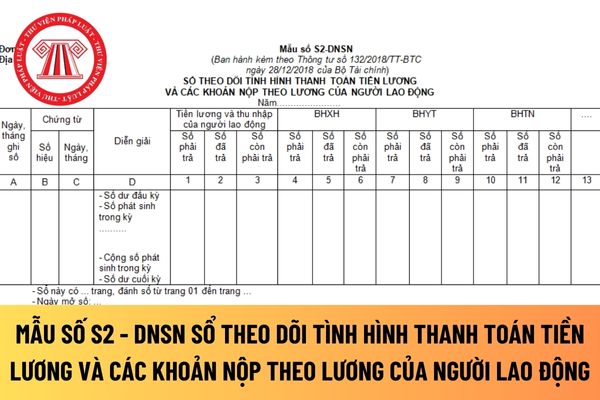

Thông tin trên sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản nộp theo lương của người lao động làm căn cứ để cơ quan thuế xác định nghĩa vụ thuế TNCN của người lao động trong doanh nghiệp siêu nhỏ với NSNN đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của doanh nghiệp

thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

Bước 4: NNT tích chọn khoản phải nộp để lập Giấy nộp tiền.

- Đối

tham gia BHYT thuộc nhóm được ngân sách nhà nước (NSNN) hỗ trợ mức đóng được hướng dẫn như sau:

Mục 01: Thông tin chủ hộ gia đình (áp dụng đối với trường hợp kê khai nhiều thành viên): Kê khai chính xác số CCCD hoặc số Định danh cá nhân (ĐDCN), họ và tên, ngày tháng năm sinh, giới tính của chủ hộ gia đình.

Mục 02: Đối tượng tham gia BHYT được ngân

Cách tính thuế thu nhập cá nhân 2023? Công cụ tính thuế thu nhập cá nhân online 2023 chính xác nhất?

16:26 | 07/02/2023

Cách tính thuế thu nhập cá nhân 2023? Công cụ tính thuế thu nhập cá nhân online 2023 chính xác nhất?

16:26 | 07/02/2023