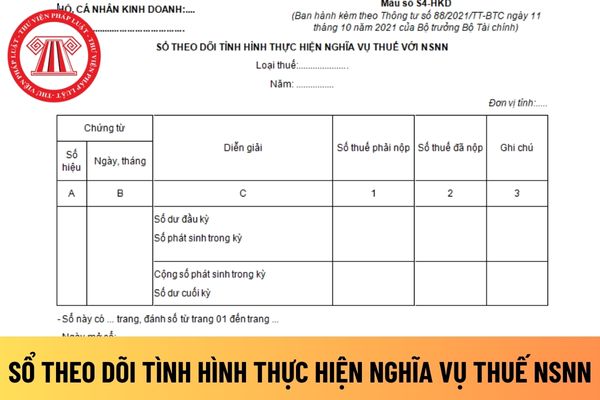

dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

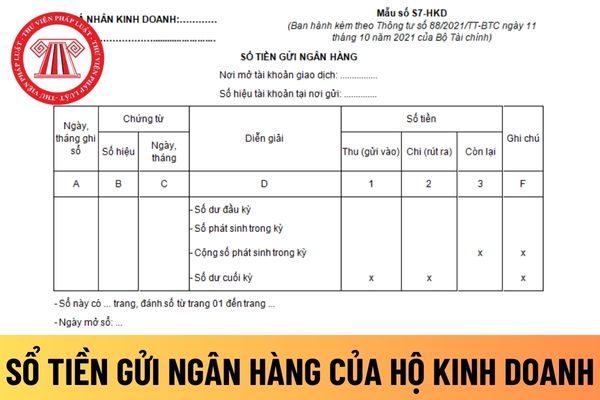

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư

hiện.

Tính đến nay, bảng lương cán bộ công chức viên chức vẫn đang được áp dung theo Nghị định 204/2004/NĐ-CP.

Vừa qua, Quốc hội đã tiến hành biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước năm 2024.

Nghị quyết nêu rõ: Từ ngày 1/7/2024, thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết 27-NQ/TW 2018 đồng thời, điều

và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư này. Trường hợp hộ kinh doanh, cá

chức, người lao động

1. Chấp hành sự chỉ đạo, hướng dẫn, phân công công tác của cấp trên; chủ động nghiên cứu, giúp Thủ trưởng đơn vị về lĩnh vực chuyên môn được phân công theo dõi, các công việc được Thủ trưởng đơn vị hoặc lãnh đạo Tổng cục giao.

2. Chịu trách nhiệm cá nhân trước Thủ trưởng đơn vị về: ý kiến đề xuất, tiến độ, chất lượng, hiệu quả

;

- Thắp hương, đốt vàng mã đúng nơi quy định; không chen lấn, xô đẩy gây mất trật tự an ninh; giữ gìn vệ sinh môi trường;

- Không tổ chức hoặc tham gia các hoạt động mê tín, dị đoan, cờ bạc và các hành vi vi phạm pháp luật khác.

- Không thực hiện việc đổi tiền có chênh lệch giá trong khu vực di tích, lễ hội;

- Cán bộ, công chức, viên chức, người lao

-CP đối với trường hợp có tỷ lệ tổn thương cơ thể từ 5% đến 20%.

Thương binh có tỷ lệ tổn thương cơ thể từ 81% trở lên có vết thương đặc biệt nặng là: cụt hoặc liệt hoàn toàn hai chi trở lên; mù hoàn toàn hai mắt; tâm thần nặng dẫn đến không tự lực được trong sinh hoạt thì được hưởng phụ cấp đặc biệt hằng thángĐồng thời cấp giấy chứng nhận thương binh

Công ty đang thực hiện thu mua sản phẩm sản phẩm trồng trọt - Chè sơ chế của các cá nhân, hộ gia đình. Trong đó, giá trị thu mua (trong 1 năm) của một số cá nhân, hộ gia đình lên tới trên 100 triệu đồng. Như vậy các cá nhân này có phải kê khai, tính nộp thuế GTGT theo tỷ lệ 1% trên doanh thu hay không? Nếu phải kê khai nộp thì cách tính như thế

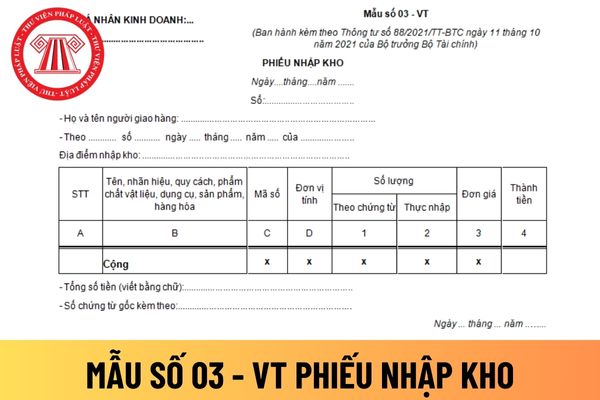

doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán về việc lập và lưu trữ chứng

chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo đó, thời hiệu xử phạt vi phạm hành chính

/2015/TT-BTC và bổ sung bởi khoản 1 Điều 3 Thông tư 25/2018/TT-BTC) gồm:

(1) Chi khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Riêng tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng hoặc trạm y tế để khám

ban hành kèm theo Thông tư 41/2023/TT-BQP quy định mức lương của sĩ quan Quân đội nhân dân hiện nay như sau:

*Bảng lương áp dụng từ ngày 01/07/2024:

Ngày 10/11, Quốc hội đã thông qua Nghị quyết về dự toán ngân sách nhà nước năm 2024. Nghị quyết nêu rõ, từ ngày 1/7/2024, thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết 27-NQ

:

++ Khối hành chính, quản trị gồm: khu làm việc, hội trường, phòng ở của nhân viên;

++ Khối nhà ở của người cai nghiện: tổ chức các khu riêng biệt theo quy định;

++ Khối đơn vị chức năng gồm: y tế, giáo dục, trị liệu tâm lý, nhà thăm gặp thân nhân, khu vực lao động trị liệu, lao động sản xuất (nếu có);

++ Khu vực nhà ăn, bếp và kho;

++ Sân chơi, tập

theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông

Bảng lương mới cán bộ lãnh đạo các cấp từ 01/7/2024 ra sao?

Quốc hội đã tiến hành biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước năm 2024 vào sáng 10/11. Theo đó, Nghị quyết quyết nghị, từ ngày 01 tháng 7 năm 2024, thực hiện cải cách tổng thể chính sách tiền lương theo Nghị quyết 27-NQ/TW năm 2018 về cải cách chính sách tiền lương

lượng khác quy định tại Điều 18 của Luật này để thi hành công vụ.

...

Như vậy, theo quy định nêu trên thì pháo phòng không là vũ khí quân dụng hạng nặng.

Bên cạnh đó, theo tiểu mục 1.3.1 Mục 1 Quy chuẩn QCVN 10:2017/BQP Quy chuẩn kỹ thuật quốc gia về an toàn lao động đối với pháo phòng không ban hành kèm theo Thông tư 185/2017/TT-BQP có giải thích

chuẩn sau đây:

(1) Lập được chiến công đặc biệt xuất sắc trong chiến đấu, phục vụ chiến đấu, có phạm vi ảnh hưởng và nêu gương trong toàn quốc được Bộ, ban, ngành, tỉnh công nhận;

(2) Chủ động, sáng tạo, mưu trí, dũng cảm, đạt hiệu quả cao trong chiến đấu và phục vụ chiến đấu bảo vệ chủ quyền, an ninh quốc gia hoặc không quản hy sinh tính mạng, kiên

phục vụ, công an, bảo vệ): Áp dụng cách thức tính toán tiền công theo ngày cho từng chức danh nhưng không phân biệt trình độ đào tạo và thâm niên công tác theo mức lương quy định tại Điều 3, Điều 4 Thông tư số 02/2015/TT-BLĐTBXH ngày 12/01/2015 của Bộ Lao động - Thương binh và Xã hội quy định mức lương đối với chuyên gia tư vấn trong nước làm cơ sở dự

từ, trừ trường hợp Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

1.2. Về xác định doanh thu và mức thuế khoán

Tại khoản 7, Điều 3 Thông tư

tiền hay chưa thu được tiền.

Đối với dịch vụ viễn thông là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ kết nối viễn thông theo hợp đồng kinh tế giữa các cơ sở kinh doanh dịch vụ viễn thông nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ kết nối viễn thông.

3. Đối với hoạt động cung cấp điện, nước sạch là ngày ghi

thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai

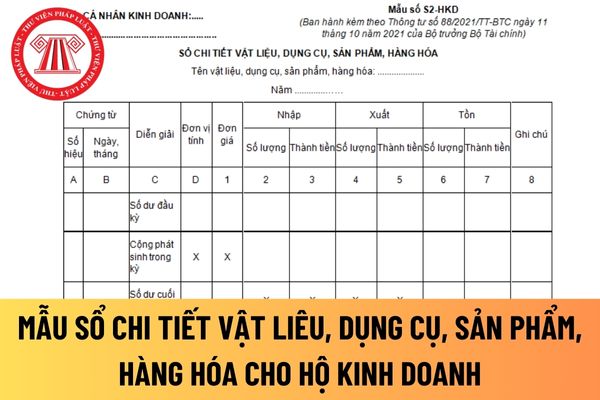

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới nhất hiện nay?

11:15 | 20/12/2023

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng cho hộ kinh doanh mới nhất hiện nay?

11:15 | 20/12/2023