thuế còn lại sau khi trích lập các quỹ phải nộp ngân sách nhà nước của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ

Tờ khai quyết toán lợi nhuận sau thuế còn lại sau khi trích lập các quỹ phải nộp ngân sách nhà nước của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ?

Tại tiểu mục 130 Mục XIV Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

Thủ tục tiếp nhận, xử lý đề nghị xác nhận nghĩa vụ thuế với ngân sách nhà nước như thế nào?

Căn cứ theo khoản 1 Điều 70 Thông tư 80/2021/TT-BTC quy định về tiếp nhận, xử lý đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước hoặc xác nhận số thuế đã nộp ngân sách nhà nước (sau đây gọi chung là xác nhận nghĩa vụ thuế với ngân

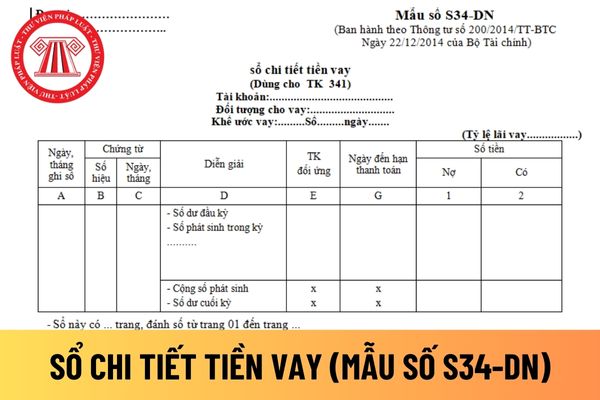

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S04a1-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu nhật ký chứng từ số 1 áp dụng đối với doanh nghiệp tư nhân

Doanh thu của doanh nghiệp được ghi nhận tại thời điểm nào?

Căn cứ theo quy định khoản 1 Điều 78 Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán các khoản doanh thu như sau:

Nguyên tắc kế toán các khoản doanh thu

1. Doanh thu là lợi ích kinh tế thu được làm tăng vốn chủ sở hữu của doanh nghiệp ngoại trừ phần đóng góp thêm của các cổ

ty thuộc đối tượng nộp thuế giá trị gia tăng có phải lập hồ sơ khai thuế, hoàn thuế riêng không?

Đối tượng và những trường hợp được hoàn thuế giá trị gia tăng?

Theo quy định tại khoản 3 Điều 1 Thông tư 130/2016/TT-BTC hướng dẫn Nghị định 100/2016/NĐ-CP hướng dẫn Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế sửa đổi

dụng mức thuế suất 0% theo hướng dẫn tại khoản 3 Điều 9 Thông tư 219/2013/TT-BTC được sửa đổi bởi khoản 2 Điều 1 Thông tư 130/2016/TT-BTC, hàng hóa bán vào doanh nghiệp chế xuất theo quy định của Thủ tướng Chính phủ là hàng hóa xuất khẩu thuộc đối tượng được hưởng thuế suất thuế GTGT 0%.

Điều kiện áp dụng thuế suất 0% đối với hàng hóa bán vào doanh

Được lựa chọn ngoại tệ làm đơn vị tiền tệ kế toán trong trường hợp nào?

Đơn vị tiền tệ trong kế toán được quy định tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo

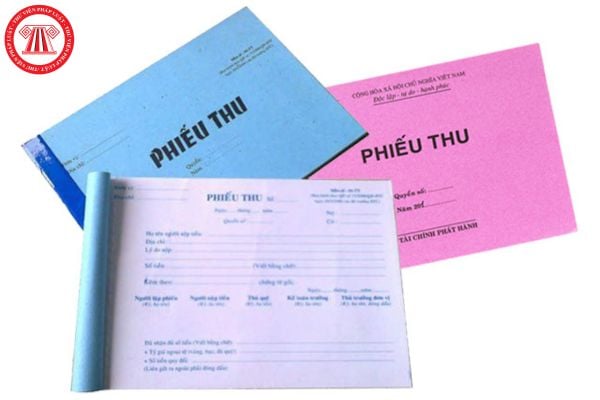

Mẫu phiếu chi theo Thông tư 200 và Thông tư 133 mới nhất là mẫu nào? Hướng dẫn điền mẫu phiếu chi? Hướng dẫn điền mẫu phiếu chi theo Thông tư 200 và Thông tư 133? Chứng từ kế toán chi tiền phải có chữ ký của ai trước khi thực hiện?

Tiền bán hồ sơ cho người tham gia đấu giá quyền sử dụng đất để giao đất ở cho hộ gia đình, cá nhân là bao nhiêu?

Tiền bán hồ sơ cho người tham gia đấu giá quyền sử dụng đất được quy định tại khoản 2 Điều 3 Thông tư 48/2017/TT-BTC như sau:

STT

Giá trị quyền sử dụng đất theo giá khởi điểm

Mức thu tối đa (đồng/hồ sơ)

1

Từ 200

Mục đích mẫu 04-LĐTL: Mẫu giấy đi đường dành cho cán bộ và người lao động là gì?

Mẫu giấy đi đường dành cho cán bộ và người lao động là Mẫu 04-LĐTL Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

>> Tải về Mẫu 04 - LĐTL Mẫu giấy đi đường dành cho cán bộ và người lao động

Mục đích Mẫu 04 - LĐTL Mẫu giấy đi đường dành cho cán bộ và người

Tổ chức nào thu phí dịch vụ duy trì hệ thống kiểm tra trạng thái chứng thư số?

Theo Điều 3 Thông tư 19/2022/TT-BTC quy định về tổ chức thu phí dịch vụ duy trì hệ thống kiểm tra trạng thái chứng thư số như sau:

Tổ chức thu phí

Trung tâm Chứng thực điện tử quốc gia là tổ chức thu phí dịch vụ duy trì hệ thống kiểm tra trạng thái chứng thư số quy

được hưởng từ hoạt động đại lý bán bảo hiểm bán đúng giá theo quy định của bên giao đại lý và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán bảo hiểm nhân thọ (thuộc đối tượng không chịu thuế GTGT) thì Công ty không phải kê khai, nộp thuế GTGT theo quy định tại tiết đ,e Khoản 7 Điều 5 Thông tư 219/2013/TT-BTC .

- Đối với thuế GTGT đầu

nội dung chi và quản lý phát triển khoa học và công nghệ của doanh nghiệp

- Thông tư 130/2016/TT-BTC hướng dẫn Nghị định 100/2016/NĐ-CP và sửa đổi một số điều tại các Thông tư về thuế

- Thông tư 25/2018/TT-BTC hướng dẫn Nghị định 146/2017/NĐ-CP và sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC, Thông tư 111/2013/TT-BTC

- Thông tư 55

.651.800

3.45

8.073.000

3.63

8.494.200

Lưu ý: Mức lương trên chưa bao gồm các khoản phụ cấp theo quy định.

Nhân viên bảo vệ kho dự trữ được quy định như thế nào?

Căn cứ theo Điều 23 Thông tư 29/2022/TT-BTC quy định các chức trách; nhiệm vụ; tiêu chuẩn về năng lực chuyên môn, nghiệp vụ; tiêu chuẩn về trình độ đào tạo, bồi dưỡng của nhân

Mẫu bảng chấm công làm thêm giờ theo Thông tư 200 là mẫu nào? Hướng dẫn cách lập bảng chấm công làm thêm giờ? Doanh nghiệp có bắt buộc phải lập bảng chấm công làm thêm giờ theo Thông tư 200 hay không?

gì?

Căn cứ tại điểm b khoản 3 Điều 43 Luật Quản lý thuế 2019, Thông tư 200/2014/TT-BTC, Thông tư 80/2021/TT-BTC, Nghị định 132/2020/NĐ-CP thì hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm trong doanh nghiệp tư nhân gồm:

(1) Tờ khai quyết toán thuế thu nhập doanh nghiệp theo Mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC

(2) Báo

Mẫu phiếu chi tiền mặt theo Thông tư 200 là mẫu nào? Hướng dẫn phương pháp lập phiếu chi tiền mặt chi tiết nhất? Hướng dẫn phương pháp kế toán một số giao dịch kinh tế chủ yếu trong Tài khoản 111 – Tiền mặt?

tư 130/2016/TT-BTC quy định về đối tượng không chịu thuế giá trị gia tăng như sau

Đối tượng không chịu thuế GTGT

1. Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở

Mẫu mới nhất Tờ khai quyết toán lợi nhuận sau thuế còn lại sau khi trích lập các quỹ phải nộp ngân sách nhà nước của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ?

19:30 | 17/05/2022

Mẫu mới nhất Tờ khai quyết toán lợi nhuận sau thuế còn lại sau khi trích lập các quỹ phải nộp ngân sách nhà nước của doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ?

19:30 | 17/05/2022

.jpg)