Nhân viên đại lý thuế phải tham dự cập nhật kiến thức nào hàng năm?

Theo Điều 18 Thông tư 10/2021/TT-BTC quy định về đối tượng cập nhật kiến thức như sau:

Đối tượng cập nhật kiến thức

1. Đối tượng cập nhật kiến thức là nhân viên đại lý thuế và người đăng ký hành nghề dịch vụ làm thủ tục về thuế.

2. Nhân viên đại lý thuế phải tham gia cập nhật

Nhà đầu tư nào thuộc đối tượng công bố thông tin trên thị trường chứng khoán Việt Nam?

Nhà đầu tư thuộc đối tượng công bố thông tin trên thị trường chứng khoán Việt Nam theo khoản 3 Điều 3 Thông tư 96/2020/TT-BTC thì nhà đầu tư thuộc đối tượng công bố thông tin trên thị trường chứng khoán Việt Nam gồm:

- Người nội bộ của công ty đại chúng

Thanh toán song phương điện tử là gì?

Thanh toán song phương điện tử được giải thích tại khoản 9 Điều 2 Thông tư 58/2019/TT-BTC thì thanh toán song phương điện tử: Là quá trình xử lý các giao dịch thanh toán theo phương thức điện tử, tập trung giữa KBNN với một hệ thống NHTM qua mạng máy tính.

Kho bạc nhà nước Trung ương có nhiệm vụ và quyền

Kim cương xung đột là gì?

Theo quy định tại khoản 1 Điều 3 Thông tư liên tịch 14/2009/TTLT-BCT-BTC thì kim cương xung đột là kim cương thô do các tổ chức phiến loạn hoặc các đồng minh của tổ chức phiến loạn sử dụng để tài trợ cho các cuộc xung đột chống lại các chính quyền hợp pháp, như nêu trong những nghị quyết liên quan của Hội đồng Bảo an

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản mới nhất?

Mẫu tờ khai quyết toán thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản được quy định tại khoản 3 Điều 17 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, quyết toán thuế, phân bổ và nộp thuế thu nhập doanh

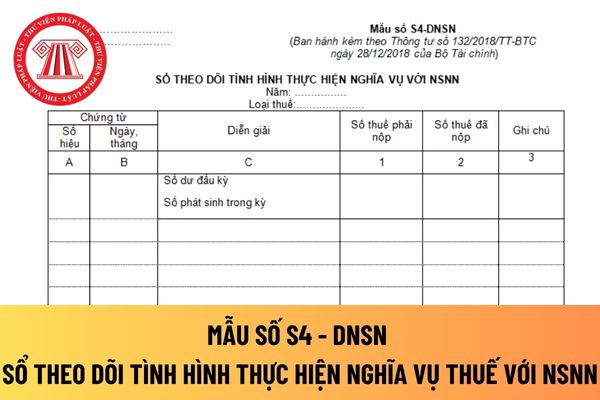

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ được hướng dẫn Mẫu số S4 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh

Kim cương là gì?

Kim cương là gì, thì theo khoản 2 Điều 3 Thông tư 17/2014/TT-NHNN quy định như sau:

Đá quý bao gồm kim cương (hạt xoàn), ruby (hồng ngọc), emorot (lục bảo ngọc), saphia (bích ngọc), ngọc trai (trân châu) và các loại đá quý khác.

Bên cạnh đó, theo khoản 4 Điều 3 Thông tư liên tịch 14/2009/TTLT-BCT-BTC quy định:

Kim cương là

Nhà máy thủy điện nằm trên nhiều tỉnh có thuộc trường hợp được phân bổ thuế không?

Các trường hợp được phân bổ thuế được quy định tại khoản 1 Điều 13 Thông tư 80/2021/TT-BTC như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

a) Hoạt động kinh doanh xổ số điện toán;

b) Hoạt động chuyển nhượng

Giảng viên tham gia giảng dạy cập nhật kiến thức cho kiểm toán viên đăng ký hành nghề kiểm toán phải đáp ứng điều kiện gì?

Giảng viên tham gia giảng dạy cập nhật kiến thức được quy định tại Điều 8 Thông tư 150/2012/TT-BTC như sau:

Giảng viên tham gia giảng dạy cập nhật kiến thức

1. Kiểm toán viên có tối thiểu 7 năm kinh nghiệm hành nghề kiểm

Doanh nghiệp nhỏ và vừa được chọn ngoại tệ làm đơn vị tiền tệ trong kế toán khi nào?

Việc lựa chọn đơn vị tiền tệ trong kế toán được quy định tại Điều 5 Thông tư 133/2016/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán

Chế phẩm có chứa 95% khối lượng dầu khoáng nguồn gốc dầu mỏ có chịu thuế bảo vệ môi trường không?

Căn cứ Điều 1 Thông tư 152/2011/TT-BTC có quy định như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế quy định tại Điều 3 của Luật thuế Bảo vệ môi trường và Điều 2 Nghị định số 67/2011/NĐ-CP ngày 08/08/2011 của Chính phủ được hướng dẫn cụ thể như

Tổ chức tài chính vi mô thường phải lập những loại báo cáo tình hình tài chính nào?

Căn cứ điểm 5.1 khoản 5 Điều 76 Thông tư 05/2019/TT-BTC:

Quy định chung

Chương này quy định về nội dung, phương pháp lập, trình bày và các nội dung khác có liên quan đến Hệ thống báo cáo tài chính của TCVM.

Báo cáo tài chính của TCVM (sau đây gọi tắt là báo

Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập mới nhất?

Hiện nay, Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập được quy định tại Mẫu số F01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải bảng cân

Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán bao gồm những gì?

Căn cứ Điều 16 Thông tư 09/2021/TT-BTC có quy định như sau:

Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ

Tài liệu hướng dẫn kiểm tra trực tiếp định kỳ bao gồm:

1. Bảng tiêu chí đánh giá về tình hình tuân thủ chuẩn mực, chế độ kế toán và pháp

Mẫu hợp đồng kiểm toán báo cáo quyết toán dự án hoàn thành được quy định như thế nào?

Hiện nay, Mẫu hợp đồng kiểm toán báo cáo quyết toán dự án hoàn thành được quy định tại Phụ lục 01 ban hành kèm theo Thông tư 67/2015/TT-BTC, cụ thể như sau:

Tải Mẫu hợp đồng kiểm toán báo cáo quyết toán dự án hoàn thành: tại đây

Mẫu hợp đồng kiểm toán báo

Nội dung chính đối với báo cáo kiểm toán đối với báo cáo quyết toán dự án hoàn thành bao gồm những gì?

Căn cứ số thứ tự 50 Mục II Hệ thống chuẩn mực kiểm toán ban hành kèm theo Thông tư 67/2015/TT-BTC có quy định nội dung chính đối với báo cáo kiểm toán chấp nhận toàn phần đối với báo cáo quyết toán dự án hoàn thành

Báo cáo kiểm toán phải được

sản, quyền và nghĩa vụ theo Nghị quyết, quyết định tách công ty.

Như vậy, công ty đã tách ra nếu muốn hưởng ưu đãi thuế thu nhập doanh nghiệp thì phải đáp ứng được các điều kiện áp dụng ưu đã thuế được quy định tại điểm c khoản 5 Điều 18 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 3 Điều 10 Thông tư 96/2015/TT-BTC).

Điều kiện áp dụng ưu đãi

Cổng Dịch vụ công Bộ Tài chính được quy định như thế nào?

Theo khoản 1 Điều 2 Quy chế quản lý, vận hành, sử dụng Cổng dịch vụ công và Hệ thống thông tin một cửa điện tử Bộ Tài chính ban hành kèm theo Quyết định 1607/QĐ-BTC năm 2021 có giải thích về Cổng Dịch vụ công Bộ Tài chính như sau:

Giải thích từ ngữ

Trong Quy chế này, các từ ngữ dưới đây

Ngoài Vụ trưởng thì Vụ Tổ chức cán bộ thuộc Bộ Tài chính còn có bao nhiêu Phó vụ trưởng?

Theo Điều 3 Quyết định 1789/QĐ-BTC năm 2017 quy định về cơ cấu tổ chức của Vụ Tổ chức cán bộ thuộc Bộ Tài chính như sau:

Cơ cấu tổ chức

Vụ Tổ chức cán bộ có Vụ trưởng và không quá (03) ba Phó vụ trưởng.

Vụ trưởng Vụ Tổ chức cán bộ chịu trách nhiệm trước

và phát huy bền vững giá trị di sản văn hóa Việt Nam được quy định như thế nào?

Mới nhất tại Điều 6 Thông tư 71/2022/TT-BTC Bộ Tài Chính đã có quy định về nội dung chi Chương trình bảo tồn và phát huy bền vững giá trị di sản văn hóa Việt Nam giai đoạn 2021-2025 bao gồm:

- Chi tuyên truyền, giới thiệu, quảng bá di sản văn hóa

- Chi thực hiện việc

Mẫu giấy xác nhận đã tham dự cập nhật kiến thức đối với nhân viên đại lý thuế mới nhất hiện nay?

11:38 | 08/12/2023

Mẫu giấy xác nhận đã tham dự cập nhật kiến thức đối với nhân viên đại lý thuế mới nhất hiện nay?

11:38 | 08/12/2023