khảo sát các lĩnh vực có tính đặc thù liên quan đến nhiệm vụ chuyên môn như: Văn hóa nghệ thuật, di tích lịch sử, bảo tàng (trong trường hợp Bạn không đài thọ) và phải được Thủ trưởng cơ quan, đơn vị phê duyệt trong đề án, dự toán;

vi) Tiền chiêu đãi; mua quà tặng đối ngoại: Đối với các đoàn đi công tác nước ngoài mà trưởng đoàn là Thứ trưởng và

trường dẫn đến hậu quả xấu đối với môi trường.

- Sản xuất, kinh doanh sản phẩm gây nguy hại cho sức khỏe con người, sinh vật và tự nhiên; sản xuất, sử dụng nguyên liệu, vật liệu xây dựng chứa yếu tố độc hại vượt mức cho phép theo quy chuẩn kỹ thuật môi trường.

- Sản xuất, nhập khẩu, tạm nhập, tái xuất và tiêu thụ chất làm suy giảm tầng ô-dôn theo quy

cảng, ụ triền đà.

Loại 2: Máy móc, thiết bị: là toàn bộ các loại máy móc, thiết bị dùng trong hoạt động kinh doanh của doanh nghiệp như máy móc chuyên dùng, thiết bị công tác, giàn khoan trong lĩnh vực dầu khí, cần cẩu, dây chuyền công nghệ, những máy móc đơn lẻ.

Loại 3: Phương tiện vận tải, thiết bị truyền dẫn: là các loại phương tiện vận tải gồm

truyền - Hỗ trợ người nộp thuế;

đ) Vụ Kê khai và Kế toán thuế;

e) Vụ Quản lý nợ và Cưỡng chế nợ thuế;

g) Cục Thanh tra - Kiểm tra thuế;

h) Cục Thuế doanh nghiệp lớn;

i) Vụ Quản lý thuế Doanh nghiệp nhỏ và vừa và Hộ kinh doanh, cá nhân;

k) Vụ Hợp tác Quốc tế;

l) Cục Kiểm tra nội bộ; Giải quyết khiếu nại, tố cáo và Phòng chống tham nhũng;

m) Vụ Tổ

và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo đó

hợp có từ 02 báo giá trở lên, chủ đầu tư được lựa chọn báo giá cao nhất phù hợp với khả năng tài chính và yêu cầu chuyên môn.

++ Chủ đầu tư chịu trách nhiệm thu thập báo giá bảo đảm công khai, minh bạch. Đơn vị cung cấp báo giá chịu trách nhiệm cung cấp thông tin về giá của hàng hóa, dịch vụ phù hợp với khả năng cung cấp của mình và phải bảo đảm

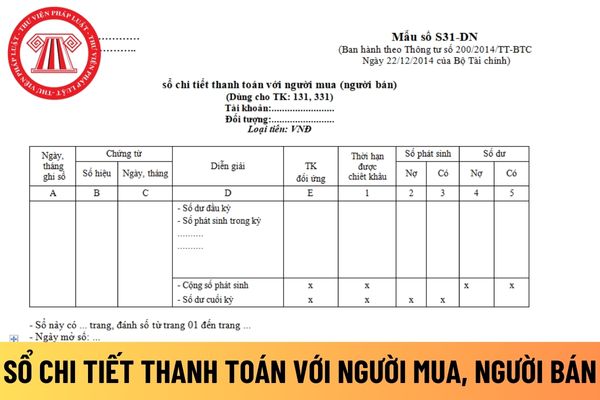

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

, thực phẩm không bảo đảm an toàn, có hại cho trẻ em.

- Cung cấp dịch vụ Internet và các dịch vụ khác; sản xuất, sao chép, lưu hành, vận hành, phát tán, sở hữu, vận chuyển, tàng trữ, kinh doanh xuất bản phẩm, đồ chơi, trò chơi và những sản phẩm khác phục vụ đối tượng trẻ em nhưng có nội dung ảnh hưởng đến sự phát triển lành mạnh của trẻ em.

- Công bố

thác than trong nước;

Theo dõi chặt chẽ và bám sát diễn biến của thời tiết để bố trí, lập kế hoạch điều hành khai thác than phù hợp;

Nhập khẩu than để pha trộn cung cấp cho sản xuất điện một cách hợp lý, hiệu quả; chủ yếu phải đẩy mạnh sản xuất kinh doanh than trong nước.

- Chủ động rà soát, cân đối cung - cầu than sản xuất trong nước theo hướng ưu

quy định và được gắn với nhãn hiệu hàng hoá, tên thương mại, khẩu hiệu kinh doanh, biểu tượng kinh doanh, quảng cáo của Bên nhượng quyền;

(2) Quyền được Bên nhượng quyền cấp cho Bên nhận quyền sơ cấp quyền thương mại chung;

(3) Quyền được Bên nhượng quyền thứ cấp cấp lại cho Bên nhận quyền thứ cấp theo hợp đồng nhượng quyền thương mại chung;

(4

nghiệp công nghệ số.

10. Tham gia quản lý hoạt động xuất, nhập khẩu hàng hóa công nghệ thông tin theo quy định pháp luật và theo phân công, phân cấp của Bộ trưởng; xây dựng và hướng dẫn áp dụng danh mục sản phẩm công nghiệp công nghệ thông tin, công nghiệp công nghệ số bị cấm, danh mục sản phẩm hạn chế lưu hành hoặc có điều kiện xuất, nhập khẩu, danh

nước cho phép sử dụng lòng đất ngoài giới hạn độ sâu do Chính phủ quy định để xây dựng công trình ngầm phải trả tiền sử dụng không gian ngầm, trừ trường hợp được miễn, giảm tiền sử dụng không gian ngầm đối với công trình ngầm không nhằm mục đích kinh doanh, thuộc danh mục khuyến khích đầu tư xây dựng hoặc trường hợp khác do Chính phủ quy định.

Chính

về kinh doanh bảo hiểm;

đ) Chấp hành quy định của pháp luật Việt Nam về lao động, kế toán, thống kê và thực hiện nghĩa vụ thuế, tài chính;

e) Nhập khẩu phương tiện cần thiết cho hoạt động theo quy định của pháp luật Việt Nam;

g) Các nghĩa vụ khác theo quy định của Luật này, pháp luật về doanh nghiệp, pháp luật về đầu tư và quy định khác của pháp

ngân hàng)

Nợ các TK 221, 222 (vay đầu tư vào công ty con, liên kết, liên doanh)

Nợ TK 331 - Phải trả cho người bán (vay thanh toán thẳng cho người bán)

Nợ TK 211 - Tài sản cố định hữu hình (vay mua TSCĐ)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có TK 341 - Vay và nợ thuê tài chính (3411).

- Chi phí đi vay liên quan trực tiếp đến khoản vay

dục đại học có tiềm lực mạnh về nhân lực nghiên cứu và triển khai ứng dụng, các đại học, trường đại học trọng điểm.

2. Cơ sở giáo dục đại học đóng ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, có vai trò quan trọng trong đào tạo nguồn nhân lực, nghiên cứu và chuyển giao công nghệ phục vụ phát triển kinh tế - xã hội của vùng.

3. Cơ sở giáo

;

e) Nhóm quy chuẩn kỹ thuật môi trường khác về thiết bị xử lý, tái chế chất thải.

4. Quy chuẩn kỹ thuật môi trường về quản lý phế liệu nhập khẩu từ nước ngoài làm nguyên liệu sản xuất.

5. Quy chuẩn kỹ thuật môi trường về giới hạn các chất ô nhiễm khó phân hủy trong nguyên liệu, nhiên liệu, vật liệu, sản phẩm, hàng hóa, thiết bị.

6. Quy chuẩn kỹ

:

(1) Chủ đầu tư;

(2) Bên mời thầu;

(3) Nhà thầu (cá nhân, nhóm cá nhân tham gia gói thầu tư vấn cá nhân; cá nhân, nhóm cá nhân khởi nghiệp sáng tạo tham gia gói thầu mua sắm hàng hóa; tổ chức; hộ kinh doanh);

(4) Đơn vị quản lý về đấu thầu;

(5) Cơ sở đào tạo về đấu thầu;

(6) Khối nhà sản xuất (nhà sản xuất, văn phòng đại diện, đại lý của nhà sản

; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

+ Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

- Thời điểm để tính thời hiệu xử phạt vi phạm hành

nghèo trong năm tính thuế nào thì được xét giảm số thuế phải nộp của năm tính thuế đó.

+ Số thuế phải nộp làm căn cứ xét giảm thuế là tổng số thuế thu nhập cá nhân mà người nộp thuế phải nộp trong năm tính thuế, bao gồm:

(i) Thuế thu nhập cá nhân đã nộp hoặc đã khấu trừ đối với thu nhập từ đầu tư vốn, thu nhập từ chuyển nhượng vốn, thu nhập từ chuyển

Mức phụ cấp công tác phí cho cán bộ công chức công tác ngắn hạn ở nước ngoài mới nhất 2023 ra sao?

09:48 | 20/06/2023

Mức phụ cấp công tác phí cho cán bộ công chức công tác ngắn hạn ở nước ngoài mới nhất 2023 ra sao?

09:48 | 20/06/2023