đang sử dụng đất trước ngày Luật này có hiệu lực thi hành mà không có các giấy tờ quy định tại Điều 100 của Luật này, có hộ khẩu thường trú tại địa phương và trực tiếp sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối tại vùng có điều kiện kinh tế - xã hội khó khăn, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, nay được Ủy ban

đồng.

- Kinh doanh xuất khẩu, nhập khẩu.

- Tuyển dụng, thuê và sử dụng lao động theo quy định của pháp luật về lao động.

- Chủ động ứng dụng khoa học và công nghệ để nâng cao hiệu quả kinh doanh và khả năng cạnh tranh; được bảo hộ quyền sở hữu trí tuệ theo quy định của pháp luật về sở hữu trí tuệ.

- Chiếm hữu, sử dụng, định đoạt tài sản của doanh

cho xe khác.

- Xe tạm nhập của cơ quan, tổ chức, cá nhân nước ngoài tái xuất hoặc chuyển nhượng tại Việt Nam.

- Xe được miễn thuế nhập khẩu, nay chuyển nhượng sang mục đích khác.

- Xe đăng ký tại các khu kinh tế - thương mại đặc biệt hoặc khu kinh tế cửa khẩu quốc tế theo quy định của Chính phủ khi tái xuất hoặc chuyển nhượng vào Việt Nam.

- Xe

quy định tại các điểm a, d, đ, h, i và k khoản 1 Điều 28 Luật Xử lý vi phạm hành chính và các biện pháp khắc phục hậu quả sau:

a) Buộc nộp lại tổng số tiền tương đương tổng số tiền đã được nạp vào tài khoản chính của bộ xác định thuê bao (SIM), trường hợp không thể xác định chính xác, số tiền phải nộp lại trên mỗi SIM được áp dụng theo công thức

trái phép hóa đơn kèm theo), sử dụng các công ty này nhằm thực hiện hành vi xuất bán trái phép hóa đơn.

Căn cứ tài liệu do đơn vị quản lý thuế và đơn vị cung cấp giải pháp phần mềm hóa đơn điện tử của 185 công ty nêu trên xác định các công ty này xuất hóa đơn cho nhiều đơn vị, cá nhân trên địa bàn cả nước.

Tải về Công văn 2937/CV-ĐCSKT-MT năm 2024

khẩu xuất bản phẩm để kinh doanh;

- Lệ phí sở hữu công nghiệp

Ngoài ra, Thông tư 44/2023/TT-BTC có nêu rõ ngoài các khoản phí, lệ phí thì các nội dung như: Phạm vi điều chỉnh, đối tượng áp dụng; tổ chức thu phí, lệ phí; người nộp phí, lệ phí; các trường hợp miễn, không phải nộp phí, lệ phí; kê khai, nộp phí, lệ phí; mức thu các khoản phí, lệ phí

hàng hóa, dịch vụ phân biệt riêng cho cá nhân và doanh nghiệp tại Việt Nam để có cơ sở đánh giá, hoàn thiện và bảo đảm chế tài thực hiện chính sách quản lý thuế đối với các nhà cung cấp nước ngoài.

+ Quản lý chặt chẽ hoàn thuế giá trị gia tăng, thuế xuất khẩu, thuế nhập khẩu bảo đảm đúng đối tượng theo đúng quy định của pháp luật; tiếp tục triển khai

khẩu vàng nguyên liệu và nhập khẩu vàng nguyên liệu để sản xuất vàng miếng

...

Bên cạnh đó, tại Điều 2 Quyết định 1623/QĐ-NHNN năm 2012 cũng có quy định như sau:

Nguyên tắc tổ chức sản xuất vàng miếng

1. Ngân hàng Nhà nước quyết định sản xuất vàng miếng trên cơ sở mục tiêu điều hành chính sách tiền tệ và cung cầu vàng miếng trên thị trường.

2

khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo quy định trên, thời hiệu xử phạt vi phạm hành chính đối với công ty

bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu

hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán

Giá dịch vụ trong lĩnh vực chứng khoán có chịu thuế giá trị gia tăng không? Chuyển quyền sở hữu chứng khoán có phải đóng phí không? - Câu hỏi từ chị Khánh (Khánh Hòa)

Hiện tôi muốn đi xuất khẩu lao động sang Đài Loan, nên muốn biết pháp luật hiện nay quy định có những hình thức đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng nào? Doanh nghiệp muốn đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng cần đáp ứng những điều kiện nào để được cấp giấy phép hoạt động? Cơ quan nào có

liên doanh, liên kết (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (giá trị hợp lý của TSCĐ đưa đi trao đổi)

Có TK 3331 - Thuế GTGT phải nộp (TK 33311) (nếu có).

+ Trường hợp trao đổi bằng sản phẩm, hàng hoá, khi xuất kho sản phẩm, hàng hoá đưa đi trao đổi, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có các TK 155, 156,...

Đồng thời phản ánh doanh thu

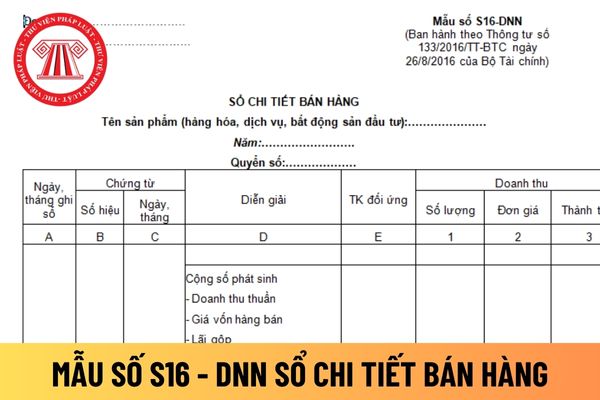

: Ghi số hiệu tài khoản đối ứng.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi số thuế giá trị gia tăng (Thuế tiêu thụ đặc biệt, thuế xuất khẩu) phải nộp tính trên doanh số bán của số hàng hóa (sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung

:

"Điều 12. Phê duyệt phương án quản lý rừng bền vững của chủ rừng là tổ chức kinh tế và chủ rừng là hộ gia đình, cá nhân, cộng đồng dân cư

1. Chủ rừng là tổ chức kinh tế được nhà nước cho thuê đất để trồng rừng sản xuất bằng vốn tự đầu tư; chủ rừng là doanh nghiệp có vốn đầu tư nước ngoài được Nhà nước cho thuê đất để trồng rừng sản xuất tự phê duyệt

quan.

2. Xe tháo máy, khung để thay thế cho xe khác.

3. Xe tạm nhập của cơ quan, tổ chức, cá nhân nước ngoài tái xuất hoặc chuyển nhượng tại Việt Nam.

4. Xe được miễn thuế nhập khẩu, nay chuyển nhượng sang mục đích khác.

5. Xe đăng ký tại các khu kinh tế - thương mại đặc biệt hoặc khu kinh tế cửa khẩu quốc tế theo quy định của Chính phủ khi tái

máy, khung để thay thế cho xe khác.

3. Xe tạm nhập của cơ quan, tổ chức, cá nhân nước ngoài tái xuất hoặc chuyển nhượng tại Việt Nam.

4. Xe được miễn thuế nhập khẩu, nay chuyển nhượng sang mục đích khác.

5. Xe đăng ký tại các khu kinh tế - thương mại đặc biệt hoặc khu kinh tế cửa khẩu quốc tế theo quy định của Chính phủ khi tái xuất hoặc chuyển

-BTC; đối chiếu thông tin doanh nghiệp cung cấp, thông tin thu thập về doanh nghiệp từ cơ quan thuế và cơ quan hải quan nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu với điều kiện áp dụng chế độ ưu tiên quy định tại Chương III Thông tư 72/2015/TT-BTC.

- Trường hợp hồ sơ chưa đầy đủ theo quy định, trong thời hạn 05

do nguyên nhân khách quan.

2. Xe hết niên hạn sử dụng, không được phép lưu hành theo quy định của pháp luật.

3. Xe bị mất cắp, bị chiếm đoạt không tìm được hoặc xe thải bỏ, chủ xe đề nghị thu hồi chứng nhận đăng ký xe, biển số xe.

4. Xe nhập khẩu miễn thuế hoặc xe tạm nhập của cơ quan, tổ chức, cá nhân nước ngoài tái xuất, chuyển quyền sở hữu

Ở trên đất công ích của UBND xã khi nhà nước thu hồi đất để xây nhà văn hóa thì có được bố trí 1 lô đất tái định cư hay không?

10:24 | 17/05/2022

Ở trên đất công ích của UBND xã khi nhà nước thu hồi đất để xây nhà văn hóa thì có được bố trí 1 lô đất tái định cư hay không?

10:24 | 17/05/2022