vốn tối thiểu quy định tại điểm b, khoản 1 Điều 130 của Luật này trong thời hạn một năm liên tục hoặc tỷ lệ an toàn vốn tối thiểu thấp hơn 4% trong thời hạn 06 tháng liên tục.

Theo như quy định trên thì sẽ có 5 trường hợp để ngân hàng nhà nước xem xét và quyết định đặt tổ chức tín dụng vào tình trạng kiểm soát đặc biệt, đó là:

- Có nguy cơ mất khả

theo báo cáo tài chính hợp nhất và báo cáo tài chính riêng lẻ được kiểm toán của năm trước liền kề năm đề nghị;

c) Tuân thủ các hạn chế để bảo đảm an toàn trong hoạt động của tổ chức tín dụng quy định tại các Điều 126, 127, 128, 129; khoản 1 Điều 130 và Điều 135 Luật Các tổ chức tín dụng và các hướng dẫn của Ngân hàng Nhà nước đối với các quy định

Nam?

Căn cứ khoản 1 Điều 130 Luật Chứng khoán 2019 quy định về nhiệm vụ và quyền hạn của Ủy ban Chứng khoán Nhà nước trong việc thanh tra hoạt động của công ty quản lý quỹ nước ngoài tại Việt Nam như sau:

Nhiệm vụ, quyền hạn của Ủy ban Chứng khoán Nhà nước trong thanh tra, kiểm tra, xử lý vi phạm pháp luật về chứng khoán và thị trường chứng khoán

theo quy định tại Thông tư này khi tuân thủ các tỷ lệ bảo đảm an toàn theo quy định tại khoản 1 Điều 130 Luật Các tổ chức tín dụng (đã được sửa đổi, bổ sung) và hướng dẫn của Ngân hàng Nhà nước.

2. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện phát hành kỳ phiếu, tín phiếu, chứng chỉ tiền gửi trực tiếp cho người mua tại địa điểm giao

quan và quy định tại Thông tư này. Riêng về điều kiện phát hành trái phiếu riêng lẻ quy định tại điểm e khoản 2 Điều 31 Luật Chứng khoán, tổ chức tín dụng tuân thủ theo quy định tại khoản 1 Điều 130 Luật Các tổ chức tín dụng (đã được sửa đổi, bổ sung) và hướng dẫn của Ngân hàng Nhà nước.

Dẫn chiếu Điều 31 Luật Chứng khoán 2019 quy định về điều kiện

nhân hoạt động đại lý bảo hiểm phải đáp ứng các điều kiện sau đây:

a) Là công dân Việt Nam thường trú tại Việt Nam;

b) Có năng lực hành vi dân sự đầy đủ;

c) Có chứng chỉ đại lý bảo hiểm phù hợp theo quy định tại Điều 130 của Luật này.

2. Tổ chức hoạt động đại lý bảo hiểm phải đáp ứng các điều kiện sau đây:

a) Được thành lập và hoạt động hợp pháp

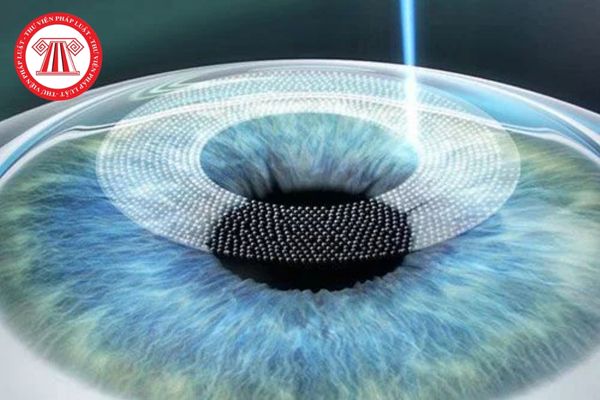

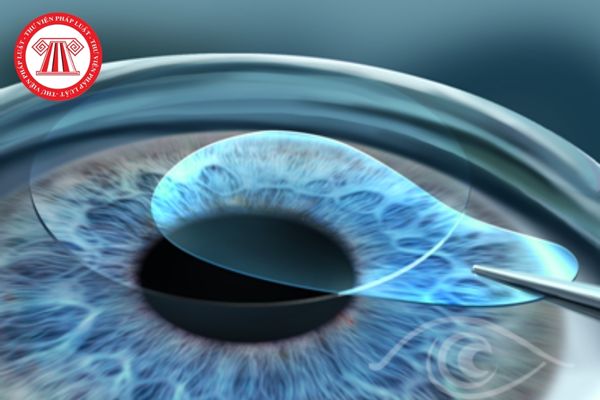

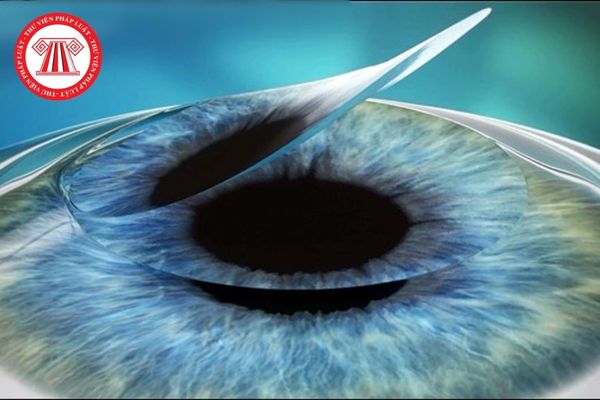

mạc.

- Đặt vòng hút áp lực quanh vùng rìa giác mạc.

- Cắt vạt giác mạc (chiều dày 160 hoặc 130mm).

- Lật vạt giác mạc, thấm khô nền giác mạc.

- Đốt laser trên giác mạc (thời gian laser tác động giác mạc tùy thuộc vào mức độ khúc xạ cần điều chỉnh).

- Rửa sạch nền giác mạc, đậy lại vạt giác mạc.

- Vuốt cho vạt giác mạc phẳng và bám chặt vào nền

suất thuế GTGT là 0% nếu đáp ứng các điều kiện quy định tại điểm b Khoản 2 Điều 9 Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính và không thuộc các trường hợp quy định tại Khoản 2 Điều 1 Thông tư 130/2016/TT-BTC ngày 12/8/2016 của Bộ Tài chính.

Khu chế xuất được xác định theo hướng dẫn tại khoản 20 Điều 4 Thông tư 219/2013/TT-BTC ngày 31

trước và sau khi tuyên bố phá sản của doanh nghiệp, hợp tác xã theo thứ tự phân chia tài sản quy định tại Điều 54 của Luật này;

i) Chuyển yêu cầu giải quyết tranh chấp cho Tòa án nhân dân có thẩm quyền;

k) Cấm đảm nhiệm chức vụ sau khi doanh nghiệp, hợp tác xã bị tuyên bố phá sản theo quy định tại Điều 130 của Luật này;

l) Giải quyết vấn đề khác

/phút đến 290 vòng/phút;

- Áp lực đáy từ 640 kg đến 1200 kg;

- Lưu lượng nước rửa từ 130 lít/phút đến 200 lít/phút.

Trường hợp đất đá khó lấy mẫu phải sử dụng bộ ống mẫu nòng đôi với hiệp khoan ngắn.

b) Trong đất đá ổn định, cứng chắc, độ cứng theo bảng phân cấp khoan từ cấp VII đến XII, sử dụng ống mẫu nòng đơn, lưỡi khoan kim cương, chế độ khoan áp

Thiệt hại do ô nhiễm, suy thoái môi trường bao gồm những gì?

Căn cứ tại khoản 1 Điều 130 Luật Bảo vệ môi trường 2020 quy định như sau:

Thiệt hại do ô nhiễm, suy thoái môi trường và nguyên tắc xác định trách nhiệm bồi thường thiệt hại về môi trường

1. Thiệt hại do ô nhiễm, suy thoái môi trường bao gồm:

a) Suy giảm chức năng, tính hữu ích của

trú tại Việt Nam;

b) Có năng lực hành vi dân sự đầy đủ;

c) Có chứng chỉ đại lý bảo hiểm phù hợp theo quy định tại Điều 130 của Luật này.

2. Tổ chức hoạt động đại lý bảo hiểm phải đáp ứng các điều kiện sau đây:

a) Được thành lập và hoạt động hợp pháp tại Việt Nam;

b) Đã đăng ký ngành, nghề kinh doanh hoạt động đại lý bảo hiểm theo quy định của

nợ đến ngày 30/9/2007 vẫn được áp dụng lãi suất cho vay đã ghi trên Hợp đồng tín dụng hoặc Sổ Tiết kiệm và vay vốn hoặc Khế ước nhận nợ (sau đây gọi chung là Khế ước nhận nợ) cho đến khi thu hồi hết nợ.

c. Lãi suất nợ quá hạn được tính bằng 130% lãi suất khi cho vay.

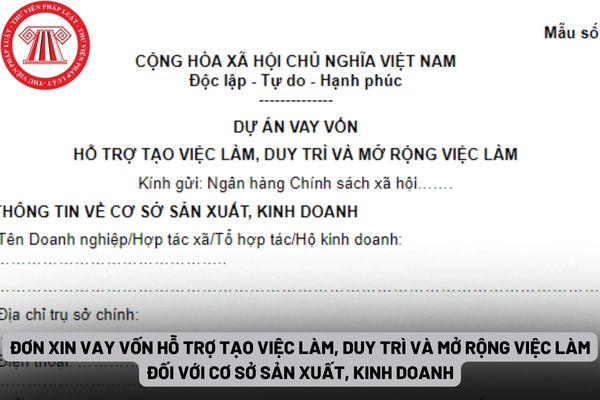

Theo quy định này thì nếu sinh viên năm nhất là đối tượng được vay vốn hỗ trợ mà

hạn bằng 130% lãi suất cho vay.

Như vậy, lãi suất cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm đối với cơ sở sản xuất, kinh doanh hiện nay là 7,92%/năm.

Lưu ý: Các trường hợp sau đây được cho vay với mức lãi suất bằng 50% lãi suất cho vay theo quy định tại điểm 6.1. khoản này.

- Cơ sở sản xuất, kinh doanh sử dụng từ 30% tổng số lao

, chỗ mở dải phân cách nhưng không cho phép quay đầu xe hoặc căn cứ vào biển phụ số S.503.

30.8. Biển số P.125, P.126, P.127 (a,b,c), P.130, P.131 (a,b,c) có hiệu lực đến nơi đường giao nhau tiếp giáp hoặc đến vị trí đặt biển hết cấm (các biển số DP.133, DP.134, DP.135, DP.127d). Các biển số P.130 và P.131 (a,b,c) còn căn cứ vào các biển phụ.

30

.129 có hiệu lực tại khu vực đặt biển.

30.7. Biển số P.124 (a,b,c,d, e, f) có hiệu lực ở vị trí nơi đường giao nhau, chỗ mở dải phân cách nhưng không cho phép quay đầu xe hoặc căn cứ vào biển phụ số S.503.

30.8. Biển số P.125, P.126, P.127 (a,b,c), P.130, P.131 (a,b,c) có hiệu lực đến nơi đường giao nhau tiếp giáp hoặc đến vị trí đặt biển hết cấm

;

b) Số lỗ lũy kế của tổ chức tín dụng lớn hơn 50% giá trị của vốn điều lệ và các quỹ dự trữ ghi trong báo cáo tài chính đã được kiểm toán gần nhất;

c) Không duy trì được tỷ lệ an toàn vốn quy định tại điểm b khoản 1 Điều 130 của Luật này trong thời gian 12 tháng liên tục hoặc tỷ lệ an toàn vốn thấp hơn 4% trong thời gian 06 tháng liên tục;

d) Xếp

sau:

- Giá trị thực của vốn được cấp của chi nhánh ngân hàng nước ngoài giảm thấp hơn mức vốn pháp định liên tục quá thời gian 06 tháng.

- Vi phạm tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng quy định tại Điều 130 Luật các tổ chức tín dụng và Ngân hàng Nhà nước đã có văn bản yêu cầu khắc phục nhưng không có biện pháp khắc phục hoặc không khắc

Có phải tổ chức tín dụng sẽ bị đặt vào tình trạng kiểm soát đặc biệt khi không còn khả năng chi trả?

11:44 | 18/10/2022

Có phải tổ chức tín dụng sẽ bị đặt vào tình trạng kiểm soát đặc biệt khi không còn khả năng chi trả?

11:44 | 18/10/2022