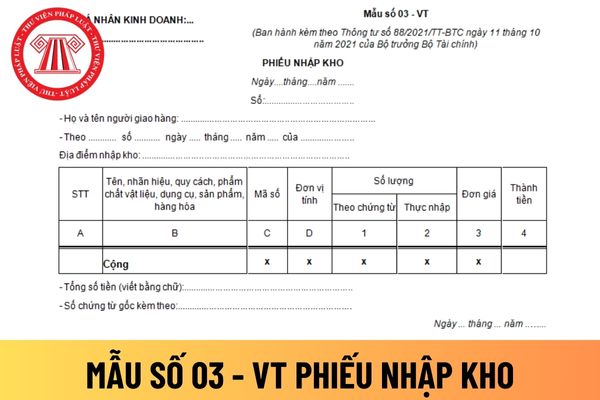

Mẫu phiếu nhập kho áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào? Tải mẫu ở đâu?

Mẫu phiếu nhập kho áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định tại Mẫu số 03 - VT ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu phiếu nhập kho áp dụng đối với hộ kinh doanh mới nhất hiện nay.

Mẫu phiếu nhập

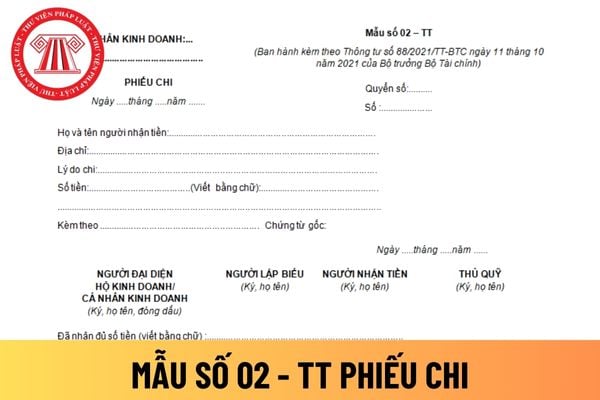

Mẫu phiếu chi áp dụng đối với cá nhân kinh doanh mới nhất hiện nay được quy định như thế nào?

Mẫu phiếu chi áp dụng đối với cá nhân kinh doanh được quy định tại Mẫu số 02 - TT ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu phiếu chi áp dụng đối với cá nhân kinh doanh mới nhất hiện nay.

Mẫu phiếu chi áp dụng đối với cá nhân kinh doanh

Kế toán trưởng nghiệp vụ Kho bạc Nhà nước cần đáp ứng những tiêu chuẩn nào?

Căn cứ khoản 1 Điều 79 Thông tư 77/2017/TT-BTC quy định về tiêu chuẩn đối với kế toán trưởng nghiệp vụ kho bạc nhà nước như sau:

Kế toán trưởng nghiệp vụ KBNN

1. Người đứng đầu bộ máy kế toán NSNN và hoạt động nghiệp vụ KBNN tại đơn vị KBNN các cấp phải đáp ứng đủ các

Mẫu Giấy đề nghị cam kết chi ngân sách nhà nước là mẫu nào? Có thể tải ở đâu? Cần nộp bao nhiêu bản Giấy đề nghị cam kết chi ngân sách nhà nước trong hồ sơ đề nghị cam kết chi NSNN? Thời hạn gửi hồ sơ đề nghị cam kết chi ngân sách nhà nước là bao lâu?

Các đơn vị sự nghiệp công lập thuộc Bộ Tài chính là những đơn vị nào?

Căn cứ theo quy định tại khoản 4 Điều 2 Quy định phân cấp quản lý tài chính, tài sản công, đầu tư xây dựng, ứng dụng công nghệ thông tin và kiểm tra, kiểm toán nội bộ của Bộ Tài chính ban hành kèm theo Quyết định 899/QĐ-BTC năm 2024 như sau:

Giải thích từ ngữ và quy định

Tài khoản giao dịch thuế điện tử là gì?

Căn cứ theo Điều 3 Thông tư 19/2021/TT-BTC quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. “Giao dịch thuế điện tử” là các giao dịch được các cơ quan, tổ chức, cá nhân thực hiện bằng phương thức điện tử thuộc phạm vi điều chỉnh của Thông tư này.

2

NSNN từ tài khoản dự toán của các đơn vị sử dụng NSNN ra sao?

Căn cứ theo quy định tại khoản 4 Điều 7 Nghị định 11/2020/NĐ-CP có nêu rõ hồ sơ thanh toán gửi theo từng lần đề nghị thanh toán đối với các khoản chi thường xuyên của NSNN từ tài khoản dự toán của các đơn vị sử dụng NSNN như sau:

Hồ sơ thanh toán (gửi theo từng lần đề nghị thanh toán

lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng, trợ cấp ưu đãi người có công và một số chính sách an sinh xã hội đang gắn với lương cơ sở.

...

Bên cạnh đó, tại tiểu mục 2 Mục I Phần B Chỉ thị 17/CT-TTg năm 2024, Thủ tướng Chính phủ có nêu ra nội dung về dự toán chi NSNN năm 2025 như sau:

DỰ TOÁN NSNN NĂM 2025

...

2. Về dự toán chi ngân

mức phân bổ chi thường xuyên NSNN năm 2022. Đối với dự toán NSNN năm 2023, yêu cầu các cơ quan, đơn vị này tiết kiệm tối thiểu 15% chi thường xuyên NSNN ngay từ khâu xây dựng dự toán (trừ các khoản chi tiền lương, phụ cấp theo lương, các khoản chi có tính chất lương, các khoản chi cho con người theo chế độ và các khoản chi đặc thù không thể cắt giảm

,… trên cơ sở đó, bên cạnh việc tiếp tục tiết kiệm 10% chi thường xuyên để tạo nguồn cải cách tiền lương theo quy định, thực hiện tiết kiệm thêm bình quân 10% chi thường xuyên NSNN so với dự toán năm 2022 của các cơ quan quản lý hành chính nhà nước ngay từ khâu xây dựng dự toán (trừ các khoản chi tiền lương, phụ cấp theo lương, các khoản chi có tính chất

theo đúng các yêu cầu tại các điểm 1, 2 mục I, phần B của Chỉ thị này, việc xây dựng dự toán NSĐP các cấp năm 2023 còn phải bảo đảm các yêu cầu sau:

a) Dự toán thu NSNN trên địa bàn:

Chủ tịch Ủy ban nhân dân các tỉnh, thành phố chỉ đạo các cơ quan tài chính, thuế, hải quan, phối hợp với các cơ quan liên quan, căn cứ chỉ tiêu pháp lệnh thu Quốc hội

NSNN đảm bảo NSNN đảm bảo nguồn kinh phí cho Khu di tích lịch sử Đền Hùng và các đơn vị trực thuộc để thực hiện các nhiệm vụ hoạt động thường xuyên bao gồm:

- Kinh phí theo định mức biên chế được giao theo quy định.

- Nguồn NSNN cấp cho các nhiệm vụ không thường xuyên theo quy định hiện hành khác (nếu có).

2. Phạm vi và tỷ lệ nguồn thu được sử dụng

sách.

Tổng cục Thuế xác định danh sách xếp hạng V1000 trên cơ sở mức nộp thuế TNDN vào NSNN của các doanh nghiệp hàng năm, không xem xét đến tính tuân thủ pháp luật thuế. Danh sách xếp hạng 1.000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2022 không nhằm mục đích tôn vinh doanh nghiệp thực hiện tốt pháp luật thuế. Trong quá trình hoạt động, nếu

thẩm quyền đã tiếp nhận hồ sơ và đang trong thời gian thực hiện các thủ tục để ban hành văn bản miễn thuế, giảm thuế hoặc ban hành văn bản xác định lại nghĩa vụ của NNT; gia hạn nộp thuế; xóa nợ; nộp dần tiền thuế nợ; không tính tiền chậm nộp; miễn tiền chậm nộp; bù trừ các khoản nợ NSNN với số tiền thuế được hoàn trả; xử lý khiếu nại, khởi kiện.

3

Từ năm 2025, không còn cơ chế tiền lương, phụ cấp đặc thù với cán bộ, công chức, viên chức đúng không?

Ngày 22/5/2024, Thủ tướng ban hành Chỉ thị 17/CT-TTg năm 2024 về xây dựng Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2025.

Tại Chỉ thị 17/CT-TTg năm 2024 có đưa ra nội dung như sau:

Xây dựng dự toán chi NSNN năm

Bộ Tài chính yêu cầu chấn chỉnh hoạt động phân phối vé xổ số kiến thiết qua Internet theo Công văn 9110/BTC-TCNH ra sao? Thắc mắc của anh H.N ở Đồng Nai.

thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

Bước 4: NNT tích chọn khoản phải nộp để lập Giấy nộp tiền.

- Đối với các khoản nộp thuộc mục “A. Các khoản thuế, tiền chậm nộp, tiền

dữ liệu thỏa mãn: Hệ thống hiển thị thông báo “Không có dữ liệu thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

nhà nước do cơ quan thuế ban hành.

+ Thông tin “Đã hoàn”: hiển thị số tiền đã được KBNN hoàn thành chi trả cho NNT hoặc hoàn kiêm bù trừ thu NSNN.

+ Thông tin “Còn được hoàn”: hiển thị số tiền được hoàn theo quyết định nhưng đang trong thời gian chờ KBNN chi trả theo quy định.

- Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi

Mẫu phiếu nhập kho áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào? Tải mẫu ở đâu?

15:51 | 12/12/2023

Mẫu phiếu nhập kho áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào? Tải mẫu ở đâu?

15:51 | 12/12/2023