Tổng hợp biểu mẫu chia sẻ dữ liệu và phối hợp công tác giữa Bảo hiểm Xã hội Việt Nam và Tổng Cục thuế mới nhất?

Theo Điều 4 Quy chế 1999/QCPH-BHXH-TCT năm 2021 quy định như sau:

Nội dung chia sẻ dữ liệu giữa hai cơ quan

1. Dữ liệu do cơ quan Thuế chia sẻ bao gồm:

a) Thông tin đăng ký thuế của người nộp thuế (phụ lục 01);

b) Thông tin cá nhân

Tiếp nhận và xử lý thông tin tem điện tử cho thuốc lá và rượu theo Thông tư 23/2021/TT-BTC

Đối với việc tiếp nhận và xử lý thông tin tem điện tử theo Thông tư 23/2021/TT-BTC thì tại tiểu mục 1.1 Mục 1 Phụ lục ban hành kèm theo Công văn 2121/TCT-TVQT năm 2022 về giới thiệu nội dung của Quy trình Quản lý tem điện tử rượu và tem điện tử thuốc lá

ngày ban hành thông báo nộp thuế.

Theo đó, theo Công văn 2287/TCT-CS năm 2022, Tổng Cục thuế hướng dẫn như sau:

Đối với trường hợp điều chỉnh quy hoạch xây dựng chi tiết làm tăng diện tích thuê đất trả tiền một lần cho cả thời gian thuê (diện tích trước điều chỉnh là 1.000 m2 đã hoàn thành nghĩa vụ tài chính, diện tích sau điều chỉnh là 2.500m2) và

cá nhân

Hồ sơ khai quyết toán thuế thu nhập cá nhân trực tiếp cần phải đảm bảo những tài liệu nào?

Căn cứ tại khoản 1 Điều 1 Mục IV Công văn 883/TCT-DNNCN năm 2022 thì hồ sơ để cá nhân khai quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29

toán thuế thu nhập cá nhân trực tiếp cần phải đảm bảo những tài liệu nào?

Căn cứ tại khoản 1 Điều 1 Mục IV Công văn 883/TCT-DNNCN năm 2022 thì hồ sơ để cá nhân khai quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục

Tổng cục Thuế phân công cơ quan thuế tiếp nhận hồ sơ và giải quyết hoàn thuế cho người nộp thuế như thế nào?

Căn cứ theo Điều 4 Quy trình ban hành kèm theo Quyết định 679/QĐ-TCT năm 2023 về việc phân công cơ quan thuế tiếp nhận hồ sơ và giải quyết hoàn thuế cho người nộp thuế như sau:

Phân công CQT tiếp nhận hồ sơ và giải quyết hoàn thuế cho

1391/QĐ-TCT năm 2022 như sau:

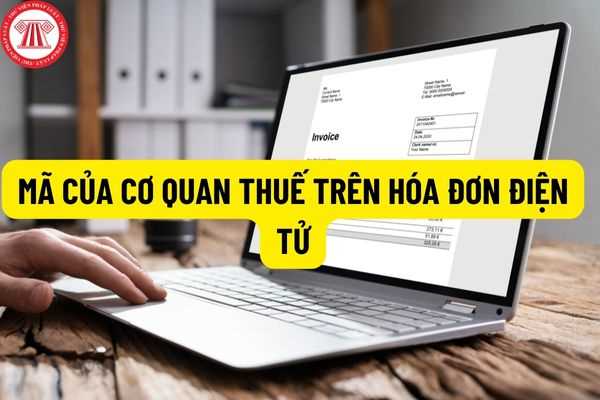

Mã của cơ quan thuế trên hóa đơn điện tử khởi tạo từ máy tính tiền” là dải ký tự bao gồm 23 ký tự có cấu trúc như sau:

C1C2-C3C4-C5C6C7C8C9-C10C11C12C13C14C15C16C17C18C19C20

Trong đó:

- Một ký tự đầu C1: là chữ cái M cố định để thể hiện dấu hiệu nhận biết hóa đơn điện tử được khởi tạo từ máy tính tiền theo quy định

Nợ khó thu là gì?

Nợ khó thu được quy định tại tiểu mục 1 Mục III Quy trình Quản lý nợ ban hành kèm theo Quyết định 1129/QĐ-TCT năm 2022 như sau:

III. Giải thích từ ngữ

1. Nợ khó thu là tiền thuế nợ của NNT là cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất tích, mất năng lực hành vi dân sự; NNT có liên quan đến trách nhiệm hình sự

được cơ quan thuế cấp mã số thuế TNCN.

Cơ quan chi trả thu nhập tổng hợp thông tin đăng ký thuế của cá nhân vào tờ khai đăng ký thuế mẫu số 05-ĐK-TH-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập.

TẢI VỀ: Mẫu tờ khai đăng ký thuế

TẢI VỀ: Mẫu giấy ủy quyền quyết toán thuế TNCN

Ủy quyền

Cơ quan thuế bao gồm các cơ quan nào?

Căn cứ theo Mục IV Phần I Quy trình kiểm tra thuế ban hành kèm theo Quyết định 746/QĐ-TCT năm 2015 quy định như sau:

GIẢI THÍCH TỪ NGỮ

...

4. Cơ quan thuế: Tổng cục Thuế, Cục Thuế và Chi cục Thuế;

...

Do đó, Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế và Chi cục Thuế.

Kiểm tra hồ sơ khai thuế tại trụ

Tiếp nhận và xử lý thông tin dữ liệu tem điện tử của tổ chức, cá nhân gửi cơ quan thuế như thế nào?

Đối với hướng dẫn tại tiểu mục 8.1 Mục 8 Phụ lục ban hành kèm theo Công văn 2121/TCT-TVQT năm 2022 về giới thiệu nội dung của Quy trình Quản lý tem điện tử rượu và tem điện tử thuốc lá sản xuất để tiêu thụ trong nước do Tổng cục Thuế ban hành

Tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế báo cáo khống số lượng người tham dự cập nhật kiến thức thì bị xử lý thế nào?

Căn cứ Điều 10 Quy chế tổ chức cập nhật kiến thức hành nghề dịch vụ làm thủ tục về thuế ban hành kèm theo Quyết định 811/QĐ-TCT năm 2021 quy định xử lý vi phạm về tổ chức cập nhật kiến thức như sau:

Xử

Định hướng xác minh tài sản, thu nhập năm 2022 là gì?

Căn cứ vào tiểu mục 1 Mục II Kế hoạch ban hành kèm theo Quyết định 1388/QĐ-TCT năm 2022 của Tổng cục Thuế đã đưa ra định hướng xác minh tài sản, thu nhập năm 2022 như sau:

- Xác minh đối với người có nghĩa vụ kê khai tài sản, thu nhập hằng năm công tác tại cơ quan, tổ chức, đơn vị, doanh

Thẻ XML và biểu diễn dữ liệu của hóa đơn điện tử được quy định như thế nào?

Căn cứ theo quy định tại tiểu mục 1 Mục IV Phần I quy định ban hành kèm theo Quyết định 1450/QĐ-TCT năm 2021 quy định về thẻ XML và biểu diễn dữ liệu như sau:

“IV. Quy định chung về các thành phần dữ liệu hóa đơn điện tử và thông điệp truyền nhận

1. Thẻ XML và biểu

Trong quá trình thanh tra thuế thì Trưởng đoàn thanh tra cần bổ sung nội dung thanh tra trong trường hợp nào?

Căn cứ khoản 2.3 Quy trình thanh tra thuế do Tổng cục trưởng Tổng cục Thuế ban hành ban hành kèm theo Quyết định 1404/QĐ-TCT năm 2015 quy định về các trường hợp phát sinh trong quá trình thanh tra thuế như sau:

THANH TRA TẠI TRỤ SỞ

Hồ sơ khai thuế có phải kiểm tra tại trụ sở cơ quan thuế không?

Căn cứ tiết 2.1 tiểu mục 2 Mục I Quy trình ban hành kèm theo Quyết định 746/QĐ-TCT năm 2015 quy định như sau:

Kiểm tra hồ sơ khai thuế

2.1. Nguyên tắc kiểm tra hồ sơ khai thuế tại trụ sở cơ quan thuế

- Các loại hồ sơ khai thuế theo tháng, quí và năm (gọi chung là hồ sơ khai thuế

Quy trình cưỡng chế bằng biện pháp trích tiền từ tài khoản, yêu cầu phong tỏa tài khoản của người nộp thuế được thực hiện theo mấy bước?

Căn cứ tiểu mục 1 Mục II Phần B Quy trình cưỡng chế tiền thuế nợ ban hành kèm theo Quyết định 1795/QĐ-TCT năm 2022 có nêu quy trình cưỡng chế bằng biện pháp trích tiền từ tài khoản, yêu cầu phong tỏa tài khoản

Người nộp thuế đã thông báo hóa đơn điện tử sai sót lên cơ quan thuế thì có thể khôi phục hóa đơn điện tử đã bị hủy hay không?

Căn cứ tại Công văn 1499/TCT-CS năm 2023 về hóa đơn điện tử do Tổng cục Thuế ban hành thì:

Trong trường hợp người nộp thuế đã thông báo hóa đơn điện tử sai sót lên cơ quan thuế, với tính chất "hủy" thì không thể không

Tổng hợp biểu mẫu chia sẻ dữ liệu và phối hợp công tác giữa Bảo hiểm Xã hội Việt Nam và Tổng Cục thuế mới nhất?

14:34 | 06/11/2024

Tổng hợp biểu mẫu chia sẻ dữ liệu và phối hợp công tác giữa Bảo hiểm Xã hội Việt Nam và Tổng Cục thuế mới nhất?

14:34 | 06/11/2024